Was passiert beim Geldangebot?

05.04.2010 | Steve Saville

Dies ist ein Auszug aus einem Kommentar, der ursprünglich am 21. März 2010 auf www.speculative-investor.com veröffentlicht wurde.

Dies ist ein Auszug aus einem Kommentar, der ursprünglich am 21. März 2010 auf www.speculative-investor.com veröffentlicht wurde.Im Vergleich zum Vorjahreszeitraum liegen die Wachstumsraten der geläufigen monetären Aggregate M2 und MZM (Money with Zero Maturity, Geldmenge, die alle auf Sicht zum Nennwert einlösbaren Geldmittel enthält) aktuell bei 2%, womit sie sich nahe der Tiefsstände der vergangenen 15 Jahre befinden. Darüber hinaus ist es bei M3, einem anderen geläufigen monetären Aggregat, gerade zum stärksten Rückgang der Wachstumsraten seit mindestens vierzig Jahren gekommen, im Vorjahresvergleich ist es jetzt um 5% gesunken. Hierbei ist anzumerken, dass die Fed die Zahlen für M3 nicht mehr veröffentlicht, trotzdem gibt es immer noch inoffizielle Berechungen und Charts für die Geldmenge M3, die man im Internet finden kann (zum Beispiel auf www.nowandfutures.com). Betrachtet man nun die Aggregate M2, M3 und MZM, so befinden sich die USA in (oder ganz knapp an der Grenze zu) einer monetären Deflation. Das TMS (True Money Supply) ist jedoch während der vergangenen 12 Monate um 13% gewachsen.

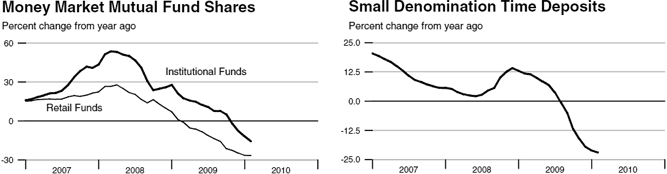

Oberflächlich betrachtet scheint es so, als gäbe es gute Argumente für monetäre Inflation und gleichzeitig für monetäre Deflation/ Stagnation. Bei näherer Betrachtung zeigt sich jedoch, dass M2, M3 und MZM Komponenten beinhalten, die nicht unter die Kategorie "Geld" zu zählen sind - und eben diese nicht-monetären Komponenten sind verantwortlich für die scheinbare monetäre Deflation/ Stagnation. Mit diesen nichtmonetären Komponenten meinen wir ganz speziell private Geldmarktfonds (Bestandteil von M2, M3 und MZM), Institutionelle Geldmarktfonds (Bestandteil von M3 und MZM), Kleine Termingeldeinlagen (Bestandteil von M2 und M3) wie auch Große Termingeldeinlagen (Bestandteil von M3).

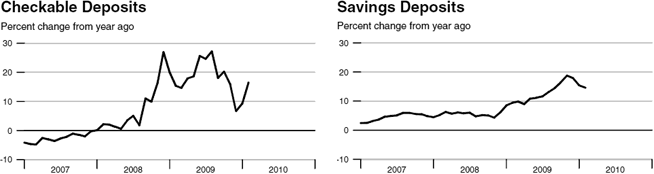

Im ersten und zweiten Chart sehen wir die Rückgänge bei jenen nicht-monetären Komponenten im Vorjahresvergleich. Im dritten und vierten Chart zeigen sich dann die starken prozentualen Zuwächse, die es beim eigentlichen "Geld" im Vorjahreszeitraum gegeben hatte (sofort abrufbare Sicht- und Spareinlagen). Diese Charts wurden der letzten Ausgabe des Monetary Trends Report entnommen, der monatlich von der Federal Reserve Bank of St. Louis veröffentlicht wird.

An dieser Stelle soll noch einmal ganz deutlich zum Ausdruck gebracht werden, warum Geldmarktfonds (Money-Market Funds) und Termingeldeinlagen (Time Deposits) nicht unter die Kategorie "Geldangebot" gezählt werden dürfen: