Rohstoffe trotzen Fundamentaldaten und dem US-Dollar

06.04.2010 | Eugen Weinberg

Energie

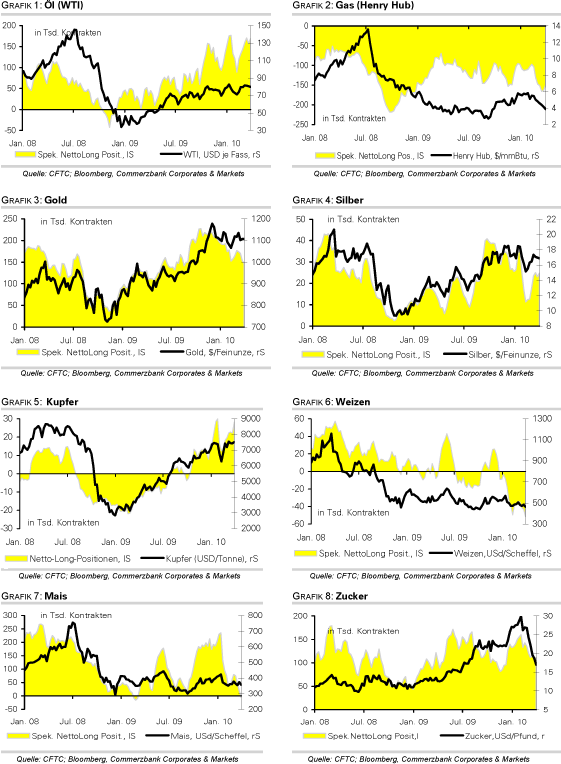

EnergieDer WTI-Ölpreis ist gestern erstmals seit Oktober 2008 auf knapp 87 USD je Barrel gestiegen. Unterstützt wurde die Entwicklung durch ein anhaltendes Interesse der Anleger, die in der Woche zum 30. März ihre Netto-Long-Positionen stark ausgebaut haben. Vermutlich werden die Daten am kommenden Freitag, die den heutigen Stand berücksichtigen, einen Anstieg der spekulativen Netto-Longs auf ein neues Allzeithoch von über 170 Tsd. Kontrakten à 1.000 Barrel zeigen. Der Preisanstieg erfolgt dabei trotz einer Verschlechterung der Angebots-Nachfrage-Situation. Trotz der besseren Wirtschaftsbedingungen erholt sich die Ölnachfrage nur sehr schleppend, was die diese Woche zur Veröffentlichung anstehenden Berichte des EIA, der IEA und der OPEC zeigen dürften.

Kurzfristig trägt sicherlich auch der starke US-Dollar dazu bei, weil dieser den Nachfrageanstieg außerhalb des USD-Raums bremst. Das Angebot wird dagegen signifikant ausgeweitet. Der derzeit weltgrößte Ölproduzent Russland hat im März einen Anstieg der Produktion zum Vormonat um 0,4% auf durchschnittlich 10,1 Mio. Barrel Rohöl pro Tag gemeldet, das höchste Niveau seit dem Zerfall der Sowjetunion. Insbesondere die Lieferungen aus den ostsibirischen Ölfeldern über die ESPO-Pipeline haben zuletzt dazu beigetragen. Für April hat Transneft einen weiteren Anstieg der ESPO-Lieferungen um 7,9% angekündigt. Wir halten den Ölpreisanstieg deshalb lediglich für vorübergehend, weil er hauptsächlich liquiditätsgetrieben und wenig fundamental unterstützt ist. Dies sieht man vor allem in der zuletzt gestiegenen Korrelation zwischen den Ölpreisen und dem Aktienmarkt, die mittlerweile so hoch wie nie zuvor ist (siehe Grafik des Tages).

Edelmetalle

Die Edelmetallpreise notieren heute Morgen wegen eines festeren US-Dollar etwas niedriger, nachdem sie in den letzten Tagen deutliche Preiszuwächse verzeichneten. Der Euro kommt im Zuge von Spekulationen, dass sich die Finanzlage Griechenlands weiter zuspitzt, unter Druck. Wohlhabende Griechen transferieren ihr Vermögen ins Ausland. So sind im Januar und Februar die Einlagen der Inländer deutlich gefallen. Außerdem trägt der zunehmende Konjunkturoptimismus der Anleger zur Goldschwäche bei. Denn die Anleger fliehen aus dem sicheren Hafen Gold und bauen ihre Long-Positionen weiter ab. Die Netto-Long-Positionen der Anleger an der COMEX sind in nur einem Monat um knapp 30 Tsd. Kontrakte à 100 Unzen zurückgegangen.

Die anderen Edelmetalle, wie z.B. Silber, Platin oder Palladium profitieren dagegen vom Wirtschaftsoptimismus, weil sie im Gegensatz zu Gold hauptsächlich industriell verwendet werden. Palladium hat dabei erstmals seit März 2008 die wichtige psychologische Marke von 500 USD je Unze erklommen. Wir rechnen damit, dass die Preise für die Metalle der Platingruppe in diesem Jahr außerdem von einer möglichen Energieknappheit in Südafrika, dem Hauptproduzenten, weiter "profitieren" werden.

Industriemetalle

Die Metallpreise setzen ihren Höhenflug der vergangenen Woche auch zum Start der neuen Handelswoche fort. Kupfer notiert kurzzeitig zum ersten Mal seit Anfang August 2008 wieder über der Marke von 8.000 USD je Tonne. Unterstützt werden die Preise dabei von besser als erwartet ausgefallenen Konjunkturdaten in den USA und China, rückläufigen Lagerbeständen sowie weiterhin sehr positiv gestimmten spekulativen Finanzanlegern. Die Stärke des US-Dollar scheint die Marktteilnehmer nicht mehr weiter zu beunruhigen, weil sie diese offensichtlich in erster Linie auf die spezifischen Probleme in der Eurozone zurückführen.

Die Spekulanten haben an der COMEX in der Woche zum 30. März abermals ihre Netto-Long-Positionen bei Kupfer deutlich um 27% bzw. 6 Tsd. auf 28,3 Tsd. Kontrakte ausgebaut. Wir schätzen die Gefahr eines starken Preisrückschlags bei Kupfer aktuell als hoch ein, weil sich der Preis zunehmend von fundamental nachvollziehbaren Niveaus entfernt. Dennoch: solange die Nachrichtenlage positiv bleibt, dürften die Metalle gut unterstützt bleiben. Gestern haben der Einkaufsmanagerindex und die bevorstehenden Häuserverkäufe in den USA, dem zweitgrößten Kupferkonsumenten weltweit, positiv überrascht.

Außerdem meldete am Freitag die Börse Shanghai einen Rückgang der Kupferlagerbestände, der offensichtlich als Zeichen der starken Nachfrage interpretiert wird. Der jüngste Rückgang fiel jedoch mit knapp 1.900 Tonnen insbesondere im Vergleich zum massiven Lageraufbau der letzten Monate sehr moderat aus. Die Kupferbestände in Shanghai hatten sich von ihrem Tief vor rund einem Jahr verzehnfacht.

Agrarrohstoffe

Die Preise für Weizen, Mais und Sojabohnen starten auch in die Woche nach Ostern mit Verlusten. Laut dem gestern veröffentlichten ersten Erntefortschrittsbericht des USDA ist aufgrund ausreichender Feuchtigkeit der Entwicklungsstand bei 65% des Winterweizens bisher als gut oder exzellent zu bezeichnen, während im Vorjahr nur 43% in diese Kategorie fielen. Außerdem kommt noch der stärkere Dollar als belastender Faktor hinzu, weil dieser die US-Agrarerzeugnisse verteuert. Dies führt offensichtlich insbesondere bei Sojabohnen zu einer Verlagerung der Nachfrage von den USA weg nach Südamerika, dessen hohe Ernten nun auf den Markt kommen.

In der letzten Woche waren die US-Ausfuhren an Sojabohnen nur noch gut halb so hoch wie in der Vorwoche. Der Druck auf die Preise spiegelt sich auch in den neuesten CFTC-Daten wider. Die Finanzanleger haben ihre Netto-Short-Positionen bei Weizen weiter ausgebaut. Diese übersteigen sogar das Anfang Februar erreichte Hoch. Bei Mais setzen die Spekulanten erstmals seit Februar 2009 mehrheitlich auf fallende Preise. Bei Sojabohnen hat zwar ein Abbau von Short-Positionen zu einem leichten Anstieg bei der Netto-Long-Position geführt. Die Daten beziehen sich jedoch auf den 30. März. Zu diesem Zeitpunkt wirkte noch ein Streik in argentinischen Häfen stützend auf die Sojapreise.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.