Rohstoffe verteidigen ihre sehr hohen Preisniveaus

07.04.2010 | Eugen Weinberg

Energie

EnergieTrotz eines starken US-Dollar kann sich der Ölpreis behaupten und sein sehr hohes Preisniveau verteidigen. Öl der Marke WTI handelt weiterhin um 87 USD je Barrel. Die vom American Petroleum Institute (API) gestern Abend nach Handelsschluss veröffentlichte US-Lagerdatenstatistik zeigte ein gemischtes Bild: Trotz einer um 3 Prozentpunkte höheren Raffinerieauslastung haben sich die Rohölvorräte abermals aufgrund deutlich gestiegener Importe um 1,1 Mio. Barrel erhöht. Diese sind allein in der letzten Woche um 737 Tsd. Barrel pro Tag gestiegen und haben damit das höchste Niveau seit fast einem Jahr erreicht.

Im Zuge einer sich abflachenden Terminstrukturkurve dürfte der Arbitragehandel, bei dem Öl und Ölprodukte in Tankern auf See zwischengelagert wurden, um sie zu einem späteren Zeitpunkt mit Gewinn wieder zu verkaufen, somit deutlich nachgelassen haben. Gleichzeitig sind auch die Destillatebestände zum ersten Mal seit Mitte Januar wieder gestiegen. Der saisonale Lageraufbau könnte daher bereits früher als üblich begonnen haben. Die Benzinvorräte sind hingegen stärker als erwartet um 3 Mio. Barrel zurückgegangen. Dies stellt gleichzeitig den fünften Wochenrückgang in Folge dar, was für eine anziehende Endnachfrage spricht.

Dennoch befinden sich die Benzinlagerbestände nach wie vor über dem 5-Jahresdurchschnitt, so dass nicht von einer Knappheit gesprochen werden kann. Heute veröffentlicht das US-Energieministerium seine Statistik zu den Lagerdaten. Ein ähnliches Ergebnis wie das des API könnte den Ölpreis kurzfristig weiter unterstützen. Das US-Energieministerium hatte gestern in seinem monatlichen Marktausblick keine Änderungen vorgenommen und geht weiterhin von einer Ölnachfrage von 83,5 Mio. Barrel pro Tag in diesem Jahr aus.

Edelmetalle

Die Edelmetalle profitieren von der allgemeinen Rohstoffstärke und können ebenfalls weiter zulegen. Platin und Palladium verzeichnen mit 1.727 USD je Feinunze bzw. 514 USD je Feinunze nicht nur neue Jahreshöchststände, sondern auch die höchsten Preise seit 20 bzw. 24 Monaten. Mit knapp 1.140 USD je Feinunze erreicht der Goldpreis wieder den höchsten Stand seit vier Wochen. In Euro gerechnet markiert Gold bei nahezu 850 EUR je Feinunze ein neues Allzeithoch. Unterstützt wird das Edelmetall vom gestern veröffentlichten Statement der US-Notenbank Fed zur vorausgegangenen Zinsentscheidung, wonach die Zinsen ausdrücklich über einen längeren Zeitraum auf einem außergewöhnlich niedrigen Niveau beibehalten werden sollen.

In Ermangelung attraktiver Anlagealternativen erhöht dies die Attraktivität von Rohstoffen im Allgemeinen und von Gold im Speziellen. Eine Zuspitzung der finanziellen Lage in Griechenland erhöht ebenfalls die Beliebtheit von Gold als sicherem Hafen. Marktgerüchten zufolge möchte Griechenland eine Unterstützung durch den IWF vermeiden, da die damit verbundenen Bedingungen zu schmerzhaft wären. Ein weiteres Schwelen der Lage in Griechenland sowie der derzeit hohe Risikoappetit der Marktteilnehmer dürften die Preise für Gold und andere Edelmetallpreise hoch halten.

Industriemetalle

Nickel profitiert derzeit von einer ungebrochen hohen Nachfrage der Edelstahlindustrie, dem größten Nickelkonsumenten. Da vor allem in China die Edelstahlhersteller nach wie vor ihre Produktion ausweiten, steigt die Nachfrage nach Nickel und nickel pig iron (Nickel aus Erzen mit niedrigem Metallgehalt). Im Zuge dessen ist der Nickelpreis an der Londoner Metallbörse LME zwischenzeitlich auf über 25.000 USD je Tonne und damit den höchsten Stand seit Mai 2008 gestiegen. Derzeit können die Edelstahlhersteller die Preise für ihre Produkte noch erhöhen und so die steigenden Nickelpreise weitergeben, allerdings wird zunehmend die Nachhaltigkeit dieses Trends in Frage gestellt. Einhergehend mit einem steigenden Angebot chinesische Produzenten und Händler bringen aktuell vermehrt Nickelvorräte auf den Markt könnte ein Rückgang der Nachfrage aus der Edelstahlindustrie zu nachgebenden Nickelpreisen führen.

Unterdessen steigen die Aluminiumvorräte in China scheinbar unaufhörlich weiter. Die Bestände in börsenregistrierten Lagerstätten und privaten Lagerhäusern zusammen haben jüngst gemäß CBI China die Marke von 1 Mio. Tonnen durchbrochen. Da einige regionale Lagerhäuser an ihre Kapazitätsgrenzen stoßen, muss ein Teil der Aluminiumvorräte in benachbarte Regionen ausgelagert werden. Unseres Erachtens ist der aktuell sehr hohe Aluminiumpreis wie die anderen Metallpreise auch fundamental nicht gerechtfertigt, so dass wir deutlich rückläufige Preise erwarten.

Agrarrohstoffe

Zwar liegen die Preise für Mais, Weizen und Sojabohnen über die letzte Woche noch immer deutlich im Minus, doch konnten sie gestern zulegen. So stieg etwa der Weizenpreis um 2,2%. Dies dürfte allerdings weitgehend auf die Eindeckung von Short-Positionen durch spekulative Marktteilnehmer zurückzuführen sein, nachdem der Weizenpreis in den Vortagen auf ein Niveau nachgegeben hatte wie es zuletzt Anfang Oktober zu beobachten war.

Fundamental leidet der Preis noch immer unter der mehr als komfortablen Verfügbarkeit des Getreides. Der Preis für Sojabohnen an der CBOT konnte mit einem Plus von einem knappen Prozent von dem derzeit zwischen China und Argentinien schwelenden Konflikt um Sojaöl profitieren. Dabei geht es um das zulässige Höchstmaß an Rückständen, die nach neuen chinesischen Regulierungen zulässig sind. Ein erheblicher Teil der argentinischen Lieferungen könnte diesen Standards zumindest kurzfristig nicht genügen. China beruft sich dabei auf seine Sorge um den Verbraucherschutz. Allerdings ist die Streitigkeit Teil eines umfassenderen Handelsdisputs zwischen den beiden Nationen. Von rückläufigen Importen Chinas aus dem größten Sojaölexportland Argentinien könnten vor allem Brasilien und die USA profitieren.

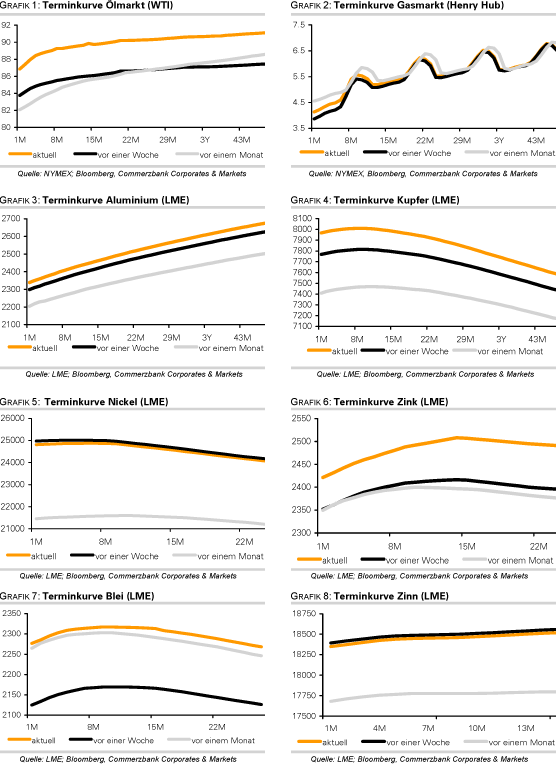

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.