Verschnaufpause an den Rohstoffmärkten

08.04.2010 | Eugen Weinberg

Energie

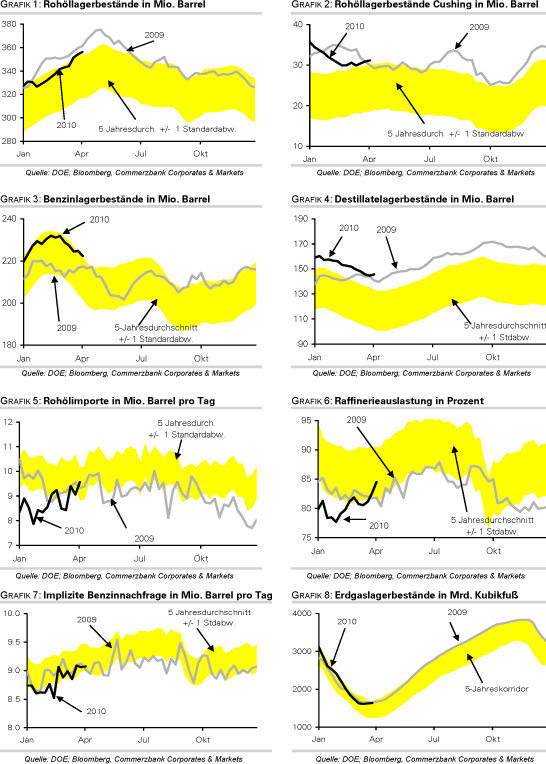

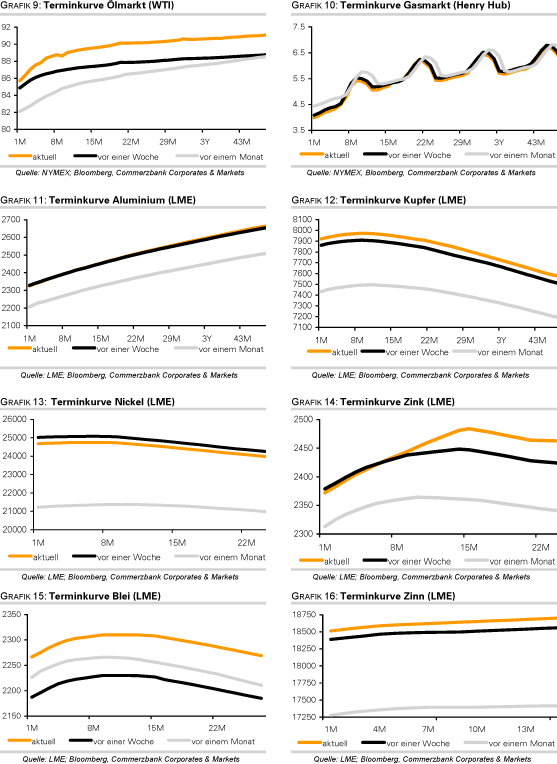

EnergieDer WTI-Ölpreis verliert seit gestern knapp 1,5% und wird heute Morgen wieder unter der Marke von 86 USD je Barrel gehandelt. Der Preisrückgang dürfte dabei in erster Linie auf eine kurzfristig gestiegene Risikoaversion der Marktteilnehmer im Zuge schwacher globaler Aktienmärkte zurückzuführen sein. Das US-Energieministerium veröffentlichte gestern seine Lagerdatenstatistik für die vergangene Woche. Die berichteten Daten spiegelten dabei im Wesentlichen die Statistik des API wider, die am Vortag publiziert wurde. Betrachtet man die einzelnen Komponenten dieses Berichts, so wird jedoch deutlich, dass es in der letzten Woche mit 7,2 Mio. Barrel zum bislang höchsten Anstieg der kommerziellen Lagerbestände in den USA in diesem Jahr kam.

Dieser ist in erster Linie auf deutlich höhere Vorräte an Ölprodukten zurückzuführen. Die Raffinerien in den USA operieren aktuell auf dem höchsten Niveau in diesem Jahr, da die Verarbeitung vor allem von Diesel zuletzt deutlich profitabler geworden ist. Auch in China wird mehr Öl verarbeitet, nachdem die lokalen Raffinerien ihre saisonalen Wartungsarbeiten weitgehend beendet haben. Laut einer Reuters-Umfrage liegt die Ölverarbeitung im April 11% über dem März-Niveau. Das Hauptaugenmerk der Marktteilnehmer dürfte sich nun auf die heute Nacht zur Veröffentlichung anstehende Importstatistik in China für März richten.

Edelmetalle

Entgegen dem Trend an den Rohstoffmärkten, wo die meisten Rohstoffe in ihrem Höhenflug zunächst eine Verschnaufpause einlegen und in der Breite nachgeben, können die Edelmetalle weiter zulegen. Vor allem Gold zeigt relative Stärke und erreicht mit 1.150 USD je Feinunze zwischenzeitlich den höchsten Stand seit Mitte Januar. In Euro gerechnet markiert der Goldpreis bei 860 EUR je Feinunze erneut ein Allzeithoch.

Der Anstieg des Goldpreises in Euro ist dabei nicht auf eine US-Dollar-Stärke, sondern auf eine Euro-Schwäche im Zuge der finanziellen Schieflage in Griechenland und eventuell in weiteren Ländern der Euro-Zone zurückzuführen. Darüber hinaus gewinnt Gold an Attraktivität als sicherer Hafen auch gegen geopolitische Risiken (siehe Kirgisistan). Charttechnisch bewegt sich Gold am oberen Ende der seit Mitte Dezember weitgehend gültigen Handelsspanne von 1.100 bis 1.150 USD. Ein Ausbruch aus dieser Spanne könnte den Goldpreis in die Richtung des Anfang Dezember erzielten Allzeithochs führen.

Der zu Jahresbeginn in den USA aufgelegte Palladium-ETF konnte seinen Bestand allein in den letzten beiden Tagen um 30 Tsd. auf 580 Tsd. Unzen erhöhen. Die hohe Investmentnachfrage dürfte auf das Überschreiten der psychologisch wichtigen Marke von 500 USD je Feinunze zurückzuführen sein. Der Palladiumpreis dürfte durch die hohe Investmentnachfrage auch weiter gut unterstützt bleiben.

Industriemetalle

Der Kupferpreis gibt wie die anderen Metalle auch heute Morgen nach und handelt wieder unter 7.900 USD je Tonne. Um von einer Trendumkehr zu sprechen, ist es allerdings noch zu früh. Laut Einschätzung des weltweit größten Kupferminenproduzenten, Codelco, könnte eine starke Nachfrage nach Kupfer außerhalb Chinas einen möglichen Nachfragerückgang im größten Konsumentenland selbst ausgleichen. China werde jedoch nach wie vor der Haupttreiber des Kupferpreises bleiben. Die chinesische Regierung implementiert derzeit Maßnahmen zur Abkühlung der überhitzten lokalen Wirtschaft.

Eine mögliche Nachfrageabschwächung könnte in den heute Nacht zur Veröffentlichung anstehenden Importzahlen in China sichtbar werden. Nach den rekordhohen Importen des letzten Jahres, im Zuge derer ein Teil der künftigen Nachfrage vorweggenommen wurde, erwarten wir für das Gesamtjahr einen Rückgang der chinesischen Kupferimporte um ein Drittel. Dies sollte den Kupferpreis belasten, nachdem die Einfuhren im letzten Jahr ein wesentlicher Treiber des Preises waren. Ferner geht Codelco aufgrund des Einflusses von spekulativen Finanzinvestoren in den nächsten Monaten von volatilen Kupferpreisen aus. Neben den traditionellen Preisdeterminanten wie Angebot und Nachfrage spielen die Investoren derzeit eine wesentliche Rolle am Kupfermarkt.

Die Anordnung Chinas, bis Ende nächsten Jahres Stahlwerke mit Hochöfen unter 400 Kubikmeter Größe stillzulegen, um die lokalen Überkapazitäten einzudämmen, könnte auch zu einem Rückgang der Zinknachfrage und damit des -preises führen. Zink kommt hauptsächlich in der Produktion von galvanisiertem Stahl zur Anwendung.

Agrarrohstoffe

Neben dem Preis für Baumwolle gehören die Preise für Rinder und Schweine zu den wenigen Gewinnern unter den Agrarrohstoffen im bisherigen Verlauf des Jahres 2010. Seit Jahresbeginn stieg der Preis für Lebendrinder um 17%, seit dem mehrjährigen Tiefstand im Dezember 2009 sogar um 26% und liegt nun nahe der Marke von 100 US-Cents je Pfund. Der Preis bewegt sich damit wieder im obersten Bereich der über die letzte Dekade zu beobachtenden Notierungen. Dasselbe gilt für Mastvieh, das inzwischen bei deutlich über 110 US-Cents je Pfund gehandelt wird.

Eine ganze Reihe an Faktoren zeichnet hierfür verantwortlich: Zum einen haben die Farmer angesichts zweier verlustreicher Jahre ihre Herden verkleinert. Die Preise profitierten auch von der nassen und kalten Witterung, die den Energiebedarf der Tiere erhöhte und den Gewichtszuwachs einschränkte. Inzwischen sorgt die aufziehende Grillsaison im Umfeld eines auch insgesamt positiveren Wirtschaftsausblicks für neue Impulse. Ein neuer Bericht des USDA zeigt auch für Schweine einen um 3% niedrigeren Bestand als im Vorjahr, so dass auch hier ein rückläufiges Angebot auf eine steigende Nachfrage trifft und den Preis bereits auf nahe 80 US-Cents je Pfund treibt.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.