Gier und Angst treiben den Goldpreis

09.04.2010 | Eugen Weinberg

Energie

EnergieAm Ölmarkt zeigt sich erneut das aus den letzten Wochen bekannte Muster: "Ein Schritt zurück und zwei vor". Die Verluste der letzten beiden Tage kann der Ölpreis gestützt von freundlichen Aktienmärkten, einem anhaltenden Optimismus und dem etwas schwächeren US-Dollar schon wieder aufholen und notiert heute Morgen bei über 86 USD je Barrel. Laut der Beratungsfirma Oil Movements wird die OPEC ihre Öllieferungen in den vier Wochen zum 24. April mit über 23 Mio. Barrel nahezu unverändert beibehalten. Längerfristig dürften jedoch die OPEC-Ölexporte ungeachtet der Entscheidungen über Produktionskürzungen weiter zunehmen.

So erwartet der stellvertretende Ölminister Angolas, dass sich die Ölproduktion in seinem Land im nächsten Jahr um 16% auf 2,2 Mio. Barrel pro Tag erhöht. Derzeit fördert Angola mehr als 1,9 Mio. Barrel Öl pro Tag und damit bereits 400 Tsd. Barrel mehr als die offizielle OPEC-Förderquote dem Land zugesteht. Durch die geplante Produktionsausweitung könnte Angola Nigeria als derzeit größtes Ölförderland in Afrika ablösen. Nigeria produziert aktuell über 2 Mio. Barrel Öl pro Tag und überschreitet damit seine Quote um ebenfalls gut 400 Tsd. Barrel.

Der globale Ölmarkt bleibt derzeit sehr gut versorgt. Insbesondere im Hinblick auf die saisonal schwache Nachfrage im 2. Quartal dürften die globalen Lagerbestände weiter zunehmen. Die Lagerbestände auf hoher See sinken dagegen weiter. Laut dem Schiffsbroker ICAP sind diese in einem Monat von zuvor 71,3 Millionen auf nun 55,9 Millionen Barrel gesunken. Wegen der Verflachung der Terminkurven bei Rohöl und Ölprodukten sowie der hohen Tankerraten rechnen wir mit einer weiteren Auflösung der "Öltanks".

Laut US-Energieministerium sind die US-Erdgaslagerbestände in der Vorwoche mit 31 Mrd. Kubikfuß etwas stärker gestiegen als erwartet. Dies stellt den dritten Wochenanstieg in Folge dar und bedeutet, dass der saisonale Lageraufbau endgültig begonnen hat. Die Gasvorräte befinden sich damit 11,2% über dem 5-Jahresdurchschnitt, die höchste Abweichung seit Beginn des Jahres. Der US-Gaspreis reagiert auf diese Daten mit einem Abschlag von zwischenzeitlich mehr als 4% auf 3,85 USD/mmBtu. Die nach wie vor beliebte Handelsstrategie "long Öl / short Gas" bekommt dadurch weitere Nahrung.

Edelmetalle

Gold markiert heute Morgen mit über 1.156 USD je Unze ein neues Jahreshoch, in Euro gerechnet wird mit knapp 863 EUR je Feinunze sogar erneut ein neues Allzeithoch erreicht. Der Ausbruch aus der seit Mitte Dezember gültigen Handelsspanne zieht scheinbar in großem Maße Investoren in den Goldmarkt an. Der größte börsennotierte Goldfonds, SPDR Gold Trust, hat allein gestern einen Zufluss von fast 10 Tonnen auf ein neues Rekordniveau von über 1400 Tonnen verzeichnet und den bisherigen Höchststand von Anfang Juni 2009 um 6 Tonnen übertroffen. Anhaltende Sorgen über die finanzielle Lage in Griechenland, gepaart mit wenigen attraktiven Anlagealternativen aufgrund anhaltend niedriger Zinsen in den USA und im Euroraum, dürfte das Interesse an Gold weiter hoch halten und den Preis unterstützen.

Industriemetalle

Die Metallpreise können im Zuge freundlicher Aktienmärkte und eines schwächeren US-Dollar ihre Verluste der vergangenen Tage nahezu vollständig wieder aufholen. Der Optimismus und Risikoappetit der Marktteilnehmer scheint damit schnell wieder zurückgekommen zu sein. Sollten sich die Finanzinvestoren an den Metallmärkten weiter stark engagieren, ist ein Erreichen bzw. sogar Überschreiten der bisherigen Jahreshöchststände denkbar.

An dieser Stelle sei wiederholt erwähnt, dass die Preisanstiege und die aktuell hohen Niveaus aus fundamentaler Sicht nicht gerechtfertigt werden können. Zwar dürfte gemäß Einschätzung von Codelco, dem weltgrößten Kupferproduzenten, die globale Kupfernachfrage in diesem Jahr getrieben durch China um 5,4% steigen - die chinesische Nachfrage dürfte dabei um 10-12% zulegen -, der Konsum in den Industrienationen zeigt sich jedoch nach wie vor sehr verhalten. Darüber hinaus wird wegen der hohen Preise die Minenproduktion ausgeweitet, so dass der Kupfermarkt unserer Meinung nach auch in diesem Jahr einen Angebotsüberschuss aufweisen dürfte. Daneben scheint der seit Mitte Februar zu verzeichnende Lagerabbau zum Ende zu kommen.

Die Kupferlagerbestände an der LME sind bereits seit zwei Tagen wieder leicht gestiegen. An der SHFE steigen die Bestände nach einem zweiwöchigen Rückgang sogar deutlich um 10% auf fast 170 Tsd. Tonnen auf ein neues Rekordhoch. Die Reichweite der aggregierten Kupfervorräte der LME, SHFE und COMEX hat sich zuletzt deutlich erhöht und liegt aktuell bei einem halben Monat und damit so hoch wie seit Anfang 2004.

Agrarrohstoffe

Von den Tiefs Ende März konnten sich die Agrarpreise zuletzt wieder etwas erholen. Heute steht der USDA-Bericht zur Produktion und den Lagerbeständen zur Veröffentlichung an. Der Markt dürfte sein Augenmerk vor allem auf die Daten für Mais und Sojabohnen richten, die zuletzt deutlich höher als erwartet augefallen sind und die Preise unter Druck gebracht haben. Sollte jedoch die USDA-Schätzung zu Lagerbeständen bei Mais nicht 2 Mrd. Scheffel übersteigen, sehen wir bereits kurzfristig Preispotenzial. Geschürt wird der Optimismus durch Gerüchte, dass China Maisimporte aufnehmen wird, um der steigenden Nachfrage und vor allem den steigenden Preisen Herr zu werden. Mit Ausnahme der Jahre 1995/96 war China seit 1983 stets ein bedeutender Exporteur von Mais (siehe Grafik des Tages).

Die gestrigen US-Maisexportzahlen fielen mit 1,36 Mio. Tonnen bereits höher aus als erwartet, was die Spekulationen weiter anheizen dürfte. Bei Sojabohnen könnte der heutige USDA-Produktionsbericht zwar eine kurzfristige Korrektur auslösen. Denn wegen des guten Wetters in Argentinien könnte die Schätzung für seine Ernte von zuvor 53 Mio. auf bis zu 55 Mio. Tonnen steigen. Dennoch stimmen uns vor allen der starke Importsog Chinas - die chinesische Futtermittelproduktion dürfte im 1. Quartal im Jahresvergleich um 5,6% gestiegen sein, was für einen hohen Bedarf an US-Exporten spricht - und die hohen Ölpreise positiv für Sojabohnen.

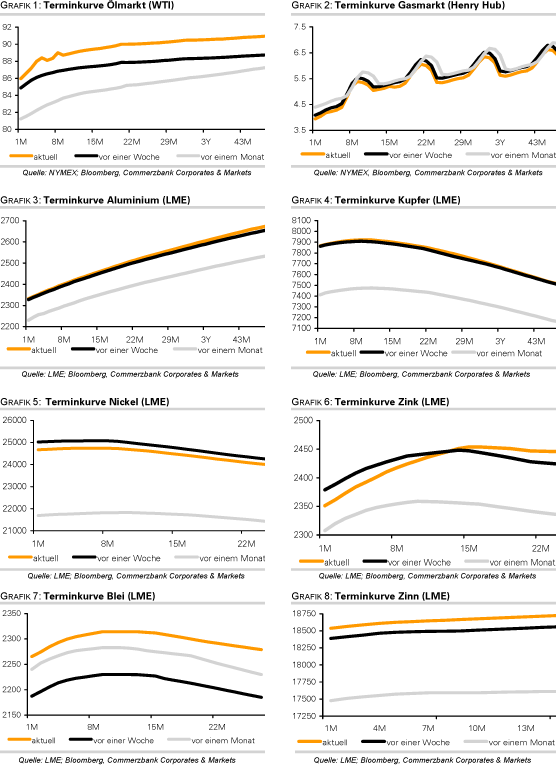

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.