Im Banne externer Faktoren

19.04.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis steht zum Auftakt der neuen Handelswoche weiter unter Druck und fällt zwischenzeitlich auf ein 3-Wochentief von 81,7 USD je Barrel. Auslöser für die heftige Korrektur war wohl die Betrugsklage der US-Börsenaufsicht SEC gegen Goldman Sachs. Dadurch dürfte das Thema Regulierung wieder stärker in den Vordergrund rücken. Auch ist eine Ausweitung der Untersuchungen auf andere Geschäftsfelder nicht auszuschließen. Weil Goldman Sachs einer der größten und wichtigsten Spieler am "Finanzrohstoffmarkt" ist, befürchten offensichtlich einige Marktteilnehmer Verwerfungen und realisieren die Gewinne.

Dies zeigt erneut, dass das physische Angebot und die Nachfrage nur bedingt eine Auswirkung auf die kurzfristigen Ölpreisveränderungen haben und sich der Markt vor allem um Makrodaten, wie z.B. BIP-Wachstum, Arbeitslosigkeit, Wachselkurse, Aktien, und andere externe Faktoren sorgt. Auch könnte die Beeinträchtigung des Flugverkehrs in Europa durch die Vulkanwolke zum Preisrückgang beigetragen haben, weil dies den Markt psychologisch belastet. Der laufende WTI-Mai-Kontrakt wird morgen durch den Juni-Kontrakt ersetzt, der gut einen USD höher notiert. Um diesen Betrag dürfte der Ölpreis morgen früh "steigen".

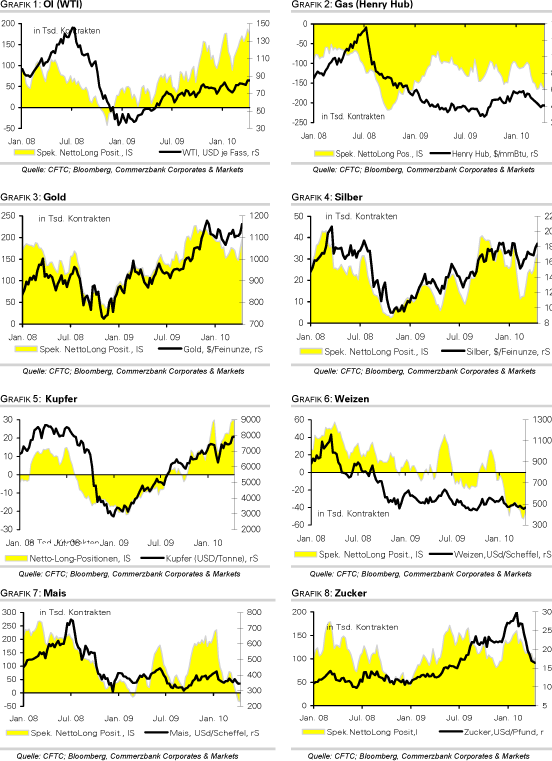

Der jüngste Ölpreisrückgang macht sich in einem nachlassenden Optimismus der spekulativen Finanzinvestoren bemerkbar. Diese haben ihre Netto-Long-Positionen in der Woche zum 13. April um 11,2 Tsd. auf 175.504 Kontrakte reduziert. Sie liegen damit aber noch immer in der Nähe des in der Woche zuvor verzeichneten Rekordhochs. Es besteht weiterhin großes Korrekturpotenzial, welches den Ölpreisrückgang beschleunigen könnte. So ist es wahrscheinlich, dass der scharfe Preisrückgang am Freitag auch auf die Schließung von spekulativen Netto-Long-Positionen zurückzuführen ist.

Edelmetalle

Gold verlor am Freitag im Zuge der Klage gegen Goldman Sachs knapp 2% auf 1.135 USD je Feinunze. Obwohl Gold als sicherer Hafen von solchen Marktverwerfungen eigentlich eher profitieren sollte, belasten einige Merkmale dieses Falls. Zum einen befürchtet der Markt, dass der Hedge-Fonds Manager Paulson, der in den Skandal verwickelt sein sollte, seine Goldposition liquidieren müsste. Per Ende letzten Jahres war Paulson mit 8,4% der größte Anteilseigner am weltgrößten Gold-ETF, SPDR Gold Trust. Außerdem legt im Zuge der Verunsicherung am Markt auch der US-Dollar stark zu, was die Gold besonders belastet.

Die spekulativen Finanzinvestoren haben ihre Netto-Long-Positionen bei Gold in der Woche zum 13. April um 12% bzw. 21,6 Tsd. auf 196,7 Tsd. Kontrakte ausgebaut. Die Spekulanten sind somit so positiv positioniert wie zuletzt Ende Dezember. Dies macht den Goldpreis weiterhin anfällig für kurzfristige Korrekturen, zumal sich nach dem Preisrückgang unter 1.150 USD je Feinunze das charttechnische Bild verschlechtert und die psychologisch wichtige Marke von 1100 USD näherrückt. Die Nachricht, dass China in den ersten zwei Monaten des Jahres 42,9 Tonnen Gold bzw. 4,4% mehr als im Vorjahr produziert hat, sollte dagegen nicht belasten. Wir gehen vielmehr davon aus, dass die Importe China in diesem Jahr erneut steigen werden.

Industriemetalle

Die Klage der US-amerikanischen Börsenaufsicht SEC gegen die Großbank Goldman Sachs, die einflussreichste Bank an der Wall Street und einer der größten Spieler im Rohstoffmarkt, hat am Freitag Nachmittag zu deutlichen Verlusten bei den Metallpreisen von bis zu 3,5% geführt. Diese setzen sich heute Morgen in der Breite weiter fort. Kupfer beispielsweise fällt unter die Marke von 7.700 USD je Tonne auf den niedrigsten Stand seit drei Wochen. Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei Kupfer an der COMEX in der Woche zum 13. April nahezu unverändert mit 29,7 Tsd. Kontrakten beibehalten. Die spekulative Marktpositionierung befindet sich somit nach wie vor in der Nähe des Rekordhochs, was den Optimismus der Marktteilnehmer unterstreicht, aber auch Rückschlagspotenzial birgt.

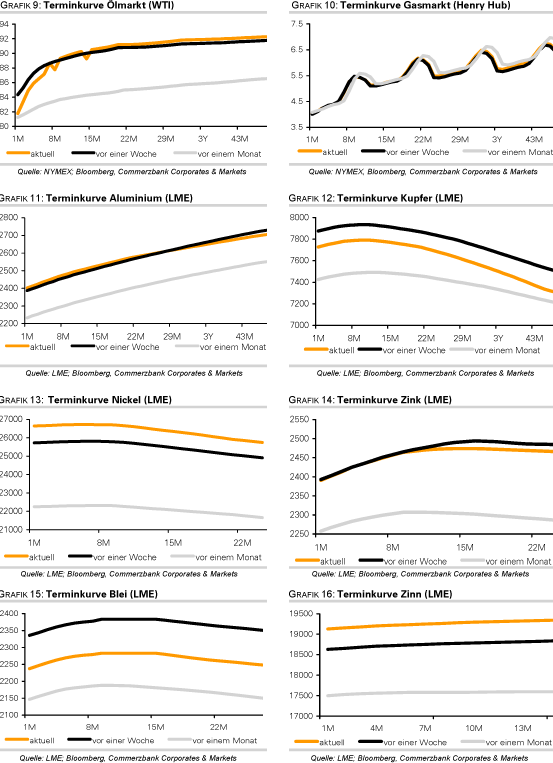

Gemäß Angaben des indonesischen Handelsministeriums sind die Zinnexporte im März im Vergleich zum Vormonat um 6% auf 6.576 Tonnen gesunken. Gegenüber Vorjahr entspricht dies sogar einem Rückgang von 41%. Indonesien ist der größte Exporteur und nach China der weltweit zweitgrößte Produzent von Zinn.Die niedrigeren Exporte sind auf eine verlängerte Monsunsaison zurückzuführen, die die Produktion auch im letzten Monat noch beeinträchtigt hat. Dies dürfte allerdings keine großen Auswirkungen auf die Versorgungssituation am Zinnmarkt haben, da dieser im letzten Jahr einen Überschuss von 12,9 Tsd. Tonnen aufwies. Zudem befinden sich die Lagerbestände an der LME mit über 24 Tsd. Tonnen weiterhin auf sehr hohem Niveau.

Agrarrohstoffe

Die Getreidepreise geben im Zuge der Klage gegen Goldman Sachs ebenfalls nach. Zudem herrschen in den Anbaugebieten des Mittleren Westens der USA derzeit ideale Witterungsbedingungen für die Maisaussaat. In der Berichtswoche des Vorjahres waren zu diesem Zeitpunkt erst 5% der Maisaussaat erfolgt. Die Zahl in diesem Jahr dürfte sich eher am langjährigen Durchschnitt von 14% orientieren. Das US-Landwirtschaftsministerium veröffentlicht die aktuellen Zahlen heute Abend nach Handelsschluss. Die spekulativen Finanzanleger setzen in der Erwartung einer erneut guten Maisernte bereits seit drei Wochen auf fallende Maispreise. Die spekulativen Netto-Short-Positionen stiegen in der Woche zum 13. April um weitere 3 Tsd. auf einen Rekordwert von 33.141 Kontrakte. Dies war in erster Linie auf den Aufbau von Short-Positionen zurückzuführen.

Bei Weizen wurden dagegen die rekordhohen spekulativen Netto-Short-Positionen um 7 Tsd. auf 45.980 Kontrakte reduziert. Aufgrund von Positionsglattstellungen kann es bei Weizen wie am Freitag geschehen immer wieder zu kurzzeitigen Preisanstiegen kommen. Aufgrund der ausreichenden Versorgung nach zwei Jahren mit beträchtlichen Marktüberschüssen mangelt es dem Weizenpreis aber an fundamentaler Unterstützung, damit daraus ein nachhaltiger Preisanstieg wird.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.