Märkte erholen sich

29.04.2010 | Eugen Weinberg

Energie

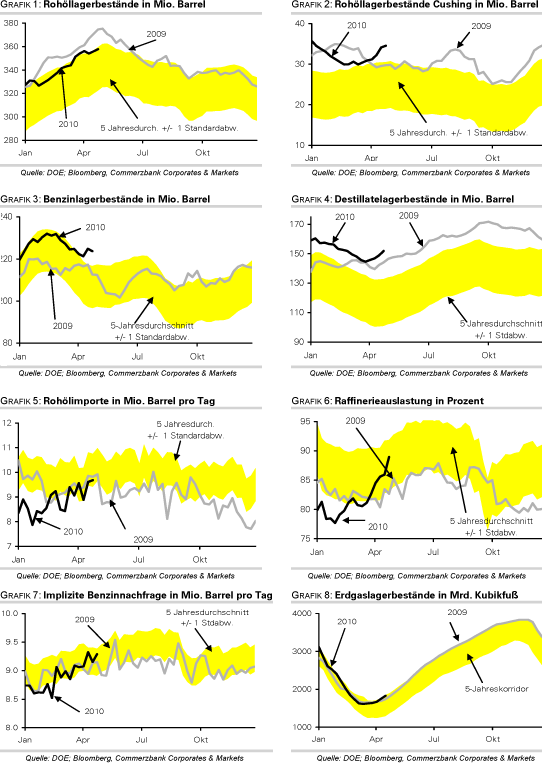

EnergieDer Ölmarkt konnte gestern von der Stabilisierung des allgemeinen Makroumfeldes profitieren: Der WTI-Preis notiert heute morgen wieder über 83 USD je Barrel. Zusätzlich stützen die ölmarktspezifischen Fundamentaldaten. Zwar sind die Rohöllager nach Meldungen des US Energieministeriums (DOE) mit knapp 2 Mio. Barrel doppelt so stark gestiegen wie ursprünglich erwartet. Die Zunahme war aber schwächer als nach den am Vortrag berichteten Zahlen des American Petroleum Institute befürchtet worden war. Positiv wurde vor allem der Rückgang der Benzinvorräte um 1,2 Mio. Barrel aufgenommen.

Der Abbau war umso bemerkenswerter, da gleichzeitig die Raffinerieauslastung um 3 Prozentpunkte gestiegen ist. Tatsächlich deuten die jüngsten Daten des DOE - anders als die zuvor veröffentlichten Zahlen von Mastercard - auf eine leichte Erholung der Benzinnachfrage hin. Im Durchschnitt der letzten vier Wochen lag diese mit 9,2 Mio. Barrel pro Tag 1,5% höher als im Vorjahr. Dennoch: ein Ölpreis von 85 USD je Barrel bleibt auch nach Einschätzung des Chefvolkswirts der Internationalen Energieagentur IEA, Birol, ein Hemmschuh für die Erholung der Ölnachfrage.

Der US-Erdgaspreis hat in den letzten Tagen gegen den allgemeinen Trend fester tendiert: Mit 4,3 USD je MMBtu notiert er aktuell 10% höher als noch vor einer Woche. Heute Nachmittag veröffentlicht das DOE die aktuellen Lagerdaten. Sollten die Vorräte wie erwartet um 70 Mrd. Kubikfuß gestiegen sein, wäre dies zwar im Rahmen des Durchschnitts der letzten fünf Jahre, der Überhang von 16% im Vergleich zum langjährigen Durchschnitt bliebe aber bestehen.

Edelmetalle

Gold bleibt auch weiterhin als sicherer Hafen stark gefragt und konnte gestern zwischenzeitlich bis auf 1.175 USD je Feinunze steigen, den höchsten Stand seit Anfang Dezember. Ausgedrückt in Euro, Schweizer Franken und Britischen Pfund erreicht der Goldpreis abermals neue Rekordniveaus. Gemäß Angaben des Chefs des Internationalen Währungsfonds (IWF), Strauss-Kahn, könnte Griechenland bis zu 120 Mrd. Euro Finanzhilfen benötigen. Darüber hinaus hat die Ratingagentur Standard & Poors gestern auch die Kreditwürdigkeit Spaniens herabgestuft, nachdem bereits die Kreditratings von Griechenland und Portugal gesenkt wurden. Dadurch wurden neue Befürchtungen geschürt, dass sich die Schuldenkrise Griechenlands auf andere Länder der Euro-Zone ausbreitet.

Anleger haben daraufhin gemäß dem Motto "Flucht in sichere Häfen" gehandelt und weiter Gold gekauft. Der weltweit größte börsennotierte Goldfonds, SPDR Gold Trust, berichtete gestern abermals Zuflüsse von 6 Tonnen, wodurch der Bestand auf 1.153 Tonnen gesteigert wurde. Damit wurden den dritten Tag in Folge neue Rekordniveaus markiert. Die US-Notenbank Fed hat im Anschluss an ihre Sitzung erneut bekräftigt, die Zinsen für einen ausgedehnten Zeitraum auf niedrigem Niveau zu belassen. Mangels attraktiver Anlagealternativen dürften Rohstoffe im Allgemeinen und Gold im Speziellen daher weiter gefragt bleiben.

Industriemetalle

Nach den starken Preisverlusten der letzten Tage hat sich die Lage an den Metallmärkten etwas beruhigt. Die Metallpreise können bereits wieder leicht zulegen, nicht zuletzt dank der leichten Abschwächung des US-Dollars. Auch die Entscheidung der US-Notenbank Fed, die Zinsen weiter auf dem aktuell sehr niedrigen Niveau beizubehalten, hat die Metallpreise unterstützt. Die Fed hat in ihrem Kommentar die Wirtschaftslage zudem etwas günstiger beurteilt als zuletzt.

Gemäß Angaben des nationalen chilenischen Statistikinstituts INE hat Chile im März 451.127 Tonnen Kupfer und damit 5% mehr als im Vorjahr produziert. Diese Zahlen belegen zugleich, dass das schwere Erdbeben Ende Februar allenfalls nur minimale Auswirkungen auf den Minensektor hatte und der darauf folgende starke Kupferpreisanstieg fundamental nicht zu rechtfertigen war. Im ersten Quartal wurde die Kupferproduktion im Vergleich zum Vorjahr um 2,1% auf 1,27 Mio. Tonnen ausgeweitet. Somit trägt der weltweit größte Kupferproduzent zur Erhöhung des globalen Angebots bei. Dieses trifft auf eine nach wie vor verhaltene Nachfrage, so dass auch in 2010 ein Angebotsüberschuss am weltweiten Kupfermarkt bestehen bleiben sollte. Das Korrekturpotenzial des Kupferpreises bleibt somit hoch.

Agrarrohstoffe

China hat in dieser Woche nach Angaben des US-Landwirtschaftsministeriums 115 Tsd. Tonnen Mais aus den USA gekauft, den größten wöchentlichen Betrag seit neun Jahren. Laut US Grains Council könnten 250 bis 300 Tsd. Tonnen zusätzlich gebucht worden sein. Die Maisproduktion in China, dem zweitgrößten Maisproduzenten weltweit, könnte in diesem Jahr zum zweiten Mal in Folge fallen, weil kaltes und regnerisches Wetter die Aussaat verzögert. Angesichts hoher staatlicher Reserven bestünde derzeit eigentlich keine Notwendigkeit, Mais aus den USA zu importieren. Offensichtlich ist US-Mais bei einem Preisniveau von 3,5 USD je Scheffel aber so günstig, dass die Einfuhr attraktiv ist. Dieser Umstand dürfte den Maispreis an der CBOT unterstützen. Aufgrund der anziehenden Nachfrage und eines dadurch bedingten globalen Angebotsdefizits rechnen wir mit steigenden Maispreisen.

Der Rohzuckerpreis ist auf 14,6 US-Cents je Pfund gefallen, den tiefsten Stand seit einem Jahr. Das Produktionsvolumen der brasilianischen Hauptanbauregion Center-South lag in der ersten Aprilhälfte bei knapp 757 Tsd. Tonnen und damit 77% über Vorjahresniveau. Der Verband der brasilianischen Zuckerrohrindustrie rechnet für dieses Jahr mit einem Anstieg der Zuckerproduktion in der Region Center-South um 19% auf ein Rekordvolumen von 34,1 Mio. Tonnen. Das steigende Angebot aus Brasilien dürfte den Angebotsengpass weiter verringern. Kurzfristig besteht für den Zuckerpreis somit wenig Erholungspotenzial. Erst wenn sich im Sommer der Fokus auf die indische Ernte zu richten beginnt, könnte der Preis wieder steigen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.