Mal ein anderes Thema

03.05.2010 | Robert Rethfeld

Sonderbeilagen über den Euro sowie Titelbilder wie "Euroland abgebrannt" (Der Spiegel) zieren die Presselandschaft vom Wochenende. Egal, ob die Medien die Ängste der Menschen repräsentieren oder ob sie diese erst schüren: Es findet ein wechselseitiger, sich hochschaukelnder Prozess zwischen Leser und Medien statt.

Sonderbeilagen über den Euro sowie Titelbilder wie "Euroland abgebrannt" (Der Spiegel) zieren die Presselandschaft vom Wochenende. Egal, ob die Medien die Ängste der Menschen repräsentieren oder ob sie diese erst schüren: Es findet ein wechselseitiger, sich hochschaukelnder Prozess zwischen Leser und Medien statt.Das zweite - die Medien beherrschende - Thema ist die Ölpest im Golf von Mexiko. Als die Ölplattform "Deepwater Horizon" am 22. April sank, habe ich sowohl in amerikanischen als auch in deutschen Medien darüber recherchiert. Mir fiel auf, dass die US-Medien dieses Thema anfangs stiefmütterlich behandelten, während es in Deutschland sofort ein Top-Thema war. US-Präsident Obama reagierte genau wie die US-Medien, nämlich viel zu langsam. Er setzte auf die Kompetenz von BP, diese "Unannehmlichkeit" zu beseitigen. Er griff viel zu spät ein.

Politiker und Zentralbanker sind ähnlich gestrickt. Sie greifen erst ein, wenn es schon eine ganze Zeit lang brennt. Es gibt nur einen Unterschied: Zentralbanker gießen zusätzliches Öl ins Feuer.

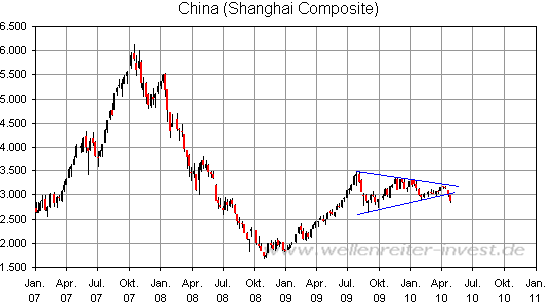

Je mehr die Aufmerksamkeit von Menschen und Medien um den Themenkomplex Euro/Griechenland/ PIGS kreist, umso geringer erscheint die Wertigkeit anderer Themen. Was also sind die Themen, das aktuell wesentlich mehr Aufmerksamkeit verdient hätten? China sollte im Rampenlicht stehen. Es sollte geschrieben werden, dass der chinesische Aktienmarkt ("Shanghai Composite Index") gegenüber dem Jahresanfang 2010 einen Verlust von 12 Prozent erlitten hat. Selbst der Leitindex der Athener Börse steht mit einem Minus von 15 Prozent nur unwesentlich schlechter da, in Spanien ist das Minus mit 12 Prozent genauso groß wie in China.

Charttechnisch hat sich im chinesischen Leitindex eine Dreiecksformation ausgebildet, die in der vergangenen Woche nach unten ausgebrochen ist.

Ein Vergleich, der die relative Schwäche Chinas gegenüber anderen Ländern demonstriert: Während der DAX 55 Prozent seiner in der Finanzkrise erlittenen Verluste gutmachen konnte, hat der Shanghai Composite Index gerade einmal ein gutes Viertel seiner Verluste (26,8 Prozent) aufholen können.

Ein zweiter Punkt, der sich der Aufmerksamkeit vieler Anleger entzieht, ist die Stärke der europäischen Länder, die nicht dem Eurosystem angeschlossen sind. Dänemark, Ungarn und Schweden sind mit zweistelligen Zuwächsen in der Welt-Börsenrangliste zu finden. Wollten einige europäische Länder noch im vergangenen Jahr unbedingt den Euro einführen, so hält man sich mit derartigen Ansätzen jetzt vornehm zurück.

Ein dritter Punkt betrifft die Zinsen am kurzen Ende. Je kürzer die Laufzeit einer Staats-anleihe, desto direkter wird sie von der Zentralbank kontrolliert. Der Sinn eines Leitzinses ist die Beeinflussung des Markes über die Kosten für Kredite. Die Zentralbanken können Kredite am kurzen Ende extrem verteuern und damit die Wirtschaft auf Konsolidierungskurs zwingen, genauso wie sie - und das geschieht momentan - mit einer Niedrig - oder Nullzinspolitik eine Volkswirtschaft mit sehr billigem Geld versorgen können.