Schwarzer Tag an den Rohstoffmärkten

05.05.2010 | Eugen Weinberg

Energie

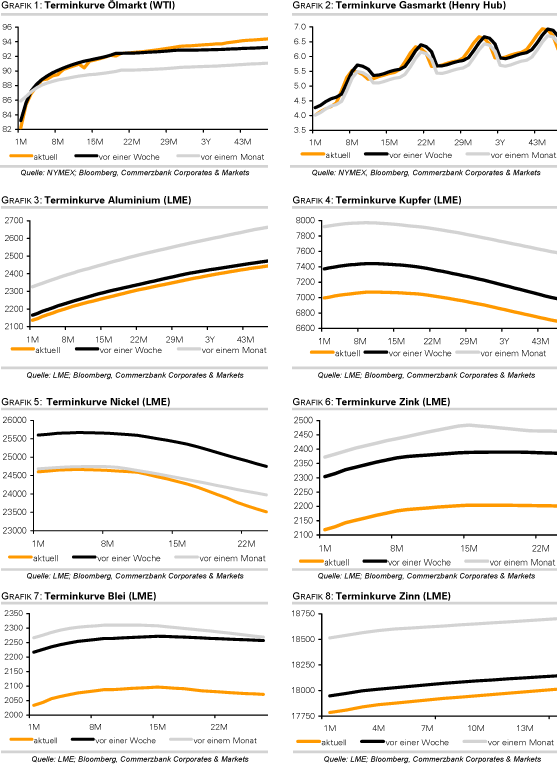

EnergieDie Rohölpreise verzeichneten gestern im Zuge eines festeren US-Dollar und fallender Aktienmärkte kräftige Abschläge. Der WTI-Preis verlor 4% und fiel zeitweise auf 82 USD je Barrel. Der Brentpreis gab ebenfalls knapp 4% auf 85 USD nach. Angesichts der fortgesetzten Aufwertung des US-Dollar und der schwachen Eröffnung der Aktienmärkte dürften die Ölpreise unter Druck bleiben. Der Preisabstand zwischen den beiden nächstfälligen WTI-Kontrakten beträgt derzeit mehr als drei USD und ist damit so hoch wie zuletzt im Februar 2009.

Grund hierfür ist die reichliche Verfügbarkeit von Rohöl in den USA. So meldete das API einen Anstieg der US-Rohöllagerbestände um 3 Mio. Barrel. Das war deutlich mehr als erwartet und der zehnte Wochenanstieg in Folge. Die Lagerbestände in Cushing, dem Haupthandelspunkt von WTI, stiegen um weitere 1,7 Mio. Barrel auf ein neues Rekordniveau von 36,3 Mio. Barrel. Die heute vom DOE veröffentlichten Lagerdaten dürften ebenfalls einen Anstieg der Rohöl- und Produktvorräte aufweisen. Denn die Steilheit der Terminkurve macht die Lagerhaltung zunehmend attraktiv. Damit sinkt auch das Risiko, dass es im Zuge der Ölkatastrophe im Golf von Mexiko zu Versorgungsengpässen kommt, selbst wenn die Lieferungen kurzzeitig unterbrochen werden sollten. Dies spricht gegen eine deutliche Einengung der Preisdifferenz in den kommenden Tagen.

Die hohen Benzinpreise - die durchschnittlichen Tankstellenpreise in den USA erreichten in der vergangenen Woche mit 2,95 USD je Gallone den höchsten Stand seit Oktober 2008 - scheinen Bremsspuren bei der Benzinnachfrage zu hinterlassen. Laut Mastercard lag der Benzinverbrauch in den USA im Durchschnitt der vergangenen vier Wochen 1,1% niedriger als im Vorjahr. Wir sind skeptisch, ob die vom Markt erwartete Erholung der Ölnachfrage in den Industrieländern beim derzeitigen Preisniveau tatsächlich eintritt.

Edelmetalle

Gold konnte sich angesichts des erstarkenden US-Dollar gut behaupten und notiert bei 1.170 USD je Feinunze lediglich 1% leichter. In Euro gerechnet markierte Gold zwischenzeitlich bei über 914 EUR je Feinunze sogar ein neues Rekordhoch. Im Gegensatz zu Gold wurden die anderen Edelmetalle aufgrund ihres industriellen Charakters in den allgemeinen Abwärtssog an den Rohstoffmärkten gezogen und gaben bis zu 5% ab.

Gemäß Angaben des World Gold Council hat der Internationale Währungsfonds (IWF) im März im Rahmen des Zentralbankgoldabkommens 18,5 Tonnen Gold verkauft, mehr als dreimal soviel wie im Februar. Damit stehen dem IWF noch 167 Tonnen Gold zum Verkauf zur Verfügung, die über den Markt veräußert werden sollen. Die Verkäufe hatten jedoch kaum Einfluss auf den Preis, da Investoren aufgrund der schwelenden Schuldenkrise Griechenlands bereits in Gold als sicheren Hafen investierten. China hat laut Daten des Ministeriums für Industrie und Informationstechnologie im ersten Quartal seine Goldproduktion um 4,4% gegenüber Vorjahr auf 70,2 Tonnen ausgeweitet. Da Chinas Goldreserven gemessen an den gesamten Währungsreserven noch immer sehr gering sind, dürfte dieses Gold nicht auf den Markt gelangen und den Goldpreis somit nicht belasten.

Industriemetalle

Nachdem die Industriemetalle die Entwicklung des US-Dollar zuletzt weitgehend ignoriert hatten und trotz der stärkeren US-Währung gestiegen sind, rückte der Dollar gestern wieder in den Mittelpunkt des Interesses. Dieser legte um fast 2% gegenüber dem Euro zu. Einhergehend mit schwachen Aktienmärkten rund um den Globus, die zu einer steigenden Risikoaversion beigetragen haben, führte dies zum zweiten Mal innerhalb einer Woche zu einem Preisrutsch bei den Metallen.

Blei verzeichnete mit einem Minus von 7,6% dabei die schlechteste Preisentwicklung. Zink und Nickel verloren jeweils mehr als 6%. Kupfer gab um fast 5,5% auf den niedrigsten Stand seit 10 Wochen nach und kann sich nur knapp über der psychologisch wichtigen Marke von 7.000 USD je Tonne halten. Die spekulativen Finanzanleger dürften ihre Netto-Long-Positionen weiter abgebaut und damit maßgeblichen Einfluss auf den Preisrückgang ausgeübt haben. Fundamental hat sich das Bild an den Metallmärkten ebenfalls nicht verbessert. Die chinesische Regierung hatte Anfang der Woche bereits zum dritten Mal in diesem Jahr die Mindestreserveanforderungen für die Banken erhöht, was zu Restriktionen bei der Kreditvergabe führen sollte. Daneben fiel der chinesische Einkaufsmanagerindex für das Verarbeitende Gewerbe im April schwächer aus als erwartet.

Dies trägt zu Befürchtungen unter den Marktteilnehmern bei, dass sich die chinesische Wirtschaft und damit die Rohstoffnachfrage abkühlen, was ebenso zu einem deutlichen Nachlassen der Importdynamik führen sollte. Somit würden die Metallpreise eine wichtige unterstützende Säule verlieren.

Agrarrohstoffe

Als einer der wenigen Rohstoffe konnte der Weizenpreis gestern um 2% auf 5 USD je Scheffel steigen. Dieser Anstieg hat u.E. aber nichts mit einer Verknappung des Angebots zu tun. Vielmehr dürften spekulative Finanzanleger Short-Positionen glattgestellt haben. Bei Weizen bestand aufgrund der hohen Lagerbestände nach zwei Jahren mit hohen Ernteüberschüssen bei den spekulativen Finanzanlegern bis zuletzt eine rekordhohe Netto-Short-Position. Von daher kann es im Zuge von Positionsglattstellungen immer wieder zu kurzzeitigen Preisanstiegen kommen. Letztere haben sich in der Vergangenheit als nicht nachhaltig erwiesen.

Angesichts des reichlichen Angebots und des großen Konkurrenzkampfes seitens der Anbieter bestehen kurzfristig wenig Aussichten, dass die Marke von 5 USD überwunden werden kann. Erschwerend kommt hinzu, dass durch die massive Aufwertung des US-Dollar in den vergangenen Tagen die preisliche Wettbewerbsfähigkeit für US-Weizen sinkt, was sich in den kommenden Wochen in niedrigeren Weizenexporten niederschlagen sollte. Zudem besteht noch immer das Risiko, dass es aufgrund der Ölkatastrophe im Golf von Mexiko zu Unterbrechungen bei der Auslieferung kommen kann, wodurch andere Anbieter den Vorzug erhalten könnten.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.