"Stürmische Zeiten" am Ölmarkt

28.06.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt zum Wochenauftakt knapp unter der Marke von 79 USD je Barrel, nachdem er zunächst bis auf 79,4 USD je Barrel und damit auf den höchsten Stand seit Anfang Mai gestiegen war. Unterstützt wird der Preis unter anderem durch den Tropensturm Alex, der als erster Sturm der diesjährigen Hurrikansaison in den Golf von Mexiko vorgedrungen ist. Mexiko hat am Wochenende bereits zwei wichtige Ölhäfen schließen müssen. Aus diesen werden mehr als 1,1 Mio. Barrel Rohöl pro Tag und damit 80% der mexikanischen Öllieferungen verschifft. Je nach Sturmverlauf könnte es auch zu Störungen der Ölproduktion kommen und zugleich die Eindämmung der Ölkatastrophe erschwert werden.

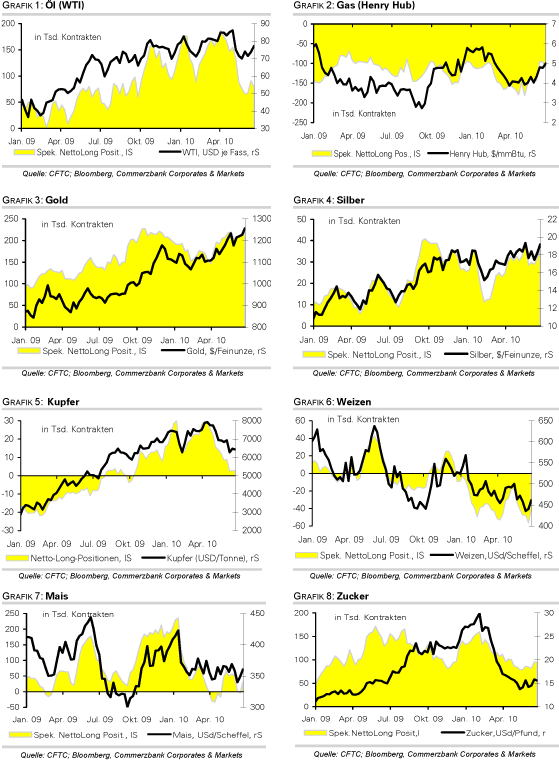

Es ist bereits zu ersten Produktionsbeeinträchtigungen gekommen. So hat Shell die Ölproduktion auf zwei Ölplattformen schließen müssen. Die spekulativen Finanzanleger haben in der Woche zum 22. Juni ihre Netto-Long-Positionen bei Öl auf 79 Tsd. Kontrakte abgebaut. Dies war sowohl auf eine Schließung von Long-Positionen als auch auf den Aufbau von Short-Positionen zurückzuführen. Offensichtlich erachten die spekulativen Finanzanleger das Aufwärtspotenzial als ausgereizt.

Indien hat am Wochenende die staatlich subventionierten Kraftstoffpreise freigegeben. Diese sollen sich künftig stärker an den Marktpreisen orientieren. Dies könnte sich kurzfristig positiv auf die Ölpreise auswirken. Denn als China die Kraftstoffpreise zuletzt anhob, stieg daraufhin die Rohölverarbeitung der Raffinerien. Mittel- bis langfristig dürften die höheren Tankstellenpreise die Nachfrage allerdings bremsen und den Ölpreis somit belasten.

Edelmetalle

Der Goldpreis handelt am Morgen zwischen 1.250 und 1.260 USD je Feinunze und somit wieder in der Nähe des Anfang letzter Woche erreichten Allzeithochs. Der wesentliche Treiber des jüngsten Preisanstiegs ist die weiterhin robuste Investmentnachfrage. So stiegen die Netto-Long-Positionen spekulativer Finanzanleger in der Woche zum 22. Juni die vierte Woche in Folge auf knapp 219 Tsd. Kontrakte und befinden sich damit in der Nähe des im Oktober verzeichneten Rekordwertes.

Zudem berichtete der SPDR Gold Trust Ende letzter Woche von neuen Zuflüsse in Höhe von 3 Tonnen. Der Bestand wurde mittlerweile auf einen Rekordwert von 1.316 Tonnen ausgebaut. Die hohe Investmentnachfrage dürfte den Goldpreis mittel- bis langfristig zwar weiterhin stützen, allerdings kam es zuletzt nach starken Preisanstiegen häufig zu Gewinnmitnahmen, wodurch der Goldpreis zwischenzeitlich unter Druck geriet. Darüber hinaus könnte der starke Preisanstieg die Schmucknachfrage dämpfen, die noch immer gut die Hälfte der Gesamtnachfrage ausmacht. In Indien, dem größten Goldkonsumenten, sind die Importe im Mai im Vergleich zum Vormonat bereits um rund 50% auf 16-17 Tonnen zurückgegangen. Gleichzeitig dürfte sich bei anhaltend hohen Preisen das Angebot an Altgold erhöhen.

Industriemetalle

Die Industriemetalle befinden sich weiter im Aufwind. Kupfer steigt zwischenzeitlich auf über 6.800 USD je Tonne und damit den höchsten Stand seit vier Wochen. Aluminium handelt wieder über der psychologisch wichtigen Marke von 2.000 USD je Tonne und auch Nickel notiert erneut über der Marke von 20.000 USD je Tonne. Unterstützung erfahren die Metallpreise in erster Linie von einem Lagerabbau, der bereits vor einigen Wochen eingesetzt und sich zuletzt beschleunigt hat. Die Kupfervorräte in den Lagerhäusern der Börse Shanghai sind in der Woche zum 24. Juni mit 9% so stark wie seit 11 Monaten nicht mehr gefallen und befinden sich mittlerweile wieder auf dem Niveau von Mitte Februar. Von ihrem Allzeithoch Ende April sind sie bereits um 35% zurückgekommen.

Auch aus den Lagerhäusern der Londoner Metallbörse LME wird verstärkt Kupfer zur Auslieferung angefordert. Dort sind die Bestände von ihrem 6,5-Jahreshoch inzwischen um 18% auf rund 454 Tsd. Tonnen gesunken. Gleichzeitig sind die gekündigten Lagerscheine (s.g. cancelled warrants) an der LME auf knapp 31 Tsd. Tonnen und somit das höchste Niveau seit Anfang März gestiegen. Die gekündigten Lagerscheine zeigen an, wie viel Material zur Auslieferung aus den Lagerhäusern angefordert wird und können als Indikator der Nachfrage interpretiert werden. Die Metallpreise dürften auf den aktuellen Niveaus gut unterstützt sein.

Agrarrohstoffe

Mit aktuell 3,38 USD je Scheffel nähert sich der Maispreise dem Anfang Juni verzeichneten 8-Monatstief. In den letzten Tagen belasteten die positiven Witterungsbedingungen und aussichten die Preise. Hinzu kommt, dass der am Mittwoch zur Veröffentlichung anstehende USDA-Bericht eine noch höhere als bisher vermutete Maisfläche ausweisen dürfte. Die Unsicherheit über die weitere Preisentwicklung bei Mais lässt derzeit die Anleger vorsichtiger werden und ihr Engagement etwas verringern.

In der Woche zum 22. Juni haben die spekulativen Finanzanleger zwar Netto-Long-Positionen von 33,2 Tsd. Kontrakte aufgebaut. Dies war aber nicht auf einen Aufbau von Long-Positionen, sondern auf einen Abbau von Short-Positionen zurückzuführen. Wir erachten das Abwärtspotenzial weitgehend als ausgereizt. Denn der Markt schaut derzeit einseitig auf das zunehmende Angebot. Wie die aktuellen Exportdaten des USDA verdeutlichen, zeigt sich aber auch die Nachfrage als robust.

Bei Kakao lassen Nachrichten über hohe Niederschläge in wichtigen Anbaugebieten die Sorgen um das Angebot nicht verstummen. Auch der Präsident der Internationalen Kakaoorganisation spricht von anhaltender Unsicherheit über das Angebot. Bei einem gleichzeitig von der ICCO erwartetem Plus der Nachfrage von 4% in diesem Jahr bedeutet dies eine gute Unterstützung für die Preise, die sich in London in der Nähe ihres Allzeithochs befinden und auch in New York wieder deutlich über der Marke von 3.000 USD je Tonne notieren.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

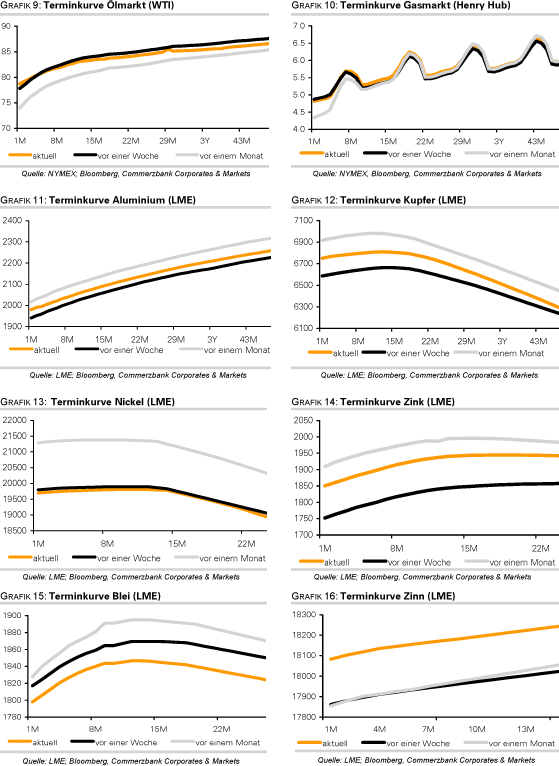

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.