Wachstumssorgen in China belasten die Preise

01.07.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis fällt zum Handelsstart unter die Marke von 75 USD je Barrel. Hurrikan Alex ist im Grenzgebiet zwischen Texas und Mexiko an Land gegangen und hat damit die Produktionsanlagen und Schifffahrtswege im Golf von Mexiko weitgehend verschont. Laut US-Wetterbehörde NOAA soll die diesjährige Hurrikansaison die stärkste seit fünf Jahren werden, so dass in den kommenden Wochen und Monaten mit weiteren Beeinträchtigungen zu rechnen ist. Allerdings sind die Lager an Rohöl, Erdgas und Ölprodukten reichlich gefüllt, so dass kurzfristige Angebotsunterbrechungen kompensiert werden können. Daran ändern auch die gestern vom US-Energieministerium veröffentlichten Lagerdaten nichts.

Ähnlich wie das American Petroleum Institute berichtete auch das DOE für die vergangene Woche einen deutlichen Abbau der Rohölvorräte um 2 Mio. Barrel. Die Lagerbestände in Cushing gingen um 800 Tsd. Barrel zurück. Der Lagerabbau bei Rohöl ist fast ausschließlich auf einen starken Rückgang der Importe zurückzuführen. Gleichzeitig kam es trotz eines deutlichen Rückgangs der Raffinerieauslastung zu einem Aufbau der Produktlagerbestände, vor allem bei den Destillaten. Ein Lichtblick im aktuellen Bericht ist das Anziehen der Benzinnachfrage auf den höchsten Stand seit zehn Monaten. Die US-Benzinnachfrage liegt damit bereits im Vorfeld des bevorstehenden Unabhängigkeitstags-Wochenendes, das für gewöhnlich den Höhepunkt der Sommerfahrsaison in den USA darstellt, auf hohem Niveau. Im Durchschnitt der vergangenen vier Wochen lag die Benzinnachfrage laut DOE 1,5% höher als im Vorjahr.

Edelmetalle

Gold zeigt sich in einem volatilen Rohstoffpreisumfeld weiter als Fels in der Brandung und handelt am Morgen nahezu unverändert um die Marke von 1.240 USD je Feinunze. Der gestern von der EZB durchgeführte 3-Monatstender verlief besser als erwartet und sorgte für etwas Beruhigung unter den Marktteilnehmern. Die Liquiditätsnachfrage europäischer Banken war niedriger als prognostiziert. Heute wird der 1-Jahrestender fällig, wodurch europäische Banken 442 Mrd. Euro an die EZB zurückzahlen müssen.

Nachdem sich die Bombay Bullion Associaton (BBA) gestern über den bisherigen Jahresverlauf der indischen Goldimporte äußerte, hat sie nun einen Ausblick auf das im März 2011 endende Fiskaljahr gegeben. Demnach erwartet die BBA einen Rückgang der Goldeinfuhren im Jahresvergleich um 100-150 Tonnen auf 350-400 Tonnen und führt dies auf eine höhere Preisvolatilität sowie den hohen Goldpreis selbst zurück. Die lokale Nachfrage dürfte dabei durch ein höheres Angebot an Altgold befriedigt werden können. Der Goldpreis hängt somit weiterhin vor allem von der Entwicklung der Investmentnachfrage ab.

Nachdem sich der Silberpreis gestern kurzzeitig erholen konnte, handelt er aktuell bei rund 18,52 USD je Feinunze wieder leicht schwächer. Der hinter Peru weltweit zweitgrößte Silberproduzent Mexiko berichtete für April einen Anstieg seiner Silberproduktion um 46% gegenüber Vorjahr auf 263 Tonnen. Der Vergleichswert wurde allerdings durch einen Streik nach unten verzerrt.

Industriemetalle

Die Metallpreise geben heute Morgen aufgrund schwächerer Konjunkturdaten und fallender Aktienmärkte erneut in der Breite nach. Der chinesische Einkaufsmanagerindex (PMI) ist im Juni stärker als erwartet auf 52,1 gefallen. Dies dürfte im Wesentlichen das Ergebnis der eingeführten Maßnahmen der chinesischen Regierung zur Abkühlung der lokalen Wirtschaft sein. Die asiatischen Aktienmärkte verlieren daraufhin den dritten Tag in Folge deutlich. Der Shanghai A Shares Index fällt auf den niedrigsten Stand seit 15 Monaten. Zuletzt eher unterstützende Fundamentaldaten werden somit derzeit von Konjunktursorgen überlagert.

Die Kupferproduktion in Chile ist im Mai gegenüber Vorjahr um 5,4% auf knapp 431 Tsd. Tonnen gefallen. Im Vergleich zum Vormonat sind Einbußen in etwa derselben Größenordnung zu verzeichnen. Gemäß Angaben des nationalen chilenischen Statistikinstituts INE ist der Rückgang vor allem auf unplanmäßige Wartungs- und Reparaturarbeiten sowie Streiks in einer Reihe von Minen zurückzuführen. Chile ist mit einem Weltmarktanteil von 34% der mit Abstand größte Kupferproduzent. Dies dürfte dazu beitragen, dass sich der Mitte Februar begonnene Lagerabbau zunächst weiter fortsetzt. Die Vorräte in den Lagerhäusern der LME sind seitdem bereits um knapp 19% auf rund 451 Tsd. Tonnen gefallen. Darauf deuten auch die gekündigten Lagerscheine hin, die sich seit Mitte Mai nahezu verdoppelt haben.

Agrarrohstoffe

Das US-Landwirtschaftsministerium hat gestern die Märkte gleich in zweifacher Hinsicht überrascht. Zum einen wurde die Schätzung für die US-Maisanbaufläche entgegen vorheriger Erwartungen um 1% auf 87,9 Mio. Morgen gesenkt. Sie liegt damit aber noch immer 1,6% höher als im Vorjahr. Zudem wurden die US-Maislagerbestände zum 1. Juni lediglich auf 4,3 Mrd. Scheffel beziffert. Die Erwartung lag im Vorfeld gut 6% höher. Das knappere Maisangebot in Form niedrigerer Lagerbestände und der Aussicht auf eine möglicherweise geringer als erwartet ausfallende Ernte ließ den Maispreis um 9% auf 3,54 USD je Scheffel nach oben schießen. Dadurch wurde auch der Weizenpreis mit nach oben gezogen, welcher trotz höher als erwarteter Lagerbestände um 5% auf 4,65 USD je Scheffel zulegen konnte.

Die US-Weizenlagerbestände liegen laut USDA zu Beginn des neuen Erntejahres mit 973 Mio. Scheffel auf dem höchsten Niveau seit 1988. Bei Sojabohnen wurde die Schätzung für die US-Anbaufläche vom USDA leicht auf 78,9 Mio. Morgen nach oben revidiert. Dies wurde allerdings durch niedriger als erwartet ausgewiesene Lagerbestände kompensiert, welche sich zum 1. Juni auf 571 Mio. Scheffel beliefen, den niedrigsten Wert für diesen Zeitpunkt seit dem Jahr 2004. Wir haben in den vergangenen Wochen wiederholt darauf hingewiesen, dass der Markt zu stark auf die guten Angebotsperspektiven fokussiert war und die Nachfrageentwicklung weitgehend außer Acht gelassen hat. Diese Sichtweise könnte durch die gestrigen USDA-Daten einer ausgewogeneren Einschätzung weichen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

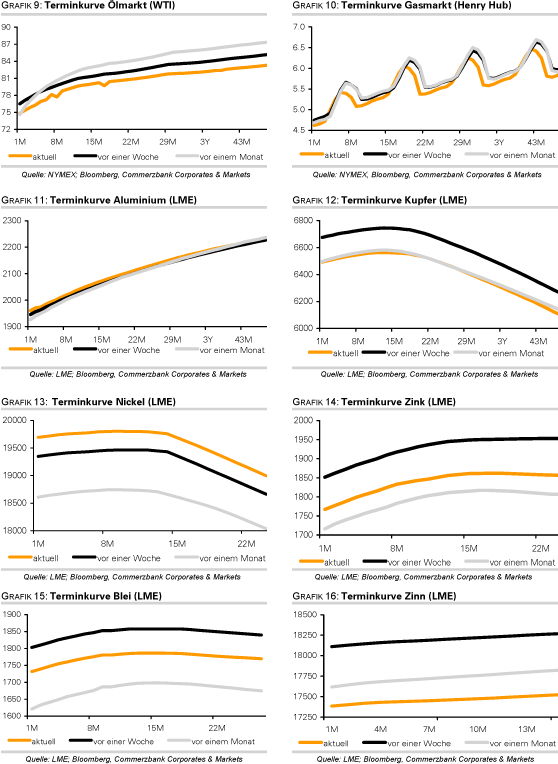

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.