Wachstumssorgen bleiben marktbestimmend

05.07.2010 | Eugen Weinberg

Energie

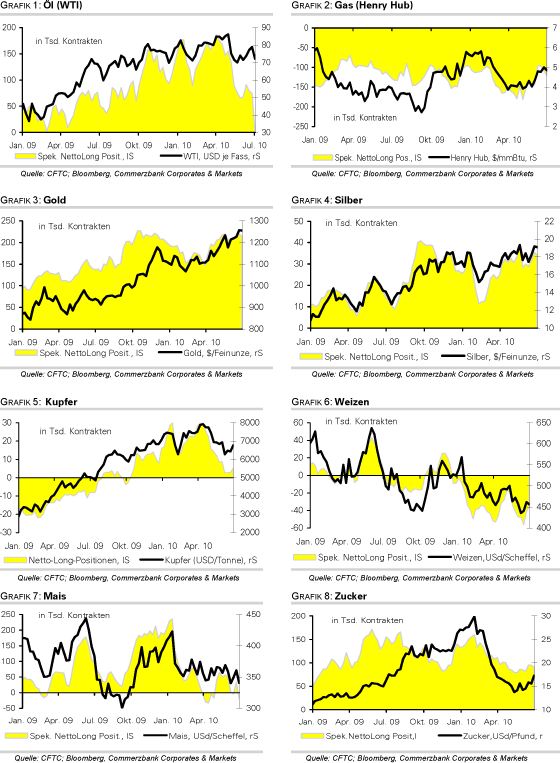

EnergieDie Ölpreise notieren heute Morgen wieder etwas fester bei über 72 USD je Barrel, nach den stärksten Verlusten seit Anfang Mai in der Vorwoche. Offensichtlich nehmen die spekulativen Anleger die Gewinne wegen der Befürchtungen einer Konjunkturabkühlung in den USA und China mit, was auch der am Freitag von der CFTC gemeldete Rückgang der spekulativen Longs bei WTI-Rohöl bestätigt. Heute bleiben die US-Börsen wegen der gestrigen Unabhängigkeitstagesfeierlichkeiten geschlossen.

Der mittlerweile viertgrößte Ölverbraucher der Welt, Indien, hat am Freitag die Zinsen erneut angehoben und weitere Zinserhöhungen signalisiert. Man befürchtet Inflation, nachdem die Großhandelspreise im Mai um 10,2% im Jahresvergleich gestiegen sind. Ein weiteres Problem bleibt auch das hohe Budgetdefizit, das im Mai ein 16-Jahreshoch markierte. Um die Subventionen zu reduzieren, hat die indische Regierung die Benzin- und Dieselpreise um 3,5 INR bzw. 2 INR erhöhen. Die Tankstellenpreise liegen in Indien aktuell bei 1,10-1,20 USD je Liter Normalbenzin im Vergleich zu umgerechnet ca.0,75 USD je Liter in den USA. Dies dürfte den Anstieg der Ölnachfrage in Indien in diesem Jahr bremsen.

Während die UK-Gaspreise an der NBP wegen der stärkeren Exporte nach Europa und einer geringeren Verfügbarkeit von LNG-Lieferungen auf den höchsten Stand seit Februar 2009 bei über 48 GBp/Therm bzw. 7,3 USD/MMBtu gestiegen sind, sind die US-Gaspreise erneut gefallen. Die Ausweitung der Netto-Short-Positionen letzte Woche dürfte zum Preisrückgang auf 4,70 USD/MMBtu beigetragen haben. Die hohen Netto-Short-Positionen sind das stärkste Argument für einen Gaspreisanstieg, obwohl die US-Lagerbestände weiterhin gut gefüllt sind.

Edelmetalle

Die Edelmetalle können sich nach den starken Preisrückgängen der letzten Woche zu Beginn der neuen Handelwoche etwas stabilisieren. Der Goldpreis handelt bei rund 1.212 USD je Feinunze weiter über der psychologisch wichtigen Marke von 1.200 USD je Feinunze. In der vergangenen Woche kam der Preis aufgrund von Gewinnmitnahmen unter Druck, nachdem das Rekordniveau von 1.265 USD knapp verfehlt wurde. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete am Freitag den zweiten Tag in Folge leichte Abflüsse. Mit 1.319 Tonnen liegen die Bestände aktuell 1,5 Tonnen unter dem Allzeithoch.

Auch die spekulativen Finanzanleger haben zuletzt ihre Netto-Long-Positionen leicht abgebaut. Diese sind in der Woche zum 29. Juni um 2% bzw. 4,4 Tsd. auf 214,5 Tsd. Kontrakte gesunken. Dabei wurden sowohl Long-Positionen ab- als auch Short-Positionen aufgebaut. Sollte sich dieser Trend fortsetzen, könnte der Goldpreis weiter nachgeben. Einen deutlichen Preisrückgang sehen wir jedoch nicht. Sorgen über die Nachhaltigkeit des Konjunkturaufschwungs dürften den Preis unterstützen, wie bereits Ende letzter Woche ersichtlich wurde. Die am Freitag veröffentlichten und schwächer als erwartet ausgefallenen US-Arbeitsmarktdaten haben wieder zu Goldkäufen geführt. Das physische Kaufinteresse dürfte bei Preisen unter 1.200 USD zudem deutlich anziehen.

Industriemetalle

Die spekulativen Finanzanleger scheinen für Kupfer wieder etwas optimistischer zu werden. In der Woche zum 29. Juni wurden die Netto-Long-Positionen um 2,4 Tsd. auf 5,2 Tsd. Kontrakte ausgeweitet. Dies stellt zugleich den dritten Wochenanstieg in Folge dar und ist ausschließlich auf die Glattstellung von Short-Positionen zurückzuführen. Einige Marktteilnehmer rechnen offensichtlich nicht mehr mit einem weiteren Preisrückgang bei Kupfer. Gemäß Angaben des brasilianischen Rohstoffkonzerns Vale hat sich der Minenbetreiber mit den Gewerkschaften in Kanada auf einen neuen vorläufigen Tarifvertrag geeinigt. Sollten die Arbeiter zustimmen, könnte der seit fast einem Jahr andauernde Streik in den lokalen Nickelminen beendet werden. Dadurch würde das globale Angebot wieder deutlich ausgeweitet, da die kanadischen Nickelminen von Vale ungefähr 10% der weltweiten Nickelproduktion ausmachen.

Unterdessen setzt sich die Serie widersprüchlicher Meldungen an den Metallmärkten fort. Während die Lagerbestände nahezu aller Metalle weiter sinken, sprechen einige Unternehmen von einer rückläufigen Endnachfrage. So sieht sich der zweitgrößte chinesische Stahlhersteller, Baosteel, im laufenden Quartal sowohl Preisdruck von der Rohmaterialseite als auch von der Kundenseite gegenüber. Bereits letzte Woche hatte Baosteel bekannt gegeben, seine mittelfristigen Expansionspläne nach Aufforderung der Regierung zum Abbau der Überkapazitäten zurückzuschrauben.

Agrarrohstoffe

Der kräftige Anstieg des Maispreises Ende vergangener Woche in Folge der vom USDA nach unten revidierten US-Anbaufläche und US-Lagerbestände dürfte maßgeblich auf die Schließung von Short-Positionen zurückzuführen sein. Denn vor der Veröffentlichung kam es zu einer markanten Verschiebung der Marktpositionierung: In der Woche zum 29. Juni wurden spekulative Netto-Short-Positionen von 19,8 Tsd. Kontrakten aufgebaut, nachdem in der Vorwoche noch Netto-Long-Positionen von 33,2 Tsd. Kontrakten bestanden.

Das International Cotton Advisory Committee (ICAC) erwartet einen Anstieg der Baumwollproduktion im Erntejahr 2010/11 um 14% auf 25 Mio. Tonnen. Grund hierfür ist die Ausweitung der Anbaufläche in Folge des Preisanstiegs um 28% auf ein 13-Jahreshoch im Erntejahr 2009/10. So prognostiziert das US-Landwirtschaftsministerium für 2010 einen Anstieg der Anbaufläche in den USA um 19%. Die USA stellen knapp 40% der weltweiten Baumwollexporte. Der weltweite Verbrauch soll dem ICAC zufolge um 2% auf 24,9 Mio. Tonnen steigen und damit leicht hinter dem Angebot zurückbleiben. Das ICAC erwartet für 2010/11 dennoch einen weiteren Preisanstieg um 12% auf 87 US-Cents je Pfund. Wir sind hinsichtlich der Preisaussichten etwas skeptischer und prognostizieren aufgrund der Angebotsausweitung einen Preisrückgang unter 80 US-Cents im kommenden Jahr.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

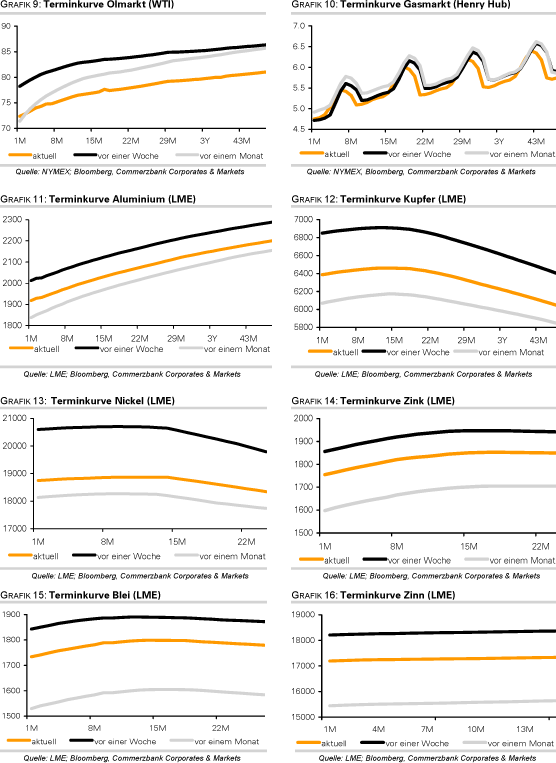

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.