Kein klarer Trend zu erkennen

06.07.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist gestern bei feiertagsbedingt dünnen Handelsvolumina in den USA auf ein 4-Wochentief unterhalb von 72 USD je Barrel gefallen. Noch immer belasten die mehrheitlich enttäuschenden Konjunkturdaten der vergangenen Woche. Mit der Rückkehr des US-Marktes dürfte das Handelsvolumen heute wieder deutlich zunehmen. Ein schwächerer ISM-Dienstleistungsindex heute Nachmittag könnte den Ölpreis neuerlich unter Druck setzen und einen weiteren Rückgang in Richtung 70 USD zur Folge haben.

Unterstützung könnte der Ölpreis dagegen von der sich abzeichnenden Bildung eines neuen Sturms in der Karibik erhalten, welcher Kurs auf den Golf von Mexiko nehmen könnte. Die an Fahrt aufnehmende Hurrikansaison dürfte einem Rückgang unter 70 USD entgegenstehen, wenngleich die hohen Lagerbestände einen hinreichenden Puffer bieten, um vorübergehende hurrikanbedingte Angebotsausfälle abzufedern. Aufgrund des gestrigen Feiertages werden die US-Lagerdaten in dieser Woche mit einem Tag Verzögerung veröffentlicht.

Saudi-Arabien hat die Preisabschläge zu Brentöl für alle Ölsorten für Nordwesteuropa um 0,75 USD bis 0,95 USD je Barrel reduziert, was u.E. dem jüngsten Rückgang der Tankerraten und einer schwachen relativen Preisentwicklung von Brent geschuldet ist. Überraschend war die Preiserhöhung für Arab Light und Arab Extra Light für asiatische Raffinerien, weil der Markt überwiegend mit einem Rückgang gerechnet hat. Neben den fallenden Tankerpreisen (Grafik des Tages) dürften die zuletzt gefallenen Ölpreise der Preis für den OPEC-Ölkorb markiert unter 70 USD je Barrel den tiefsten Stand seit 26. Mai , steigende Raffineriemargen in Asien und steigende Margen für die russischen ESPO-Lieferungen dazu beigetragen haben.

Edelmetalle

Der Goldpreis handelt bei 1.207 USD je Feinunze etwas schwächer. Nachdem im Mai und Juni die Nachfrage nach Gold als sicherer Hafen einen vorübergehenden Höhepunkt erreichte, hat dieses Sicherheitsbedürfnis zuletzt spürbar nachgelassen. Dies spiegelt sich in kaum veränderten Beständen der Gold ETFs wider. Auf der anderen Seite scheint sich die Schmucknachfrage des weltgrößten Goldkonsumenten Indien wieder etwas zu erholen. Indische Goldkäufer, welche angesichts des hohen Preisniveaus der letzten Wochen ihre Nachfrage verringert hatten, erachten die aktuellen Preisniveaus als günstige Kaufgelegenheit. Dies dürfte einem deutlichen Preisrückgang unter 1.200 USD entgegenstehen.

Platin und Palladium standen in den vergangenen Wochen unter Druck und notieren aktuell bei 1.504 USD bzw. 428 USD je Feinunze. Schlechter als erwartet ausgefallene Autoverkaufszahlen in China könnten zu einer Fortsetzung dieses Trends führen. Im Juni wurden im Vergleich zum Vorjahresmonat zwar immer noch knapp 11% mehr Fahrzeuge abgesetzt, allerdings gut 5% weniger als im Vormonat. Platin und Palladium werden vorrangig für die Herstellung von Katalysatoren in der Automobilindustrie nachgefragt. Eine nachhaltige Abkühlung des chinesischen Automarktes würde sich von daher preisdämpfend auf den Platin- und Palladiumpreis auswirken.

Industriemetalle

Bis auf Nickel konnten alle Industriemetalle gestern leicht zulegen. Nickel wurde durch die Ankündigung von Vale belastet, mit den Gewerkschaften in Kanada einen neuen vorläufigen Tarifvertrag ausgehandelt zu haben. Damit dürfte der mittlerweile ein Jahr andauernde Streik in den kanadischen Nickelminen von Vale, dem weltweit zweitgrößten Nickelproduzenten, vorüber sein. Die Produktion, die im Zuge des Streiks fast vollständig zum Erliegen kam, dürfte bald wieder aufgenommen werden und so zu einer Ausweitung des globalen Angebots beitragen. In den beiden betroffenen Minen Sudbury und Voisey's Bay wurden im ersten Quartal des laufenden Jahres lediglich 4 Tsd. Tonnen Nickel produziert. Im Gesamtjahr 2009 waren es 83 Tsd. Tonnen, 2008 ohne Streiks 163 Tsd. Tonnen, was 10% des weltweiten Angebots entspricht. Das von unabhängigen Research-Anbietern wie z.B. CRU prognostizierte Angebotsdefizit für dieses Jahr könnte sich daher möglicherweise nicht materialisieren. Dies dürfte den Nickelpreis belasten.

Der weltweit größte Eisenerzexporteur Brasilien hat im ersten Halbjahr 2010 mit 140,8 Mio. Tonnen 20% mehr Eisenerz als im Vorjahr verschifft. Die Dynamik dürfte jedoch im zweiten Halbjahr deutlich nachlassen, da sich die chinesische Nachfrage merklich abkühlt. Dies spiegelt sich auch im Baltic Dry Index wider, der die Frachtraten auf den wichtigsten Routen misst. Der Index ist mittlerweile den 27. Handelstag in Folge auf den niedrigsten Stand seit Ende September gefallen.

Agrarrohstoffe

Der Preis für Rohzucker, der im Juni um 30% auf 18 US-Cents je Pfund zugelegt hatte, gab in den ersten Juli-Tagen wieder nach und notiert aktuell bei 16,7 US-Cents je Pfund. Kritische Meldungen aus Thailand wegen der Trockenheit und aus Brasilien wegen übermäßiger Nässe und Engpässen in den Häfen hatten den Markt aufgeschreckt. Auch der Monsun in Indien blieb bis zuletzt hinter den Erwartungen zurück. Inzwischen allerdings kommen Nachrichten aus diesem zweitgrößten Produzentenland, die eine Entlastung erwarten lassen: Zum einen scheint sich der Monsun zu normalisieren.

Zum anderen rechnet der Verband der Zuckerverarbeitungskooperativen für 2010/11 mit einer Ernte von bis 25 Mio. Tonnen aufgrund einer um 13% höheren Anbaufläche. Die heimische Nachfrage könnte damit wieder aus eigener Produktion gedeckt und auf Importe somit verzichtet werden. In diese Richtung deuten auch Überlegungen der indischen Regierung, mit Beginn des Erntejahres 2010/11 im Oktober den Importzoll auf Zucker wieder einzuführen, der angesichts der hohen heimischen Preise nach der von Dürre gekennzeichneten letzten Ernte ausgesetzt worden war. Dennoch ist es unwahrscheinlich, dass Indien schon bald wieder zum Netto-Exporteur wird. Denn zunächst müssen die stark abgesunkenen Lagerbestände wieder aufgefüllt werden.

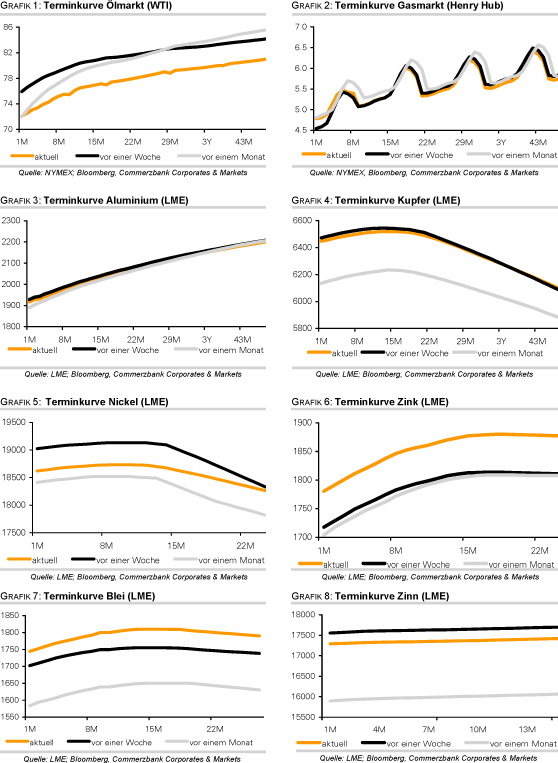

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.