Woher kommen 346 Tonnen Gold bei der BIZ?

07.07.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis stieg in der Spitze bis auf 74 USD je Barrel, gab in der Nacht aber wieder bis auf 72 USD nach, weil die Aktienmärkte ins Minus drehten. Die Marktstimmung bleibt angeschlagen, so dass ein erneuter Anstieg in Richtung 80 USD ohne Sonderfaktoren wie Wirbelstürme unwahrscheinlich ist. Der Ölpreis dürfte daher zunächst am unteren Ende der Handelsspanne von 70-80 USD verharren, wobei auch ein kurzzeitiger Ausbruch nach unten möglich ist. Heute könnte weiter Gegenwind aufkommen, falls die US-Energiebehörde EIA ihre Nachfrageschätzung wegen der schwächeren Konjunkturdaten aus China und den USA nach unten revidiert. Bislang geht die EIA von einem Anstieg der weltweiten Ölnachfrage in diesem Jahr um 1,5 Mio. Barrel pro Tag aus.

Am Abend veröffentlicht das API die US-Lagerdaten für die vergangene Woche. Angesichts niedrigerer Ölimporte wird mit einem Rückgang der Rohöllagerbestände um 2,6 Mio. Barrel gerechnet. Dies dürfte u.a. auf Hurrikan Alex zurückzuführen sein, welcher die Öllieferungen aus Mexiko in der vergangenen Woche beeinträchtigt hat. Die OPEC verfügte im vergangenen Jahr eigenen Angaben zufolge über nachgewiesene Ölreserven von 1,06 Bio. Barrel, was einem Anstieg um vier Prozent gegenüber 2008 entspricht und den täglichen Bedarf für 34 Jahre deckt. Die Öleinnahmen der OPEC-Mitglieder haben sich aufgrund gesunkener Preise und einer schwächeren Nachfrage im vergangenen Jahr auf 575 Mrd. USD halbiert. Dies kann erklären, warum die Produktion in den vergangenen Monaten von den OPEC-Ländern derart stark ausgeweitet worden ist.

Edelmetalle

Die Korrektur bei Gold hat sich gestern mit dem Rückgang unter die Marke von 1.200 USD je Unze fortgesetzt. Die zuletzt wichtige Investmentnachfrage liefert derzeit keine Impulse mehr, wobei der weltgrößte Gold-ETF, SPDR Gold Trust, gestern Abflüsse von 2,4 Tonnen meldete. Zur negativen Stimmung dürfte auch die Meldung über Gold-Swaps mit der Bank für Internationalen Zahlungsausgleich (BIZ) beitragen. In den Anmerkungen zum Jahresabschluss 2010 (bis 31. März 2010) erläutert die BIZ, dass sie 346 Tonnen Gold im Zusammenhang mit Goldswapgeschäften hält, bei denen sie Währungen gegen physisches Gold tauscht. Obwohl die Zentralbanken oft Gold an die sog. Bullion-Banken ausleihen, sind Swap-Geschäfte in dieser Größenordnung und mit diesem Kontrahenten sehr ungewöhnlich.

Auch war bis zuletzt zu beobachten, dass die Zentralbanken vermehrt als Goldkäufer und nicht wie früher als Verkäufer auftraten. Erst heute vermeldete die russische Zentralbank für Juni einen weiteren Anstieg der Goldbestände um 2,8% auf nun 28,2 Milliarden USD, nachdem die Bank im Mai laut IMF bereits 22,5 Tonnen Gold akkumulierte. Vor allem die Zentralbanken der südeuropäischen Staaten kommen als mutmaßliche Swap-Partner der BIZ in Frage. Früher durften sie als Unterzeichner des Zentralbank-Goldabkommens CBGA keine Gold-Derivate abschließen. Im neuen CBGA-Abkommen vom September 2009 wurde aber diese Klausel gestrichen. Im Juni haben laut dem World Gold Council die Zentrabanken Griechenlands, Spaniens und Portugals 112,2; 281,6 bzw. 382,5 Tonnen Gold gehalten.

Industriemetalle

Bedingt durch feste Aktienmärkte und einen schwächeren US-Dollar konnten die Metallpreise gestern in der Breite teilweise deutlich zulegen. Auch schlechter als erwartet ausgefallene US-Konjunkturdaten konnten den Anstieg nicht wesentlich bremsen. Seit Kurzem ist wieder ein gestiegener Risikoappetit unter den Marktteilnehmern zu beobachten. Für nachhaltige Preisanstiege scheint es allerdings noch zu früh zu sein, was sich heute Morgen in erneut nachgebenden Metallpreisen widerspiegelt.

Der Baltic Dry Index, der die Frachtraten für Trockenguttransporte misst und als Vorlaufindikator angesehen wird, ist gestern abermals deutlich gesunken und liegt mittlerweile auf dem niedrigsten Niveau seit 14 Monaten. Damit ist der Index von seinem Zwischenhoch Ende Mai nunmehr um fast 50% zurückgegangen und verzeichnet gleichzeitig die längste Verluststrecke seit mehr als 6 Jahren. Besonders belastet wird der Index durch die Rückgänge der Volumina von Eisenerz und Kohle, was vor allem auf eine schwächere Stahlnachfrage in China zurückzuführen ist. Insbesondere im lokalen Häusermarkt, einem Hauptabnehmer von Stahlprodukten, machen sich die Maßnahmen der chinesischen Regierung zur Abkühlung der Wirtschaft bemerkbar. Der Kassa-Preis für Eisenerzlieferungen nach China ist in diesem Zusammenhang von seinem Jahreshoch bereits um über 30% auf 128 USD je Tonne gefallen. Der Rückgang der Frachtraten wird durch die Fertigstellung neuer Schiffskapazitäten zusätzlich beschleunigt.

Agrarrohstoffe

Gestern sank der Preis für Arabica-Kaffee um 4,2% auf 155,5 US-Cents je Pfund. Damit liegt er nur noch moderat über dem aus unserer Sicht gerechtfertigten Niveau. Die Gefahr besteht nun eher darin, dass der Markt auf seinem Weg nach unten überreagiert. Denn Tatsache ist auch, dass besonders hochwertige Arabica-Bohnen, wie sie etwa aus Kolumbien kommen, nach den letzten beiden enttäuschenden Ernten dort noch immer knapp sind und erst im Herbst eine bessere Haupternte gegenüber den Vorjahren eingebracht wird. Da brasilianischer Arabica-Kaffee nicht zur Lieferung an der Börse zugelassen ist, sollte diese Tatsache den Preis an der ICE weiter stützen. Denn die Lagerbestände dort sind in diesem Jahr um 28% auf das niedrigste Niveau seit September 2002 gefallen.

Inzwischen hat auch das russische Landwirtschaftsministerium seine Prognose für die Getreideernte aufgrund der Dürre reduziert. Statt bis 90 Mio. Tonnen rechnet es nun mit 85 Mio. Tonnen, 57 Mio. Tonne davon Weizen. Das Institut für landwirtschaftliche Studien spricht sogar nur von 55 Mio. Tonnen Weizen. Gegenüber der Vorjahresernte von 97 Mio. Tonnen Getreide und davon knapp 62 Mio. Tonnen Weizen ist dies ein gravierender Rückgang. Der Preis für Weizen in Chicago konnte von diesen Meldungen aus einem der größten konkurrierenden Exportländer profitieren und erstmals seit zwei Monaten zwischenzeitlich die Marke von 5 USD je Scheffel überschreiten.

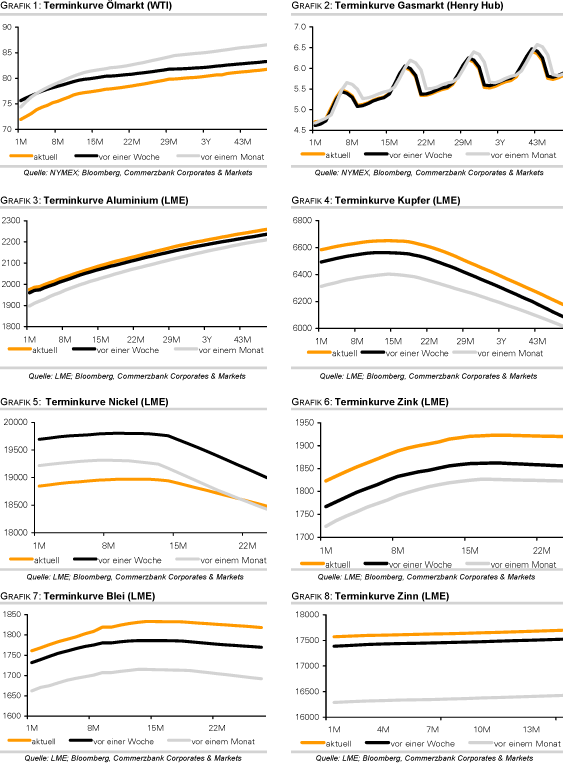

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.