Zurückkehrender Risikoappetit gibt Rohstoffen Auftrieb

09.07.2010 | Eugen Weinberg

Energie

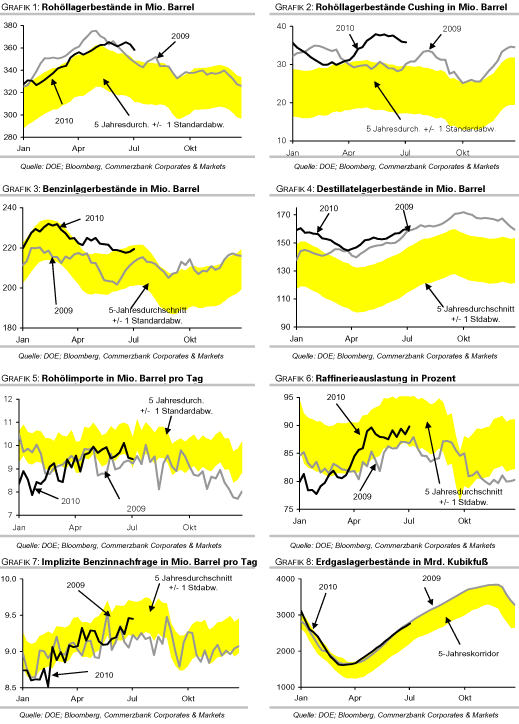

EnergieBeflügelt durch einen zunehmenden Risikoappetit und einen schwächeren US-Dollar sind die Ölpreise erneut über die wichtige psychologische Marke von 75 USD je Barrel gestiegen. Außerdem meldete das US-Energieministerium einen Rückgang der Rohöllagerbestände um 5 Mio. Barrel in der vergangenen Woche.

Aus unserer Sicht haben geringere Lieferungen aus Kanada und dem Golf von Mexiko gepaart mit einer stärkeren Raffinerieaktivität - die US-Raffinerieauslastung ist überraschend um 1,4 Prozentpunkte gestiegen - zum Rückgang beigetragen. Allerdings rechnen wir in den kommenden Wochen wieder mit einem Anstieg der Lagerbestände, solange der Transport und die Infrastruktur im Golf von Mexiko nicht von tropischen Stürmen beeinträchtigt werden. Kreisen zufolge bereitet die US-Regierung ein neues Verbot für die Tiefseebohrungen vor, nachdem ein US-Bundesgericht das frühere Moratorium gekippt hat.

Ansonsten bleibt die Versorgungssituation am Ölmarkt entspannt; laut Oil Movements wird die OPEC ihre Öllieferungen in den vier Wochen bis zum 24. Juli im Vergleich zur Vorperiode um 0,3% auf 23,61 Mio. Barrel täglich erhöhen. Auch dürften die in Tankern gehaltenen Rohöllagerbestände bald wieder anziehen, nachdem sie in der Vorwoche laut ICAP Shipping auf lediglich 17 Mio. Barrel gefallen sind. Im Vorjahr waren es wegen der sehr steilen Forward-Kurve bei Rohöl teilweise über 100 Mio. Barrel. Zwar hat sich die Forward-Kurve zuletzt wieder abgeflacht. Allerdings sind auch die Tankerraten stark gesunken, was die Lagerkosten entsprechend günstiger macht.

Edelmetalle

Der Goldpreis neigt derzeit zur Schwäche. In US-Dollar ausgedrückt handelt Gold bei 1.200 USD je Feinunze. Gewinnmitnahmen und Umschichtungen in Aktien seitens der Anleger drücken auf den Preis. Die Goldbestände von SPDR Gold Trust sanken gestern um weitere 0,5 Tonnen. Seit Monatsbeginn summieren sich die Abflüsse auf 4,4 Tonnen.

Die heute nach Handelsschluss zur Veröffentlichung anstehenden CFTC-Daten zur Marktpositionierung dürften Aufschluss darüber geben, ob auch spekulative Finanzanleger Long-Positionen abgebaut haben. Ein hohes physisches Kaufinteresse aus Asien steht einem deutlicheren Preisrückgang unter 1.200 USD derzeit entgegen. Von daher lohnt ein Blick auf den Goldpreis in Euro, um ein besseres Bild zu erhalten. Dieser hat seit Monatsbeginn 8% nachgegeben und markierte mit 937 EUR je Feinunze gestern ein 7-Wochentief. Kurzfristig dürfte Gold weiter nachgeben, da Anleger in risikoreichere Anlagen umschichten.

Mittel- bis langfristig dürfte Gold als sicherer Hafen und Inflationsschutz weiterhin gefragt bleiben. EZB-Präsident Trichet äußerte sich gestern auf der Pressekonferenz zwar weder zum Fortgang des Kaufprogramms für Staatsanleihen noch zur Ausgestaltung des bevorstehenden Stresstests für europäische Banken, erteilte aber Forderungen nach der Möglichkeit eines geordneten Staatsbankrotts eines Mitgliedslandes der Eurozone eine Absage. In letzter Konsequenz müsste die EZB die Staatsanleihen des betreffenden Landes aufkaufen, mit entsprechenden inflationären Effekten.

Industriemetalle

Der Aufwärtstrend an den Rohstoffmärkten im Allgemeinen und an den Metallmärkten im Speziellen setzt sich weiter fort. Positive Impulse kommen erneut von der Aktienseite, was für einen gestiegenen Risikoappetit der Marktteilnehmer spricht.

Nachdem China bereits in den letzten Jahren die Exportquoten für s.g. "Seltene Erden" kontinuierlich gekürzt und eine Exportsteuer eingeführt hat, hat das Land nun nochmals die Exportquoten massiv reduziert. Angaben des Handelsministeriums zufolge dürfen im zweiten Halbjahr 2010 nur noch 7.976 Tonnen von "Seltenen Erden" ausgeführt werden, 72% weniger als vor einem Jahr. Neben dem eigenen Bedarf an diesen Rohstoffen ist dieser Schritt auch auf die Unwirtschaftlichkeit der Produktion von "Seltenen Erden" zurückzuführen.

China besitzt gemäß Angaben von U.S. Geological Survey die mit Abstand höchsten Reserven an "Seltenen Erden". Mit deutlich mehr als 90% der globalen Produktion ist China zudem das größte Produzentenland für diese Rohstoffe und hat damit ein Quasi-Monopol am Weltmarkt. Alternative Quellen zur chinesischen Produktion bleiben auf absehbare Zeit rar. Mit der Verschärfung der Restriktionen riskiert China zugleich einen Handelsstreit mit den USA. Die "Seltenen Erden" haben eine große Bedeutung für High-Tech-Produkte der Elektroindustrie und werden beispielsweise in der Unterhaltungselektronik (z.B. im iPod) und der Informations- und Kommunikationstechnik verwendet.

Agrarrohstoffe

Der US-Maispreis ist gestern um 2% auf 3,78 USD je Scheffel gestiegen, den höchsten Stand seit Mitte Mai. Nachdem letzte Woche die Schätzung zur tatsächlich mit Mais bepflanzten US-Fläche und zu den US-Maislagerbeständen im zweiten Quartal niedriger als erwartet ausgefallen war, richtet sich nun der Blick darauf, ob sich dies auch in niedrigeren Ernte- und Lagerschätzungen für das Erntejahr 2010/11 niederschlägt. Falls das USDA seine Schätzung für die durchschnittlichen Flächenerträge um 1,5 Scheffel je Morgen nach oben revidiert, würde die geringere Anbaufläche ausgeglichen. Ein Hinweis darauf, wenn auch kein sicherer Indikator, könnte der gegenwärtige Entwicklungsstand der Maispflanzen sein, der über dem langjährigen Durchschnitt liegt.

Fast noch wichtiger dürfte die Schätzung zu den Lagerbeständen sein. Diese dürften angesichts des niedrigeren Ausgangsniveaus deutlich nach unten revidiert werden. Der Markt rechnet für Ende 2009/10 mit 1,4 Mrd. Scheffel und für Ende 2010/11 mit 1,3 Mrd. Scheffel (bislang jeweils 1,6 Mrd. Scheffel). Bei Weizen könnte es aufgrund der Hitzewelle in Europa und der damit verbundenen Ernteausfälle zu einer Abwärtsrevision der weltweiten Produktion kommen. Generell sind Revisionen in den Schätzungen allerdings keine Einbahnstraße. Für 2009/10 kam es immer wieder zu Revisionen der Prognosen in beide Richtungen. Auch wenn zum gegenwärtigen Zeitpunkt noch viel Unsicherheit besteht, wird der heutige USDA-Bericht für den Preisverlauf bei Mais und Weizen bestimmend sein.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

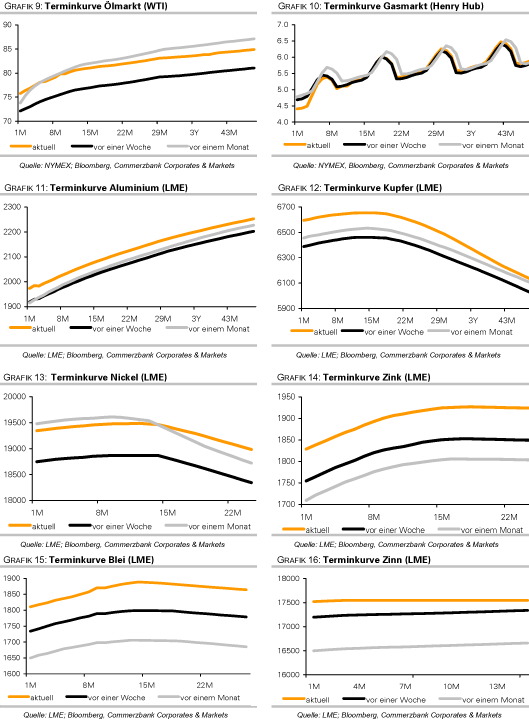

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.