China importiert mehr Rohöl, aber weniger Metalle

12.07.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis startet mit 75,5 USD je Barrel wenig verändert in die neue Handelswoche. Für Unterstützung sorgen die neuen Importzahlen aus China. Das Reich der Mitte hat im Juni nach Angaben der chinesischen Zollbehörde ein Rekordvolumen von mehr als 22 Mio. Tonnen bzw. 5,42 Mio. Barrel pro Tag Rohöl importiert. Dies entspricht einem Anstieg um 25% gegenüber dem Vormonat. Seit Jahresbeginn summieren sich die Öleinfuhren Chinas auf 118 Mio. Tonnen. Sie liegen damit 30% über dem Vorjahresniveau.

Auch bei den Kraftstoffen ist China mittlerweile wieder zum Netto-Importeur geworden. Die Einfuhren von Benzin und Diesel übertrafen die Ausfuhren im Juni um 1,16 Mio. Tonnen. China bleibt somit der wesentliche Stützpfeiler der weltweiten Ölnachfrage. Wie lange sich diese Nachfragedynamik aufrechterhalten lässt, bleibt angesichts der zuletzt zu beobachtenden Abkühlungssignale der chinesischen Wirtschaft abzuwarten.

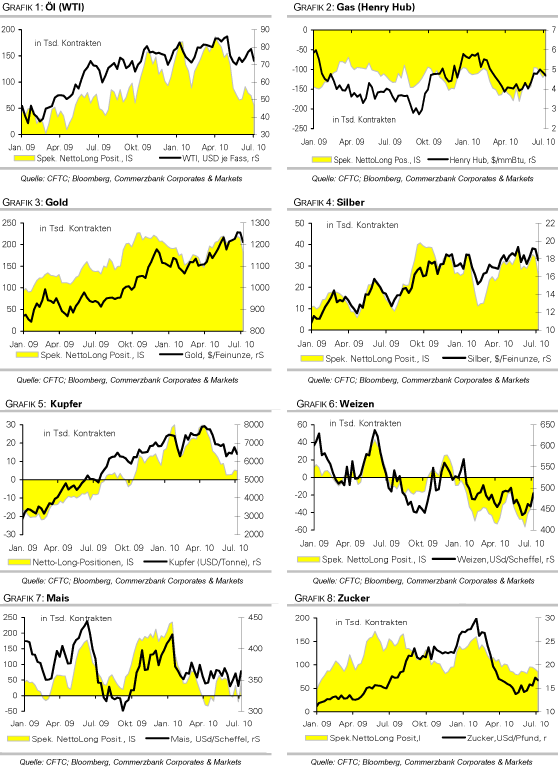

Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei Rohöl in der Woche zum 6. Juli um 19 Tsd. auf 55.116 Kontrakte reduziert, den niedrigsten Stand seit knapp einem Jahr. Das Korrekturpotenzial im Falle von Positionsglattstellungen ist damit deutlich geringer als noch vor einigen Monaten. Bei Erdgas kam es in derselben Berichtswoche zu einem Rückgang der spekulativen Netto-Short-Positionen um 10 Tsd. auf 110.578 Kontrakte. Aufgrund der Hurrikansaison ist in den kommenden Wochen mit einem weiteren Abbau von Short-Positionen zu rechnen, welche den Erdgaspreis nach oben treiben könnten.

Edelmetalle

Der Goldpreis kann sich zum Wochenstart nahezu unverändert über der psychologisch wichtigen Marke von 1.200 USD je Feinunze halten. Kurzfristig orientierte Marktteilnehmer scheinen allerdings weiter Gewinne mitzunehmen. So sind die Netto-Long-Positionen spekulativer Finanzanleger in der Woche zum 6. Juli um 15% bzw. knapp 33 Tsd. auf 182 Tsd. Kontrakte gesunken. Dies stellt zugleich das niedrigste Niveau seit drei Monaten dar und kann zumindest teilweise den Preisrückgang bei Gold seit Monatsbeginn erklären.

Gleiches gilt für Silber, wo die spekulativen Netto-Long-Positionen in derselben Berichtswoche um 25% bzw. 8,5 Tsd. auf 25.767 Kontrakte zurückgingen, den niedrigsten Stand seit Ende März. Auch der SPDR Gold Trust verzeichnete am Freitag leichte Abflüsse von 1,5 Tonnen, womit die Bestände im Juli bislang um 6 Tonnen gesunken sind.

ETF Securities berichtet hingegen über weitere Zuflüsse in ihre Gold-ETFs. Die momentan geringere Investmentnachfrage, gepaart mit einem gestiegenen Risikoappetit der Marktteilnehmer im Zuge freundlicher Aktienmärkte, spricht für einen fallenden Goldpreis. Auf der anderen Seite wird das niedrigere Preisniveau zu physischen Goldkäufen genutzt. So hat beispielsweise die Türkei im Juni 300 kg Gold importiert, nachdem im Vormonat keine Goldeinfuhren verzeichnet wurden. Die anziehende physische Nachfrage bei Preisen unter 1.200 USD je Feinunze sollte einen signifikanten Preisrückgang verhindern.

Industriemetalle

Die Metalle starten verhalten in die neue Handelswoche und geben in der Breite leicht nach. Belastet werden sie durch die am Samstag veröffentlichten Importdaten aus China. Angaben der chinesischen Zollbehörde zufolge sind die Einfuhren von Kupfer und Kupferprodukten den dritten Monat in Folge auf 328 Tsd. Tonnen gefallen. Im Vergleich zum Vormonat stellt dies einen Rückgang von 17% dar, gegenüber Vorjahr sind sie um 31% gesunken.

Die Importdynamik dürfte im Jahresverlauf weiter nachlassen, da China zum einen im vergangenen Jahr Kupfer über Bedarf importiert und somit Nachfrage vorweggenommen hat. Zum anderen dürften die implementierten Maßnahmen zur Abkühlung der lokalen Wirtschaft die zukünftige Nachfrage geringer ausfallen lassen. Bei Aluminium befinden sich die Importe mittlerweile rund 80% unter dem Vorjahresniveau. Im Juni sind diese auf knapp 75 Tsd. Tonnen zurückgegangen.

Der Vergleichswert markierte allerdings das bisherige Rekordhoch der Aluminiumeinfuhren in China. Aufgrund der nach wie vor hohen eigenen Aluminiumproduktion entwickelt sich das Reich der Mitte dennoch mehr und mehr zum Netto-Exporteur des Leichtmetalls.

Agrarrohstoffe

Das USDA hat am Freitag seine Prognose für die US-Weizenernte 2010/11 dank höherer Flächen und durchschnittlicher Erträge pro Anbaufläche um 7% auf 60,3 Mio. Tonnen angehoben. Dies drückt nun auf die Preise, nachdem zuvor im Juli der Weizenpreis bis auf 5,34 USD je Scheffel angestiegen war, den höchsten Wert seit Mitte Januar.

Dagegen hat das USDA seine Ernteprognose für Russland, Kasachstan und Kanada so deutlich gesenkt, dass trotz der höheren US-Ernte die Angebotsschätzung für die weltweite Weizenproduktion um 7,4 Mio. auf 661,1 Mio. Tonnen gesenkt wurde, so dass nun erstmals seit drei Jahren wieder ein globales Angebotsdefizit von 6 Mio. Tonnen besteht. Dies dürfte die Preise unterstützen. Die neuen CFTC-Daten zur Marktpositionierung zeigen, dass in der Woche zum 6. Juli die Netto-Short-Positionen der spekulativen Finanzanleger bei Weizen um 19 Tsd. Kontrakte abgebaut worden sind. Dies hatte die Preise in der letzten Zeit stark steigen lassen.

Die Sojabohnenimporte Chinas sollen laut USDA mit 50 Mio. Tonnen um fast 2 Mio. Tonnen gegenüber 2009/10 steigen. Die am Wochenende von der chinesischen Zollbehörde gemeldeten Importzahlen aus China weisen ebenfalls in diese Richtung. Mit 6,45 Mio. Tonnen empfangener Lieferungen wurde im Juni ein neuer Rekord aufgestellt. Die Sojabohneneinfuhren sollen im Juli und August mit 5 Mio. Tonnen bzw. 4,5 Mio. Tonnen nach Angaben des chinesischen Getreide- und Ölinformationszentrums etwas niedriger ausfallen.

Die USA profitieren als weltgrößter Exporteur stark von der chinesischen Nachfrage. Für das nächste Marktjahr, das im September beginnt, hat China bereits jetzt über 4 Mio. Tonnen US-Sojabohnen bestellt.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

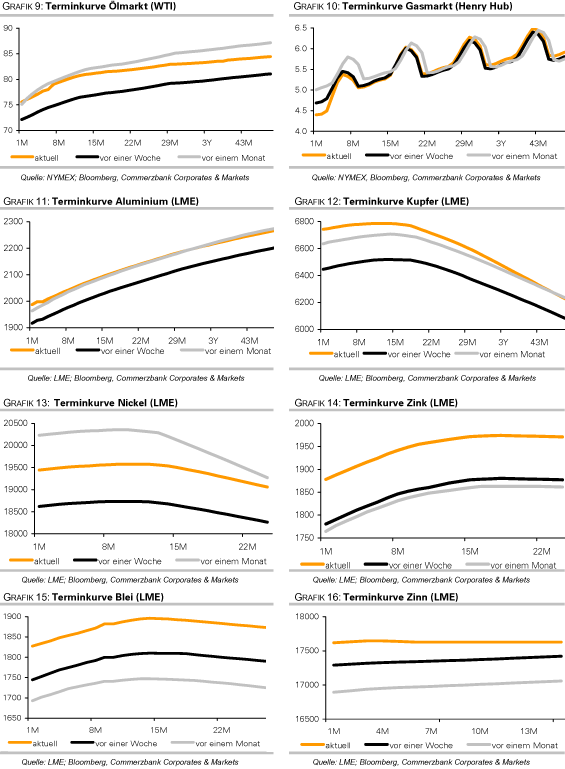

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.