Neuer Optimismus dank positiver Aktienmärkte

14.07.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte seit gestern 3% auf mehr als 77 USD je Barrel steigen. Die US-Aktienmärkte verzeichneten den sechsten Tag in Folge Kursgewinne und gaben den Ölpreisen damit Auftrieb. Der Anstieg der US-Rohöl- und Produktlagerbestände, welcher gestern nach Handelsschluss vom API berichtet wurde (siehe Tabelle), führte über Nacht zu leichten Gewinnmitnahmen. Bei Rohöl dürfte es sich um eine Gegenbewegung nach dem kräftigen Lagerabbau um mehr als 7 Mio. Barrel in der vorangegangenen Woche handeln, als die Ölproduktion im Golf von Mexiko aufgrund von Hurrikan Alex beeinträchtigt war. Sollten die offiziellen Lagerdaten des US-Energieministeriums am Nachmittag ähnlich ausfallen, könnte die positive Stimmung am Ölmarkt einen Dämpfer erhalten und eine Preiskorrektur einsetzen.

Die Internationale Energieagentur (IEA) hat ihre Prognose für das Wachstum der weltweiten Ölnachfrage in diesem Jahr um 80 Tsd. Barrel pro Tag nach oben revidiert und erwartet für 2010 nun einen Nachfrageanstieg um 1,77 Mio. Barrel pro Tag. Für 2011 erwartet die IEA einen etwas schwächeren Nachfragezuwachs von 1,35 Mio. Barrel pro Tag. Das Nachfragewachstum wird ausschließlich von den Schwellenländern getragen. Der Bedarf an OPEC-Öl wurde für dieses Jahr um 100 Tsd. auf 28,8 Mio. Barrel pro Tag nach oben revidiert und entspricht damit der derzeitigen OPEC-Produktion. Im nächsten Jahr soll der Bedarf nochmals um 400 Tsd. Barrel pro Tag höher liegen. Die IEA ist damit deutlich optimistischer als die OPEC, welche die neuen Nachfrageprojektionen morgen veröffentlicht und bislang für 2010 ein Überangebot an OPEC-Öl von knapp 500 Tsd. Barrel pro Tag prognostiziert.

Edelmetalle

Der Goldpreis konnte gestern im Zuge eines schwächeren US-Dollar um 1,3% auf 1.212 USD je Feinunze zulegen. Starke Preiszuwächse sind aktuell allerdings nicht in Sichtweite. Sorgen bezüglich einer erneuten Verschärfung der europäischen Schuldenkrise scheinen vorerst keine Rolle zu spielen. Tatsächlich platzierte Griechenland gestern erfolgreich Zinspapiere mit 6-monatiger Laufzeit auf dem Kapitalmarkt. Die seit Tagen freundlichen Aktienmärkte spiegeln zudem einen Rückgang der Risikoaversion wider. Dementsprechend stagniert die Investmentnachfrage, welche zuletzt der wichtigste Treiber des Goldpreises darstellte.

Der weltgrößte Gold ETF, SPDR Gold Trust, verzeichnet seit drei Wochen keine signifikanten Zuflüsse mehr. Neue Impulse könnte ein saisonal bedingtes Anziehen der Schmucknachfrage des weltgrößten Konsumenten Indien liefern, weil im August und September einige religiöse Feiertage bevorstehen, welche mit einer höheren Goldnachfrage einhergehen. Der Silberpreis konnte in den letzten Tagen auf 18,25 USD je Feinunze steigen. Der weltgrößte Silber ETF, iShares Silver Trust, verzeichnete gestern Zuflüsse in Höhe von 33,5 Tonnen. Dabei könnte eine Rolle spielen, dass Silber gemessen am Gold-Silber-Koeffizienten von 66,5 nach wie vor günstig ist. Eine Belebung der Investmentnachfrage spricht unseres Erachtens für einen Preisanstieg auf 20 USD je Feinunze bis Ende des Jahres.

Industriemetalle

Die chinesische Stahlproduktion könnte Angaben des Industrie- und Informationstechnologieministeriums zufolge dieses Jahr auf einen Rekordwert von 630 Mio. Tonnen steigen. Dies wären 11% bzw. 63 Mio. Tonnen mehr als im letzten Jahr. Zur Eindämmung der massiven Überkapazitäten dürfen bis Ende 2011 keine neuen Stahlwerke in Betrieb genommen werden. Gleichzeitig treibt die Regierung die Schließung kleinerer Stahlhütten mit einer Produktionskapazität von weniger als 1 Mio. Tonnen p.a. voran. Darüber hinaus sollen verbesserte Produktionsstandards eingeführt werden.

Da die Nachfrage vor allem aus der heimischen Automobilindustrie derzeit zurückgeht, senkt Baosteel, der größte börsengehandelte Stahlhersteller Chinas, den zweiten Monat in Folge die Preise. Bereits zuvor hatte das Unternehmen angekündigt, auch die Kapazitäten im laufenden Quartal zu reduzieren. Dies schlägt sich bereits in rückläufigen Eisenerzimporten nieder. Diese sind jetzt drei Monate in Folge zurückgegangen und betrugen im Juni noch gut 47 Mio. Tonnen. Der Kassa-Preis für Eisenerzlieferungen nach China ist konsequenterweise auf unter 120 USD je Tonne und damit den tiefsten Stand in diesem Jahr gefallen. Vom Hoch im April entspricht dies einem Rückgang von 37%. Der Baltic Dry Index, der immer weiter fällt und mittlerweile 57% unter seinem Zwischenhoch Ende Mai liegt, deutet auf anhaltende Rückgänge der Volumina und letztendlich der Preise hin.

Agrarrohstoffe

Obwohl die internationalen Weizenlager nach den letzten beiden guten Ernten reichlich gefüllt sind, halten sich die Sorgen über dürrebedingte Ernteausfälle in wichtigen Produzentenländern im Markt, was für steigende Preise sorgt. Der Weizenpreis an der CBOT ist seit Ende Juni um 20% gestiegen und notiert aktuell bei 5,49 USD je Scheffel. Der Weizenpreis an der Pariser Börse konnte im gleichen Zeitraum um 15% auf 162 EUR je Tonne zulegen. Die etwas schwächere Preisentwicklung im Vergleich zu CBOT-Weizen erklärt sich mit der Aufwertung des Euro in diesem Zeitraum, welcher die Wettbewerbsfähigkeit für europäischen Weizen verschlechtert hat. Das Weizenangebot in Europa dürfte deutlich niedriger ausfallen als bislang gedacht.

So rechnet der Deutsche Bauernverband bedingt durch die Hitze der letzten Zeit mit einer um 10-20% unter dem Durchschnitt liegenden Getreideernte in Deutschland. Das französische Agraramt FranceAgriMer rechnet für Deutschland mit einem ähnlichen Ernteausfall wie 2006, als die Weizenernte um mehr als 10% auf 22 Mio. Tonnen zurückging. Etwas weniger pessimistisch ist man für Frankreich, wo die Weizenernte "nur" um 3,5% auf 35,3 Mio. Tonnen sinken sollen. Allerdings ist EU-Weizen starker Konkurrenz aus Russland ausgesetzt, obwohl auch dort dürrebedingte Ernteausfälle zu verzeichnen sind. Das begrenzt den Preisspielraum nach oben. Hinzu kommt, dass die sinkenden Frachtraten die Konkurrenz aus Übersee in klassischen Abnehmerländern wie der Elfenbeinküste und dem Senegal erhöhen.

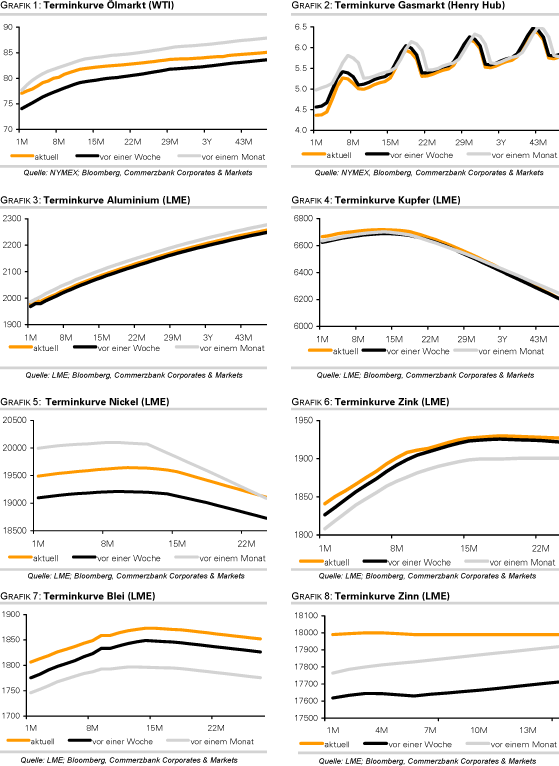

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.