Steigender Kakaopreis - Knappheit oder Manipulation?

15.07.2010 | Eugen Weinberg

Energie

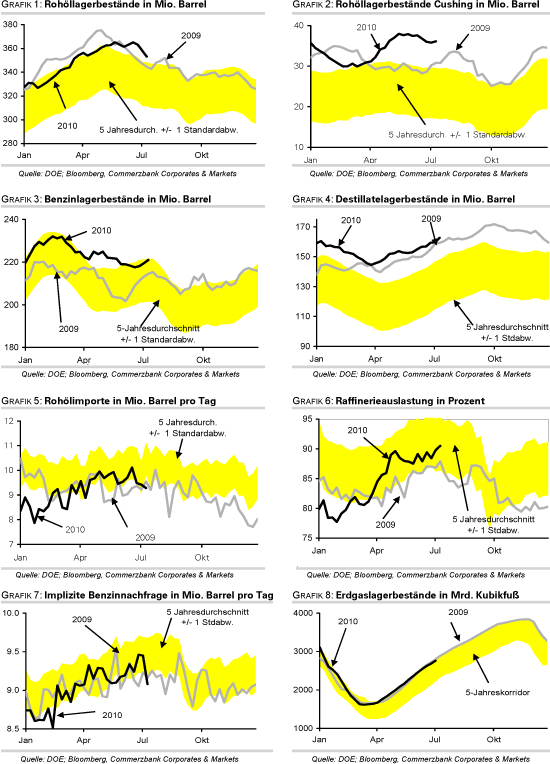

EnergieDer WTI-Ölpreis notiert am Morgen deutlich unter der Marke von 77 USD je Barrel, nachdem gestern in der Spitze zwischenzeitlich 78 USD erreicht wurden. Der Brentpreis handelt am letzten Tag vor dem Kontraktwechsel bei 76,5 USD. Für Belastung sorgen schwächere chinesische Konjunkturdaten und ein pessimistischerer Konjunkturausblick der US-Notenbank. Zudem stellten sich die gestern vom US-Energieministerium veröffentlichten Lagerdaten beim genauen Hinsehen als schwächer heraus als zunächst vermutet. Zwar berichtete das DOE für die vergangene Woche einen unerwartet kräftigen Rückgang der US-Rohöllagerbestände um 5,1 Mio. Barrel.

Der Lagerabbau bei Rohöl ist auf niedrigere Importe und eine deutlich gestiegene Raffinerieauslastung zurückzuführen, welche mit 90,5% den höchsten Stand seit 2 ½ Jahren erreichte. Offensichtlich rüsten sich die Raffinerien für die Hurrikansaison und bauen Vorräte auf. Als Reaktion auf eine höhere Nachfrage kann die kräftig gestiegene Rohölverarbeitung zumindest nicht gelten. Die Nachfrage nach Ölprodukten schwächte sich in der vergangenen Woche sogar deutlich ab und lag in den vergangenen vier Wochen 0,4% niedriger als im Vorjahr. Bei Benzin betrug der Nachfragerückgang sogar 0,9%. In der Folge sind die Lagerbestände von Benzin und Destillaten um 1,6 Mio. bzw. 2,9 Mio. Barrel gestiegen.

Auch in China ist die Raffinerienachfrage robust. Die Rohölverarbeitung erreichte im Juni mit 8,6 Mio. Barrel pro Tag einen neuen Rekordwert. Im ersten Halbjahr wurden von den chinesischen Raffinerien durchschnittlich 8,35 Mio. Barrel Rohöl verarbeitet, knapp 18% mehr als vor einem Jahr. Dies erklärt den anhaltend hohen Importbedarf Chinas. Angesichts der nachlassenden Wachstumsdynamik ist im zweiten Halbjahr mit einer merklichen Abschwächung zu rechnen.

Edelmetalle

Der Goldpreis notiert kaum verändert um die Marke von 1.210 USD je Feinunze. Positive Geschäftszahlen von US-Unternehmen und abnehmende Sorgen hinsichtlich der europäischen Schuldenkrise standen Preisanstiegen entgegen. Auf der anderen Seite könnte das gestern veröffentlichte Sitzungsprotokoll der Fed für Preisauftrieb sorgen. Die Fed senkte ihre Wachstumsprognose für das laufende Jahr um 0,2 Prozentpunkte und erwartet nun einen Wert zwischen 3,0% und 3,5%. Darüber hinaus wurden weitere Stimulierungsmaßnahmen in Aussicht gestellt, sollte sich der Ausblick weiter verschlechtern.

Die zunehmenden Ängste vor einem erneuten Rückfall in die Rezession könnten zu einer wieder anziehenden Investmentnachfrage führen und somit den Goldpreis beflügeln. Platin und Palladium, welche vorrangig zur Herstellung von Katalysatoren in der Automobilindustrie verwendet werden, stehen aktuell unter Druck und notieren bei 1.523 USD bzw. 465 USD je Feinunze. Die sinkende globale Automobilnachfrage könnte zu diesem Trend beigetragen haben. So sind die Neuzulassungen in Europa im Juni um 6,9% gegenüber Vorjahr gefallen. Auch der größte Wachstumsmarkt China hat eine Verlangsamung der Wachstumsdynamik zu verzeichnen. Die Autoverkaufszahlen sind im Juni so langsam wie seit 15 Monaten nicht mehr gestiegen.

Industriemetalle

Leicht schwächer als erwartet ausgefallene Konjunkturdaten aus China drücken heute Morgen etwas auf die Metallpreise. Die Wirtschaft Chinas ist im zweiten Quartal um 10,3% gewachsen, nach 11,9% im Quartal zuvor. Daneben hat im Juni die Wachstumsdynamik der Industrieproduktion und der Einzelhandelsumsätze nachgelassen. Dass die eingeführten Maßnahmen der chinesischen Regierung zur Abkühlung der lokalen Wirtschaft effektiv sind, zeigt sich auch in einer leicht rückläufigen Inflationsrate auf jetzt 2,9%. Die Wachstumsdynamik in China dürfte sich im weiteren Jahresverlauf, einhergehend mit der vollständigen Entfaltung der monetären Maßnahmen, weiter abschwächen.

Dagegen meldet das nationale chinesische Statistikbüro für Juni anhaltend hohe Wachstumsraten in der Metallproduktion. Mit Ausnahme von Blei ist im Vorjahresvergleich die Produktion aller Industriemetalle signifikant gestiegen. Den deutlichsten Anstieg verzeichnete einmal mehr Aluminium mit einem Plus von 31% auf 1,41 Mio. Tonnen. Gleichzeitig stieg die Kupferproduktion auf einen neuen Monatsrekord von 422 Tsd. Tonnen. Die nach wie vor sehr hohen Produktionsraten der Metalle, die sich auch im Vormonatsvergleich noch nicht wesentlich bzw. gar nicht abgeschwächt haben, deuten auf rückläufige Importe im weiteren Jahresverlauf hin. Dies könnte die Metallpreise belasten.

Agrarrohstoffe

Die Kakaopreise an der LIFFE sind gestern um über 4% auf ein neues 32-Jahreshoch bei über 2.700 GBP je Tonne gestiegen. Die Vermahlungszahlen in Europa sind im 2. Quartal um 12,7% im Jahresvergleich gestiegen und haben damit positiv überrascht. Diese fundamentale Erklärung allein reicht jedoch nicht aus, um die jüngste massive Stärke und die Outperformance ggü. den Kakao-Futures and der NYBOT zu erklären. Auffällig ist die hohe Anzahl der ausstehenden Kontrakte an der LIFFE kurz vor dem Verfall.

Heute ist der letzte Handelstag für den Juli-Future und es stehen noch rund 27 Tsd. Kontrakten a 10 Tonnen aus. Üblicherweise sind die meisten Kontrakte zu diesem Zeitpunkt geschlossen bzw. weiter "rolliert". Auch deutet die extreme Backwardation der Forward-Kurve - der Juli-Future notiert rund 280 GBP je Tonne bzw. 11,4% höher als der darauf folgende September-Future - auf mögliches "Cornering" beim Juli-Kontrakt hin, wobei der Markt durch die physische Auslieferung der Futures-Kontrakte massiv eingeengt wird. Denn in den LIFFE-Lagerhäusern lagen laut den letzten Zahlen Ende Juni lediglich 87,1 Tsd. Tonnen Kakao.

Die 267 Tsd. Tonnen Kakao in den NYBOT-Lagerhäusern seien wegen der Qualitätsunterschiede nicht für die LIFFE-Kontrakte lieferbar. Die derzeitige Konstellation könnte die physischen Händler und Verarbeiter hart treffen, die ihre Lieferungen meist auf die LIFFE-Kontrakte fakturieren. Unlängst haben sich 16 europäische Händler über eine mögliche Manipulation mit den Kakako-Futures bei der LIFFE beschwert.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.