Hitzewelle in Europa treibt Weizenpreise

16.07.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt bei 76,5 USD je Barrel. Nach der Veröffentlichung enttäuschender US-Konjunkturdaten wurden gestern zwischenzeitlich Tiefstkurse von 75,5 USD verzeichnet. Brent handelt nach der Kontraktumstellung bei 76 USD je Barrel.

Die OPEC erwartet für dieses Jahr einen Anstieg der weltweiten Ölnachfrage um 0,9 Mio. Barrel pro Tag. Im nächsten Jahr soll der weltweite Ölverbrauch um 1 Mio. Barrel pro Tag zulegen. Die OPEC bleibt damit deutlich pessimistischer als die Internationale Energieagentur und die US-Energiebehörde EIA. Die geringere Nachfragedynamik macht sich auch in einem anhaltenden Überangebot bemerkbar. Der Bedarf an OPEC-Öl wird in diesem Jahr auf 28,7 Mio. Barrel pro Tag beziffert. Im nächsten Jahr soll er mit 28,8 Mio. Barrel pro Tag nur unwesentlich höher ausfallen. Derzeit produziert die OPEC Umfragen zufolge 29,2 Mio. Barrel Rohöl pro Tag. Solange die Nachfrage nicht stärker anzieht oder das Angebot außerhalb der OPEC niedriger ausfällt als erwartet, besteht also bei unveränderter OPEC-Produktion auch im kommenden Jahr am Ölmarkt ein Überangebot von 400 Tsd. Barrel pro Tag.

Der US-Erdgaspreis verzeichnete gestern mit 6,5% auf 4,58 USD je mmBtu den stärksten Tagesanstieg seit sechs Monaten. Der vom US-Energieministerium bekanntgegebene Anstieg der Erdgaslagerbestände lag in der vergangenen Woche mit 78 Mrd. Kubikfuß etwas unter den Erwartungen. Der Trend eines unterdurchschnittlichen Lageraufbaus könnte sich weiter fortsetzen. In den kommenden Tagen sind im Mittleren Westen und Nordosten der USA überdurchschnittliche Temperaturen angesagt, wodurch der Strombedarf zum Betrieb von Klimaanlagen weiter zunehmen dürfte. Dies dürfte spekulative Finanzanleger zur Schließung von Short-Positionen veranlassen und somit den Erdgaspreis unterstützen.

Edelmetalle

Der Goldpreis notiert heute Morgen nahezu unverändert knapp über 1.200 USD je Feinunze. Gold kann somit nicht vom schwächeren US-Dollar profitieren. Der Goldpreis in Euro fällt entsprechend. Mit rund 935 Euro je Feinunze wird Gold aktuell auf dem tiefsten Niveau seit fast vier Wochen gehandelt. Kräftige Impulse, die den Goldpreis in USD in die eine oder Richtung treiben könnten, gibt es derzeit nicht. Preise unter 1.200 USD je Feinunze werden zu physischen Käufen genutzt und verhindern dadurch ein deutliches Abrutschen des Goldpreises.

Auf der anderen Seite kommt bei Preisen über 1.200 USD je Feinunze Abgabedruck seitens der Finanzanleger in den Markt. So berichtet der weltgrößte Gold-ETF, SPDR Gold Trust, gestern von Abflüssen von 0,6 Tonnen. Seit dem Rekordhoch Ende Juni sind die Goldbestände dieses ETF damit um 6,2 Tonnen gesunken. Dagegen nimmt das Interesse an Edelmetall-ETFs in Japan offensichtlich rapide zu. Anfang des Monats wurden dort ETFs auf Gold, Silber, Platin und Palladium eingeführt. Das größte Finanzinstitut Japans, Mitsubishi UFJ Financial Group, geht von einer Verachtfachung der Bestände in diesen ETFs in den nächsten 12 Monaten auf 30 Mrd. JPY (rund 337 Mio. USD) aus.

Industriemetalle

Der größte japanische Metallproduzent, Sumitomo Metal Mining, erwartet im laufenden Jahr bei Nickel ein Angebotsdefizit von 40 Tsd. Tonnen und revidiert damit vorherige Schätzungen nach oben. Vor allem die Nachfrage aus China, die erstmals mehr als 500 Tsd. Tonnen betragen sollte, würde das Defizit bewirken. Wir bleiben jedoch skeptisch. Zum einen dürfte sich das Wachstum in China in den nächsten Monaten verlangsamen.

Zum anderen ist das erste Defizit seit 2006 aktuell noch nicht zu erkennen. Ganz im Gegenteil lag die Weltnickelproduktion im Mai laut International Nickel Study Group erneut rund 5 Tsd. Tonnen höher als die Nachfrage. Außerdem dürfte sich die Situation auf der Angebotsseite entspannen, nachdem sich Vale mit seinen kanadischen Minenarbeitern geeinigt hat. Gleichzeitig berichten Edelstahlhersteller von Auftragsverschiebungen seitens ihrer Kunden, was sich negativ bei der Nickelnachfrage niederschlagen dürfte. Wir sehen aktuell keine positiven Impulse für Nickel.

Gemäß Angaben der chilenischen Kupferkommission, Cochilco, könnte sich die nationale Kupferproduktion bis 2020 um 35% auf 7,29 Mio. Tonnen ausweiten. Dieses ambitionierte Ziel soll durch die Expansion bestehender und den Bau neuer Minen erreicht werden. Allerdings müssten die Minenunternehmen dazu 50 Mrd. USD in den nächsten 10 Jahren investieren.

Agrarrohstoffe

Es bleibt abzuwarten, wie sich das Drama am Kakaomarkt auflöst. Denn auch nach der Kontraktumstellung notiert LIFFE-Kakao rund 20% höher als Kakao an der NYBOT. Die neuesten LIFFE-Lagerdaten von gestern bestätigten wieder einmal, dass bei den gegenwärtig hohen Preisen die Produzenten Kakao in die LIFFE-Lager einliefern werden: mit 247 Tsd. Tonnen liegen sie nahe dem 7-Jahreshoch und haben sich seit Februar bereits um 220% erhöht. Die Händlerbestände in New York sind dagegen seit Mai um 15% gefallen.

Während die Internationale Zuckerorganisation ISO und das F.O.Licht wegen der massiven Produktionsanstiege in Brasilien und Indien im nächsten Erntejahr einen weiteren Preisrückgang bei Zucker erwarten, bleiben wir vorerst verhalten positiv. Mögliche Angebotsverknappungen sehen wir als nicht ausreichend im Preis eskomptiert. So dürfte die Zuckerproduktion in Thailand im nächsten Erntejahr wegen der Dürre auf lediglich 6,0-6,2 Mio. Tonnen fallen, von 6,9 Mio. Tonnen in diesem Jahr. Thailand ist nach Brasilien der weltweit zweitgrößte Zuckerexporteur. Indonesien und China dürften zudem im nächsten Erntejahr ihre Importe ausweiten.

Die Hitzewelle in Europa lässt die Weizenpreise weiter kräftig steigen. LIFFE-Weizen stieg gestern um 6% auf 177 EUR je Tonne, den höchsten Stand seit knapp zwei Jahren. CBOT-Weizen konnte sogar um knapp 9% auf ein 13-Monatshoch von 6 USD je Scheffel zulegen, wobei ein Teil des Anstiegs auf den Kontraktwechsel zurückzuführen war. Seit Ende Juni konnten die Preise um ca. 30% steigen. Angesichts reichlich gefüllter Lagerbestände und einer besseren US-Weizenernte erachten wir die Sorgen vor Angebotsengpässen als übertrieben.

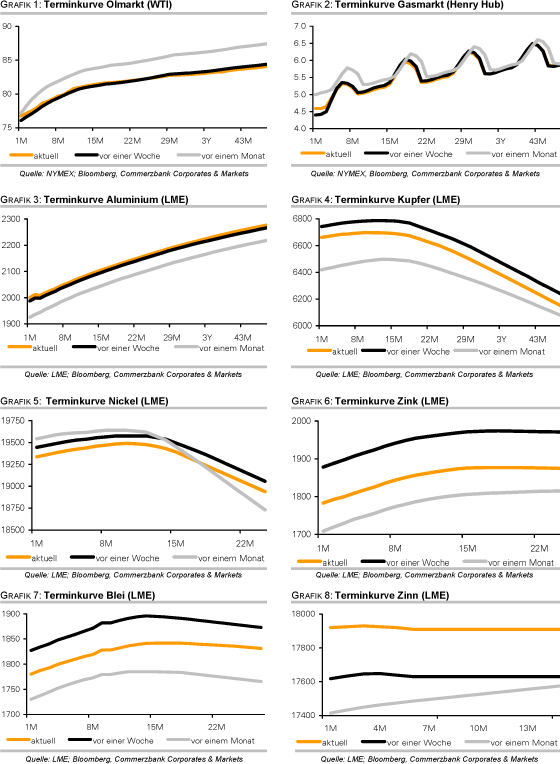

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.