Gold fällt trotz Wirtschaftssorgen auf 2-Monatstief

19.07.2010 | Eugen Weinberg

Energie

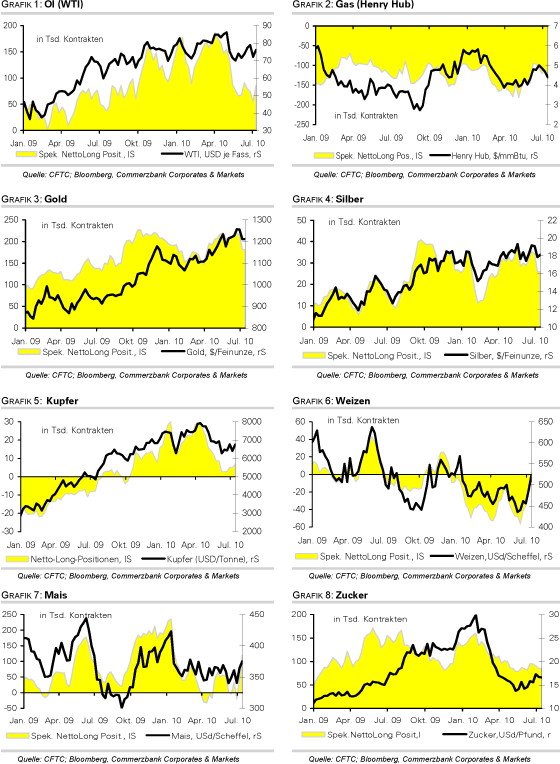

EnergieDer WTI-Ölpreis handelt zum Wochenauftakt bei 76 USD je Barrel. Enttäuschende US-Konjunkturdaten und schwächere Aktienmärkte hatten den Ölpreis am Freitag unter Druck gesetzt. Bei dem Preisrückgang dürfte es sich um Gewinnmitnahmen kurzfristig orientierter Marktteilnehmer handeln. Diese hatten ihre Netto-Long-Positionen in der Woche zum 13. Juli erstmals seit vier Wochen um 30,8 Tsd. auf 85.962 Kontrakte ausgeweitet, den höchsten Stand seit Mitte Juni. In der Berichtswoche ist der Ölpreis um 7% auf 77 USD je Barrel gestiegen. Die anhaltenden Konjunktursorgen könnten zu weiteren Positionsglattstellungen führen und den Preis somit wieder in Richtung 70 USD fallen lassen. Dennoch gibt es auch Gründe, die gegen einen derartigen Preisrückgang sprechen.

So sieht das Nationale Hurrikanzentrum der USA (NHC) die Möglichkeit, dass sich ein Tiefdruckgebiet im Golf von Mexiko in den nächsten 48 Stunden zu einem tropischen Sturm entwickeln könnte. Die Wahrscheinlichkeit hierfür beziffert das NHC auf 10%. Zudem ist es am Wochenende im chinesischen Hafen von Dalian zu einer Explosion zweier Ölpipelines gekommen, die zwei größere Raffinerien mit einer Verarbeitungskapazität von insgesamt 600 Tsd. Barrel pro Tag mit Rohöl versorgen. Zwar konnte das Feuer mittlerweile gelöscht werden. Allerdings könnte es zu Verzögerungen bei der Entladung von Öltankern kommen.

Bei Erdgas kam es spiegelbildlich zur Situation bei Rohöl in der Woche zum 13. Juli zu einem Anstieg der spekulativen Netto-Short-Positionen um 19,3 Tsd. auf 129.844 Kontrakte. Dies deutet auf den Aufbau von "Long-Öl/Short-Gas"-Positionen hin. Der starke Preisanstieg bei Erdgas seither deutet auf eine schnelle Rückabwicklung dieser Handelsstrategien in den vergangenen Tagen hin.

Edelmetalle

Der Goldpreis ist am Freitag nach der Veröffentlichung moderater US-Inflationszahlen unter die Marke von 1.200 USD je Feinunze gefallen. In Euro ausgedrückt fiel der Preis unter 920 EUR je Feinunze und damit auf den tiefsten Stand seit mehr als zwei Monaten. Die Investmentnachfrage, welche den Goldpreis in den vergangenen Monaten beflügelt hatte, liefert derzeit keine Impulse mehr. Dies spiegelt sich in unveränderten Beständen des weltweit größten Gold ETF, SPDR Gold Trust, wider. Zudem sind die Netto-Long-Positionen der spekulativen Finanzanleger in der Woche zum 13. Juli die dritte Woche in Folge gefallen.

Mit knapp 181 Tsd. Kontrakten liegen sie weiterhin auf hohem Niveau, welches Raum für weitere Positionsglattstellungen eröffnet. Allerdings gibt es auch Faktoren, welche den Preis unterstützen könnten. So sind am Wochenende die Gespräche zwischen der ungarischen Regierung, dem IWF und der EU über die Freigabe der letzten Tranchen des vor zwei Jahren mit Ungarn vereinbarten Hilfspakets über 25 Mrd. Dollar abgebrochen worden. Dies könnte zu einer Zunahme der Risikoaversion und einem erneuten Anspringen der Nachfrage nach Gold als sicherer Hafen führen.

Industriemetalle

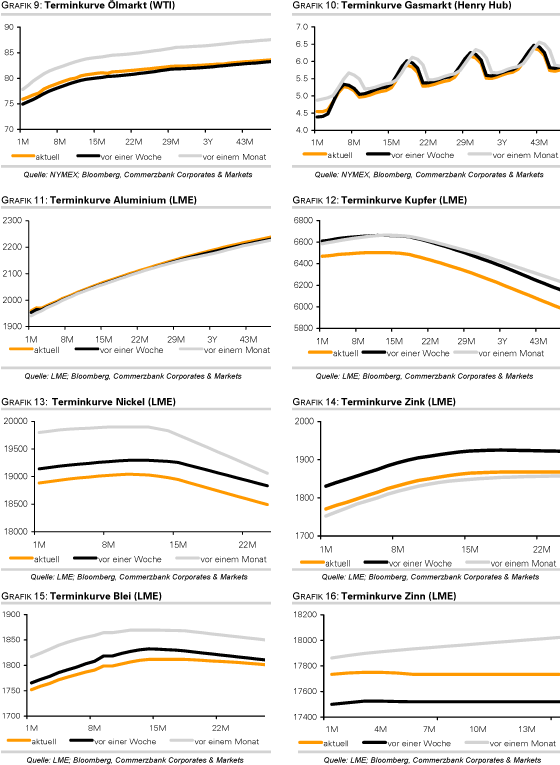

Die Industriemetalle starten unterstützt von festeren chinesischen Aktienmärkten verhalten positiv in die neue Handelswoche. Aktuell wird die Preisdifferenz bei Kupfer zwischen den Notierungen in London und Shanghai wieder verstärkt zu Arbitragezwecken genutzt. Da der Kupferpreis in der letzten Woche in Shanghai weniger stark gefallen ist als in London, kaufen chinesische Händler Kupfer zu günstigeren Preisen in London ein, um es anschließend in Shanghai teurer zu verkaufen. Darüber hinaus werden bei Kupfer die spekulativen Finanzanleger wieder optimistischer. Diese haben in der Woche zum 13. Juli ihre Netto-Long-Positionen um 2 Tsd. auf 7 Tsd. Kontrakte und damit das höchste Niveau seit sechs Wochen ausgeweitet.

Der Baltic Dry Index, der die Frachtkosten für Trockenguttransporte misst, hat am Freitag seinen freien Fall zumindest vorübergehend gestoppt und so die längste Verluststrecke seit fast 15 Jahren beendet. Von seinem Zwischenhoch Ende Mai hatte der Index an 35 aufeinanderfolgenden Handelstagen ununterbrochen insgesamt 60% verloren. Hauptverantwortlich für den starken Rückgang waren niedrigere Eisenerzimporte in China sowie neue Schiffskapazitäten. Gemäß Angaben des weltweit größten Schiffshändlers, Clarkson Plc, werden in diesem Jahr die Kapazitäten doppelt so stark steigen wie die Nachfrage.

Agrarrohstoffe

Der kräftige Preisanstieg bei Weizen und Mais macht sich auch in der Marktpositionierung der spekulativen Finanzanleger bemerkbar. Bei Weizen bestanden per 13. Juli erstmals seit sieben Monaten wieder Netto-Long-Positionen von 3.230 Kontrakten. Bei Mais wurden die Netto-Long-Positionen auf knapp 120 Tsd. Kontrakte ausgeweitet, den höchsten Stand seit sechs Monaten. Die Serie von Abwärtsrevisionen der Prognosen für die Getreideernten in Europa reißt nicht ab. Am Freitag revidierte das unabhängige russische Agrarforschungsunternehmen SovEcon seine Schätzung für die russische Getreideernte in diesem Jahr auf 75 Mio. Tonnen nach unten. Bislang rechnete man mit 77-81 Mio. Tonnen. Damit ist SovEcon deutlich pessimistischer als die russische Regierung, welche bislang ein Erntevolumen von 85 Mio. Tonnen erwartet. Eine Abwärtsrevision dieser Prognose ist daher wahrscheinlich.

Im vergangenen Jahr wurden in Russland 97 Mio. Tonnen Getreide, darunter 62 Mio. Tonnen Weizen geerntet. Russland ist mit einem jährlichen Exportvolumen von 20 Mio. Tonnen nach den USA und Kanada das drittgrößte Weizenexportland weltweit. Nicht viel besser sieht es in der EU aus. Der französische Analysedienst Strategie Grains senkte seine Prognose für die diesjährige EU-Weizenernte um 3,6 Mio. auf 129,5 Mio. Tonnen. Allein in Deutschland soll die Weizenernte mit 24,1 Mio. Tonnen gut 1 Mio. Tonnen niedriger ausfallen als bislang erwartet.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.