Niedrige Erwartungen lassen Preise deutlich steigen

03.08.2010 | Eugen Weinberg

Man muss nur tief genug stapeln, dann wird man positiv überrascht. Zu diesem Eindruck kommt man zuletzt angesichts der Reaktion der Rohstoffpreise auf die Wirtschaftsdaten. Am Wochenende hat China den Rückgang des Einkaufsmanagerindexes für das verarbeitende Gewerbe (PMI) auf 51,2 Zähler bzw. den niedrigsten Stand seit Februar 2009 berichtet. Befürchtet war allerdings teilweise ein Wert unter 50.

Man muss nur tief genug stapeln, dann wird man positiv überrascht. Zu diesem Eindruck kommt man zuletzt angesichts der Reaktion der Rohstoffpreise auf die Wirtschaftsdaten. Am Wochenende hat China den Rückgang des Einkaufsmanagerindexes für das verarbeitende Gewerbe (PMI) auf 51,2 Zähler bzw. den niedrigsten Stand seit Februar 2009 berichtet. Befürchtet war allerdings teilweise ein Wert unter 50. Gestern haben die Rohstoffmärkte die US-ISM Daten sehr positiv aufgenommen, als der Wert mit 55,5 über dem Konsens von 54,5 lag. Dass gleichzeitig der vorausschauende Auftragsindex deutlich zurückging, blieb unbeachtet. Die positive Stimmung kann noch eine Weile tragen. Bald jedoch müssen harte Fakten her, denn noch befinden sich die meisten Rohstoffmärkte im Überschuss.

Energie

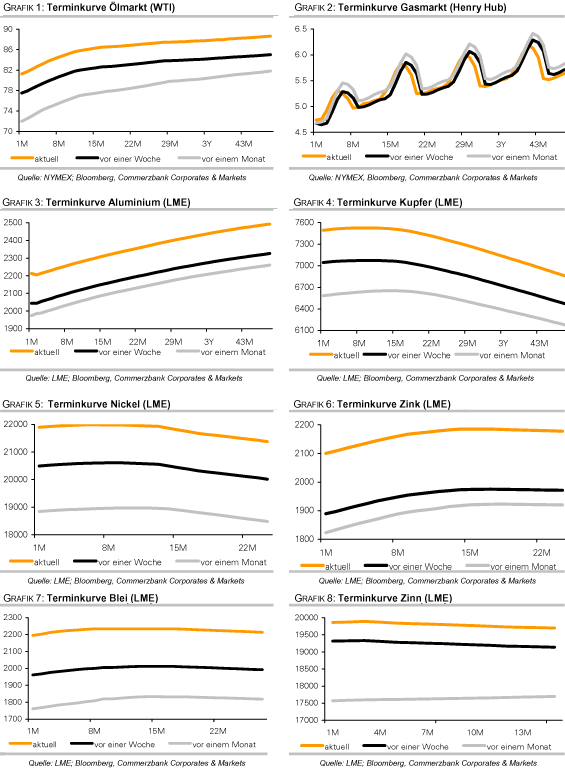

Der gestrige Preisanstieg bei Rohöl, als der WTI-Ölpreis um über 3% auf ein 3-Monatshoch bei knapp 82 USD je Barrel gestiegen ist, hat sich überraschenderweise bereits vor Eröffnung der US-Aktienmärkte ereignet, die zuletzt die Ölpreise maßgeblich beeinflusst haben.

Als Grund dafür sehen wir vor allem den Ausbruch aus der mittelfristigen Handelsspanne zwischen 70 USD und 80 USD nach oben, der viele Stop-Losses ausgelöst und neue Interessenten eingelockt hat. Zusätzliche positive Impulse könnten von dem API-Lagerbericht heute Abend ausgehen. Nachdem es in der vergangenen Woche aufgrund gestiegener Importe zu einem starken Lageraufbau gekommen war, ist nun mit einer Gegenbewegung zu rechnen.

Diese könnte infolge der vorübergehenden Schließung von Bohrplattformen im Golf von Mexiko und den damit verbundenen Produktionsausfällen von ca. 2 Mio. Barrel wegen Tropensturm Bonnie sogar noch verstärkt werden. Die Erwartung eines Lagerabbaus um lediglich 1 Mio. Barrel bei Rohöl könnte daher zu niedrig sein.

Ungeachtet davon deuten die Fundamentaldaten weiter auf eine ausreichende Verfügbarkeit von Rohöl hin. So ist die russische Ölproduktion im Juli auf einen Rekordwert von 10,14 Mio. Barrel pro Tag gestiegen. Separaten Umfragen von Reuters und Bloomberg zufolge stieg auch die OPEC-Produktion im Juli erneut an. Die an die Quoten gebundenen OPEC-Mitglieder förderten im Juli täglich gut 2 Mio. Barrel mehr Rohöl als vorgesehen.

Edelmetalle

Gold konnte zuletzt von der Stärke der anderen Rohstoffe und der Schwäche des US-Dollar kaum profitieren und handelt weiterhin um 1.180 USD je Feinunze. Der nach den Kommentaren des Fed-Vorsitzenden Bernanke schwächere US-Dollar konnte wenigstens einen weiteren Preisrutsch verhindern. Offensichtlich richtet der Markt seinen Blick bereits auf die Situation nach der Krise und sieht die gegenwärtige expansive Geldpolitik der Fed kritisch an.

Davon profitiert der Inflationsschutz Gold. Unterstützung erhält Gold zurzeit von steigenden physischen Käufen nach dem jüngsten Preisrutsch, aber auch im Vorfeld der Feiertagssaison in Indien und dem Fastenmonat Ramadan in muslimischen Ländern. Außerdem berichtete Peru, der sechstgrößte Goldproduzent weltweit, einen Rückgang seiner Goldproduktion im Juni um 1,8% im Vergleich zum Vorjahr auf 14,4 Tonnen. Die saisonale Schwäche für Gold sollte bald vorüber sein, so dass wir mittelfristig wieder mit steigenden Goldpreisen rechnen.

Industriemetalle

Die Metallpreise zündeten gestern die Raketen und legten massiv zu. Nach einem ohnehin schon positiven Wochenstart sorgte der ISM-Index aus den USA gestern Nachmittag für weiteren Auftrieb. Blei und Zink waren mit 6,6% bzw. 4,8% die größten Gewinner. Aber auch beispielsweise Nickel stieg deutlich und kam knapp an die Marke von 22.000 USD je Tonne heran. Erneut haben alle Metalle mehrmonatige Höchststände markiert. Zwar legen die Preise heute Morgen eine kleine Verschnaufpause ein, das Momentum spricht jedoch kurzfristig für einen weiteren Anstieg.

Der Risikoappetit der Marktteilnehmer bleibt hoch und auch die Aktienmärkte steigen u.a. im Zuge guter Unternehmensberichte weiter. Allerdings sind die Preise bereits wieder den sich verbessernden Fundamentaldaten davongelaufen, so dass wir mittelfristig von einer Korrektur an den Metallmärkten ausgehen.

Nachdem die Stahlpreise in China zuletzt unter die Produktionskosten gefallen sind, haben rund 40% der lokalen Stahlhersteller angekündigt, ihre Produktion zurückzufahren um so weitere Verluste einzudämmen.

Die Unternehmen haben daher bereits im letzten Monat mit ausgedehnten Wartungsarbeiten begonnen. Der bisherige massive Angebotsüberschuss hat zu deutlich steigenden Lagerbeständen in China geführt. Die Stahlvorräte in 22 großen Städten sind mit 10,8 Mio. Tonnen rund 35% höher als zu Jahresbeginn.

Agrarrohstoffe

Immer neue Prognosen zu möglichen weiteren, durch die insbesondere in Russland weiterhin dramatische Dürre ausgelösten Preissteigerungen bei Weizen, erhöhen das Interesse der Anleger. Gestern konnte der Preis für den September-Kontrakt an der CBOT zwischenzeitlich auf 7,11 USD je Scheffel ansteigen, lag zu Handeslschluss allerdings unter der Marke von 7 USD.

Auch der Auslandsdienst des USDA hat inzwischen seine Ernteprognose für Russland von zuvor 53 auf nur noch 50 Mio. Tonnen reduziert. Zudem werden mit 14 Mio. Tonnen nochmals um 1 Mio. Tonnen geringere Exporte erwartet. Der Weizenmarkt stützt derzeit auch die Preise bei Mais und Sojabohnen. Die Wachstumsbedingungen in den USA sollten derzeit dagegen keine größere Verunsicherung in den Markt bringen, was auch der gestrige Erntefortschrittsbericht des USDA bestätigt hat.

Arabica-Kaffee erreichte gestern mit 182 US-Cents je Pfund ein 12-Jahreshoch. Robusta notierte mit 1.800 USD je Tonne auf dem höchsten Stand seit knapp 2-Jahren. Die Knappheit an hochwertigen Bohnen und fallende Lagerbestände - die Lager an der ICE sinken seit November 2008 durchgängig um insgesamt 54%, die von Robusta-Kaffee in London um fast 40% seit Ende 2009 - hatten die Aufwärtsbewegung ausgelöst.

Die Spekulanten haben zudem ihr Engagement bei Arabica-Kaffee weiter ausgebaut. Mit gut 33 Tsd. Kontrakten sind die Netto-Long-Positionen so groß wie zuletzt im März 2008. Aufgrund besserer Ernteaussichten in Südamerika rechnen wir aber nicht damit, dass die gegenwärtigen Preise auf längere Frist Bestand haben.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.