Unterstützung von der Wechselkursfront

20.09.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt zum Wochenauftakt leicht erholt bei 73,7 USD je Barrel, nachdem am Freitag Tiefstkurse unterhalb von 73 USD verzeichnet wurden. Die wichtigste Ölpipeline zwischen Kanada und den USA ist am Freitag wieder in Betrieb genommen worden. Zudem hat Hurrikan Karl die Ölproduktion Mexikos weitgehend verschont. Somit ist auch von dieser Seite keine Beeinträchtigung der Öllieferungen in die USA zu erwarten. Die kurze Phase des Lagerabbaus - die US-Rohöllagerbestände waren zuletzt infolge niedrigerer Importe zweimal in Folge zurückgegangen - könnte damit schon wieder vorüber sein. Diese Aussicht dürfte den Ölpreis belasten und weiter in Richtung 70 USD fallen lassen.

Ein stärkerer Preisrückgang wird durch die Investmentnachfrage verhindert. Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen bei Rohöl in der Woche zum 14. September um 36 Tsd. auf 113.760 Kontrakte ausgebaut, was den Preisanstieg auf 78 USD in der Berichtswoche erklärt. Allerdings ist der Ölpreis seither um 4% gefallen, so dass die Daten überholt und daher nur begrenzt aussagekräftig sind.

Die spekulativen Netto-Short-Positionen bei Erdgas wurden um 6 Tsd. auf 131.548 Kontrakte ausgeweitet und erreichten damit den höchsten Stand seit Ende Mai. Die Abwesenheit von hurrikanbedingten Produktionsausfällen im Golf von Mexiko dürfte dazu beigetragen haben, dass die Finanzanleger wieder verstärkt auf fallende Gaspreise setzen. Damit geht allerdings auch das Risiko von Positionsglattstellungen einher, welche zu einem kräftigen Preisanstieg führen könnten.

Edelmetalle

Der Goldpreis markiert zu Wochenbeginn mit über 1.283 USD je Feinunze ein neues Allzeithoch. In Euro gerechnet handelt er ebenfalls geringfügig fester bei 980 EUR je Feinunze. Die Spekulation auf eine weitere quantitative Lockerung der US-Geldpolitik belastet den US-Dollar im Vorfeld der morgigen Fed-Sitzung und treibt somit den Goldpreis nach oben. Insofern ist es nicht verwunderlich, dass das Anlegerinteresse anhaltend hoch bleibt.

So verzeichnete der weltweit größte Gold-ETF, SPDR Gold Trust, am Freitag neue Zuflüsse von 6 Tonnen. Der Bestand hat sich damit wieder auf knapp 1.301 Tonnen erhöht. Die spekulativ orientierten Finanzanleger setzen ebenfalls nach wie vor auf steigende Goldpreise. Sie haben in der Woche zum 14. September ihre Netto-Long-Positionen die achte Woche in Folge auf nunmehr über 218 Tsd. Kontrakte ausgeweitet. Dies entspricht dem höchsten Stand seit Mitte Juni. Es ist unserer Meinung nach nur eine Frage der Zeit, bis die Marke von 1.300 USD je Feinunze überwunden wird.

Silber legt im Fahrwasser von Gold weiter zu und handelt mit knapp unter 21 USD je Feinunze nahe eines 30-Jahreshochs. Auch hier ist das Anlegerinteresse ungebrochen, was sich zum Beispiel in Zuflüssen von 38 Tonnen in den weltgrößten Silber-ETF, iShares Silver Trust, widerspiegelt. Mit rund 9.382 Tonnen hat der Silberbestand das höchste Niveau seit Anfang März erreicht. Der Rekordwert von Dezember 2009 ist damit nur noch 132 Tonnen entfernt.

Industriemetalle

Die Daten der International Lead and Zinc Study Group (ILZSG) bestätigen die Schlussfolgerungen von WBMS: Die Märkte für Blei und Zink befanden sich in den ersten sieben Monaten des Jahres im Überschuss, wobei die Überproduktion bei Blei 52 Tsd. Tonnen und bei Zink sogar 151 Tsd. Tonnen betragen hat.

Nichtsdestotrotz steigen die Preise für Metalle, einschließlich Zink und Blei weiter. Gerüchte um eine mögliche Neuauflage des QE-Programms in den USA, d.h. einer Quantitativen Lockerung in Höhe von 1000 Mrd. USD, tragen dazu ebenso bei wie die geringere Risikoaversion der Marktteilnehmer und die Aufwertung des chinesischen Yuan. Der Yuan hat gegenüber dem USD seit Anfang September um fast 2% zugelegt, der stärkste Anstieg seit der Auflösung der Kopplung an den US-Dollar 2005. Damit dürfte die Attraktivität von Metallimporten nach China zunehmen, zumal die Produktion in China wegen der Energiesparmaßnahmen in den kommenden Monaten weiter fallen sollte.

Nicht nur in China, sondern auch in Japan, dem zweitgrößten Stahlproduzentenland weltweit nach China, ist die Produktion in den letzten Monaten gefallen. Im August ist der Stahl-Output um 3,5% im Vergleich zum Juli auf 8,9 Millionen Tonnen gesunken. Von dieser Situation dürften die Stahlproduzenten in den USA und Europa profitieren, weil wegen der geringeren Nachfrage aus Asien gleichzeitig die Preise für Eisenerz und Kokskohle zurückgehen.

Agrarrohstoffe

Die Preise für Weizen, Mais und Sojabohnen setzen auch am Morgen ihren Aufwärtstrend fort. Die Sorge, dass die US-Maisproduktion geringer als erwartet ausfallen könnte, lässt spekulative Anleger ihre Netto-Long-Positionen auf immer neue Rekordniveaus aufstocken, auch wenn das Tempo des Positionsaufbaus laut CFTC zuletzt moderater war. Ähnliches gilt für den Weizenmarkt. Hier liegen die Netto-Long-Positionen der spekulativen Anleger allerdings auf einem deutlich niedrigeren Niveau und noch immer unter bereits in den Vorjahren gesehenen Höhen. Bei Weizen sehen sich die Anleger in ihrer Erwartung weiterer Preissteigerungen durch Meldungen aus Kanada über Frost bestärkt, der die in dieser Saison regenbedingt spät bestellten und daher erst verspätet zur Ernte anstehenden Weizenfelder zur Unzeit trifft.

Nachdem angesichts der Vorhersage einer Rekordernte an Sojabohnen in den USA die Netto-Long-Positionen der spekulativen Finanzanleger bei Sojabohnen längere Zeit abgebaut worden und im Juli sogar kurzzeitig ins Negative gedreht waren, befinden sie sich seither wieder im Steigen. Frostvorhersagen für einige chinesische Anbaugebiete befeuern die Erwartung weiterer Preissteigerungen noch, da Ernteausfälle erhöhte Importe notwendig machen würden, von denen insbesondere die USA profitieren könnten. Auch die Trockenheit in Südamerika schürt Befürchtungen, dass die bevorstehende Aussaat insbesondere beim zweitgrößten Exporteur Brasilien beeinträchtigt werden könnte.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

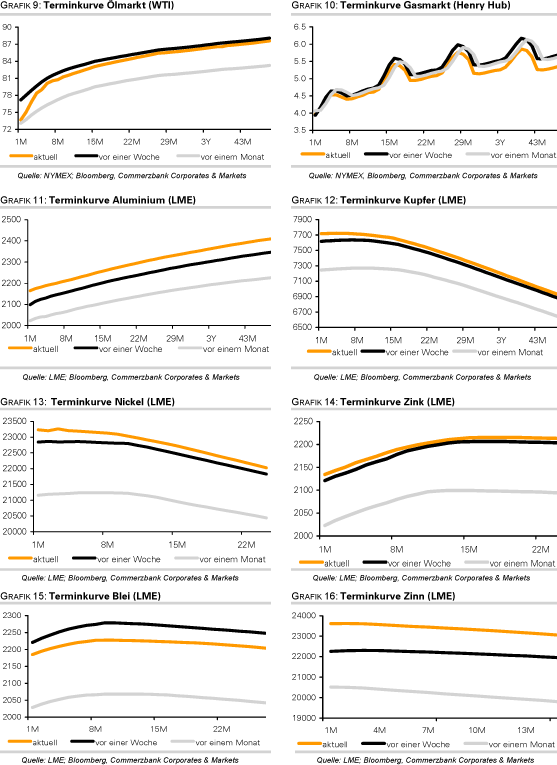

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.