Der schwache US-Dollar hilft dem Rohstoffmarkt kaum

22.09.2010 | Eugen Weinberg

Energie

EnergieDer ausgelaufene Oktober-Future für WTI fiel gestern auf 73,5 USD je Barrel und hat dabei das vordere Ende der Forward-Kurve nach unten gezogen. Heute notiert zwar der "WTI-Ölpreis" bzw. der November-Kontrakt rund 2 USD höher. Allerdings liegt der Preisabschlag zu Brent damit wieder bei 3 USD. Aufällig war gestern der starke Preisanstieg bei US-Erdgas, was u.E. auf die Rückführung der populären Handelsgeschäfte "Long Öl/Short Gas" hindeutet.

Der gestrige API-Lagerbestandsbericht enthielt zwar einige Überraschungen, der Markt misst ihm jedoch offensichtlich weniger Bedeutung bei als dem Bericht des DOE/EIA. Laut API sind in der Vorwoche die Vorräte sowohl bei Rohöl als auch bei Benzin und Destillaten stark um jeweils 2,2-2,5 Mio. Barrel gestiegen. Bei der heutigen DOE-Veröffentlichung rechnet der Markt mit kleinen Veränderungen bei den Produkten und sogar einem Rückgang bei den Rohölbeständen. Daher könnte der Ölpreis unter Druck kommen, falls sich die Daten des API heute bestätigen.

Festzuhalten ist, dass trotz des Endes der Rezession die Ölnachfrage in den USA sehr schwach bleibt. Zwar hat MasterCard Advisors für die Vorwoche zum ersten Mal seit fünf Wochen einen Anstieg der Benzinnachfrage auf über 9 Mio. Barrel täglich gemeldet. Im Vergleich zum Vorjahr ist die Nachfrage jedoch gefallen und lag seit Jahresbeginn lediglich 0,8% höher als im Vorjahr. Die schwache US-Nachfrage hat auch Auswirkungen auf die europäische Benzinproduktion, weil Europa früher der größte Benzinexporteur in die USA war. Seit dem Vorjahr sind die USA erstmals seit den 1960er Jahren bei Benzin sogar ein Netto-Exporteur (Grafik des Tages). Für August meldet Euroilstock einen Rückgang der Benzinproduktion in den 16 europäischen Ländern um 7% zum Vorjahr. Die stagnierende oder gar fallende Nachfrage in den OECD-Ländern bleibt die größte Gefahr für den Ölpreis.

Edelmetalle

Ein neuer Tag, ein neues Rekordhoch - so kann man derzeit die Situation am Goldmarkt beschreiben. Sah es gestern zeitweise noch so aus, als könnte der Goldpreis nach seinem Höhenflug der vergangenen Tage konsolidieren, erreichte er im Nachgang der Fed-Sitzung und im Zuge eines sehr schwachen US-Dollars bei 1.293 USD je Feinunze ein neues Allzeithoch. Die US-Notenbank Fed hat auf ihrer gestrigen Sitzung zwar keine konkreten Schritte zur quantitativen Lockerung der Geldpolitik angekündigt, zeigte sich aber grundsätzlich bereit, im Bedarfsfalle weitere expansive Maßnahmen umzusetzen. Die Zielzone für die Leitzinsen wurde mit 0-0,25% ebenso beibehalten wie die Formulierung, dass die Zinsen für einen längeren Zeitraum extrem niedrig bleiben dürften.

Die Überwindung der psychologisch wichtigen Marke von 1.300 USD je Unze scheint zurzeit nur eine Formsache zu sein. Der US-Dollar, der heute gegenüber dem Euro ein Fünfmonatstief bei über 1,33 EUR/USD markiert, spielt dabei weiter eine wesentliche Rolle. Zwar kann es angesichts des sehr starken Anlegeroptimismus jederzeit zu Gewinnmitnahmen am Goldmarkt und zu einer Konsolidierung des Goldpreises kommen. Allerdings dürfte das Rückschlagspotenzial zurzeit sehr begrenzt sein, weil wir sowohl aus Indien als auch seitens der langristig orientierten Anleger zurzeit Interesse sehen, die Schwächephasen für weitere Zukäufe auszunutzen.

Industriemetalle

Die globale Stahlproduktion ist gemäß Daten der World Steel Association im August im Vergleich zum Vorjahr um 4,2% auf 112,9 Mio. Tonnen gestiegen. Allerdings hat sich die Wachstumsrate weiter deutlich abgeschwächt. Auf Monatsbasis wurde bereits den dritten Monat in Folge ein Produktionsrückgang registriert. In China, dem mit rund 46% Weltmarktanteil größten Stahlhersteller, lag die Produktion mit 51,6 Mio. Tonnen sogar leicht unter dem Vorjahresniveau. Hier dürften sich die Maßnahmen der chinesischen Regierung zur Konsolidierung der Branche und die damit verbundenen Kapazitätsreduzierungen ausgewirkt haben.

In den kommenden Monaten sollte es durch die geplanten Energiesparmaßnahmen im Reich der Mitte zu weiteren Produktionskürzungen kommen. Hinzu kommen feiertagsbedingte Ausfälle. So bleibt für den Rest dieser Woche der chinesische Markt aufgrund des "Herbst-Festes" geschlossen. Anfang Oktober stehen die Produktionsanlagen im Rahmen der "Golden Week" nochmals für eine komplette Woche weitgehend still. Dies dürfte sich auch in einer niedrigeren Nachfrage nach den Input-Rohstoffen wie Eisenerz und Kohle niederschlagen und sollte sich in rückläufigen Preisen widerspiegeln.

Die weltweite Edelstahlproduktion ist laut dem International Stainless Steel Forum (ISSF) im ersten Halbjahr 2010 gegenüber Vorjahr deutlich um gut 44% auf 15,6 Mio. Tonnen gestiegen. Als Hauptkonsument von Nickel trägt sie damit maßgeblich zum Angebotsdefizit am Nickelmarkt bei. Dieses könnte sich jedoch durch die Wiederaufnahme der Produktion in den kanadischen Nickelminen von Vale sowie durch eine zunächst rückläufige Edelstahlproduktion verringern. Weitere deutliche Preissteigerungen bei Nickel schließen wir daher kurzfristig aus.

Agrarrohstoffe

Der Kakaopreis hat gestern eine Achterbahnfahrt erlebt. Einem kurzzeitigen Preisrückgang unter die Marke von 2.700 USD je Tonne folgte im Handelsverlauf ein umso kräftigerer Anstieg um 100 USD auf einen Schlusskurs von 2.779 USD je Tonne. Ein derartiger Preisverlauf kommt angesichts der Marktpositionierung nicht überraschend. In der Vorwoche betrug der Überhang an Short-Positionen der Spekulanten 19.254 Kontrakte. Dies ist der höchste Wert seit Beginn der Aufzeichnungen vor mehr als vier Jahren. Offensichtlich haben die Leerverkäufer kalte Füße bekommen und einen Teil der Gewinne realisiert. Gründe hierfür gab es durchaus.

So berichtet Ghana im auslaufenden Erntejahr 2009/10 von einem Rückgang der Kakaoproduktion um 12% auf 626.295 Tonnen. Das ist noch einmal 3,6% weniger als die letzte Schätzung der Internationalen Kakaoorganisation (ICCO). In der Folge dürfte das weltweite Angebotsdefizit noch einmal höher ausfallen als die von der ICCO erwarteten 72 Tsd. Tonnen. Daran kann auch das leichte Produktionsplus in der Elfenbeinküste nichts ändern. Beim weltgrößten Produzenten wurden bis Ende letzter Woche 1,17 Mio. Tonnen Kakao zum Export in die Häfen geliefert und damit knapp 10 Tsd. Tonnen mehr als im Vorjahr.

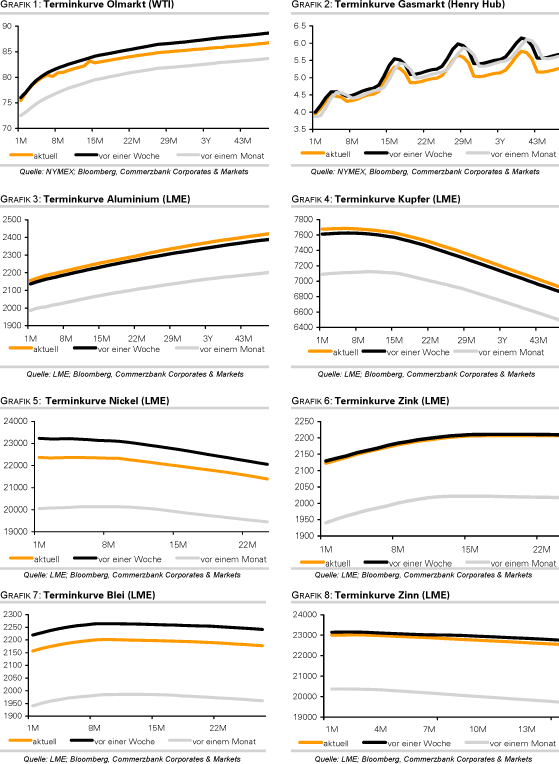

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.