Kurzfristige Gewinnmitnahmen prägen das Bild

28.09.2010 | Eugen Weinberg

Energie

EnergieEbenso wie an den beiden Handelstagen zuvor gab auch gestern die Stimmung an den Aktienmärkten die Richtung für den Ölmarkt vor: Nur dass dieses Mal die Preise nach unten gezogen wurden und der Preis für WTI um 1 Dollar auf knapp 76 USD je Barrel nachgab. Der Markt wartet auf neue Impulse, die heute Abend die Lagerbestandsdaten des American Petroleum Instituts geben könnten. In der letzten Woche hatte der überraschend kräftige Anstieg der Vorräte in den USA die Stimmung an den Ölmarkten spürbar gedämpft. Auch das OPEC-Meeting am 14. Oktober in Wien wirft in dieser eher nachrichtenarmen Zeit bereits seine Schatten voraus: Kuwaits Ölminister äußerte die Einschätzung, dass das Ölkartell seine "offiziellen" Quoten beibehalten werde.

Wir teilen diese Auffassung, weisen aber nochmals auf die Problematik der mangelnden Quotendisziplin hin. Diese ist auch das Problem des jüngsten Ausbaus bzw. der Wiedergewinnung von Kapazitäten in einigen Ländern: Nigeria beispielsweise hatte über Jahre hinweg Produktionsanlagen in Folge von Terroranschlägen schließen müssen. Die verbesserte Sicherheitslage in Nigeria dürfte dazu beitragen haben, dass das Land nach eigenen Angaben mit einer Förderung von 2,1 Mio. Barrel pro Tag täglich gut 400 Tsd. Barrel über Quote produziert. Vor diesem Hintergrund dürfte die Ölministerin auch angekündigt haben, Nigerias Quote im Dezember überprüfen zu lassen. Wir sehen aufgrund der weiterhin reichlichen Versorgung des Marktes und der hohen frei verfügbaren Kapazitäten in den kommenden Monaten eher Korrektur- als Anstiegspotenzial für die Preise.

Edelmetalle

Gold handelt heute Morgen leicht schwächer bei 1.290 USD je Feinunze, nachdem das Edelmetall gestern kurzfristig zwar einen neuen Höchststand über 1.300 USD markierte, dieses Niveau jedoch nicht halten konnte. Die psychologisch wichtige Marke von 1.300 USD scheint eine schwer überwindbare Hürde darzustellen. Die Deutsche Bundesbank gab gestern bekannt, im gerade begonnnen zweiten Jahr des neuen Zentralbankgoldabkommens (CBGA III) nicht mehr als die ohnehin schon beschlossenen 6,5 Tonnen Gold verkaufen zu wollen. Im ersten Jahr des Abkommens hatte sie gemäß Daten des World Gold Council 5,2 Tonnen Gold veräußert.

Deutschland besitzt mit 3.402,5 Tonnen nach den USA die größten Goldreserven weltweit. Die Zentralbanken dürften unter dem Strich eher als Käufer am Markt auftreten. Selbst auf dem aktuell hohen Preisniveau sind vor allem asiatische Zentralbanken bestrebt, ihre Währungsreserven weiter zu diversifizieren.

Silber ist zwar ebenfalls vom gestern erreichten neuen 30-Jahreshoch etwas zurückgekommen, dies dürfte jedoch nur eine Unterbrechung im langfristigen Aufwärtstrend darstellen. Unterstützung erhält Silber derzeit überwiegend vom anhaltend hohen Anlegerinteresse. Der weltweit größte Silber-ETF, iShares Silver Trust, berichtet über kontinuierliche Zuflüsse. Im Vergleich zu Gold ist Silber trotz des jüngsten Preisanstiegs nach wie vor attraktiv.

Industriemetalle

Die Metallpreise legen heute Morgen einen verhaltenen Handelsstart hin und geben in der Breite leicht nach. Aluminium beispielsweise notiert 0,8% schwächer und somit wieder unter der Marke von 2.300 USD je Tonne. In den westlichen Industrieländern sind gemäß Daten des International Aluminium Institute (IAI) im August die Aluminiumvorräte sowohl gegenüber Vormonat als auch gegenüber Vorjahr auf 1,325 Mio. Tonnen gestiegen. Dies stellt zugleich ein 15-Monatshoch dar. Der Lageranstieg kommt insofern überraschend, als sich zuletzt die Nachfrage wieder fester zeigte.

Einschätzungen des chinesischen Eisen- und Stahlverbandes zufolge wird China in diesem Jahr seine Eisenerzproduktion im Vergleich zum Vorjahr um rund 20% steigern und zum ersten Mal mehr als 1,1 Mrd. Tonnen produzieren. Darüber hinaus geht der Verband davon aus, dass die diesjährigen Eisenerzimporte in Summe nicht das Niveau des Vorjahres übersteigen werden. Das Reich der Mitte versucht bereits seit einiger Zeit unabhängiger von seinen Hauptlieferanten Australien und Brasilien zu werden. In den vergangenen Monaten hatte China immer wieder Funde von neuen Eisenerzvorkommen bekannt gegeben. Bis zum Beginn der kommerziellen Produktion vergehen in der Regel jedoch viele Jahre. Hinzu kommt, dass die meisten Eisenerzvorkommen in China nur einen relativ geringen Eisengehalt aufweisen. Das Land bleibt daher auf Importe höherwertigen Eisenerzes angewiesen, um das lokale Material anzureichern und damit in der Stahlproduktion verwenden zu können.

Agrarrohstoffe

Der Preis für Rohzucker ist bei aktuell gut 26 US-Cents je Pfund nur noch etwa 4 US-Cents von seinem Anfang des Jahres erreichten 29-Jahreshoch entfernt. Übermäßige Trockenheit in Brasilien und zu nasses Wetter in Indien und Australien treiben die Preise. Allerdings sind zuletzt in brasilianischen Hauptanbaugebieten erhebliche Mengen an Regen gefallen, was die mittelfristigen Perspektiven beim weltgrößten Zuckerexporteur verbessert.

Der Preis für Mais an der CBOT gab gestern um 1,7% nach und notiert am Morgen bei 5,13 USD je Scheffel, nachdem die Ernte in den USA bei nun besserem Wetter zügig vorankommt. Auch die Aussichten für die nächsten zwei Wochen lassen einen raschen Erntefortschritt erwarten. Laut dem neuesten Bericht des USDA sind bereits 27% der Maispflanzen abgeerntet, während es im langjährigen Durchschnitt zu diesem Zeitpunkt lediglich 15% waren.

Die Qualität der Maispflanzen musste allerdings ein weiteres Mal um zwei Prozentpunkte nach unten revidiert werden, wenn auch keineswegs auf ein Besorgnis erregendes Niveau. Vielmehr werden noch immer 66% der Pflanzen als qualitativ gut oder sehr gut bezeichnet. Inzwischen erwarten die Marktteilnehmer den für Donnerstag angekündigten Quartalsbericht zu den US-Lagerbeständen an Getreiden und Ölsaaten. Im Spannungsfeld von Wetternachrichten und Dollarkurs dürfte die Volatilität am Maismarkt vorerst hoch bleiben.

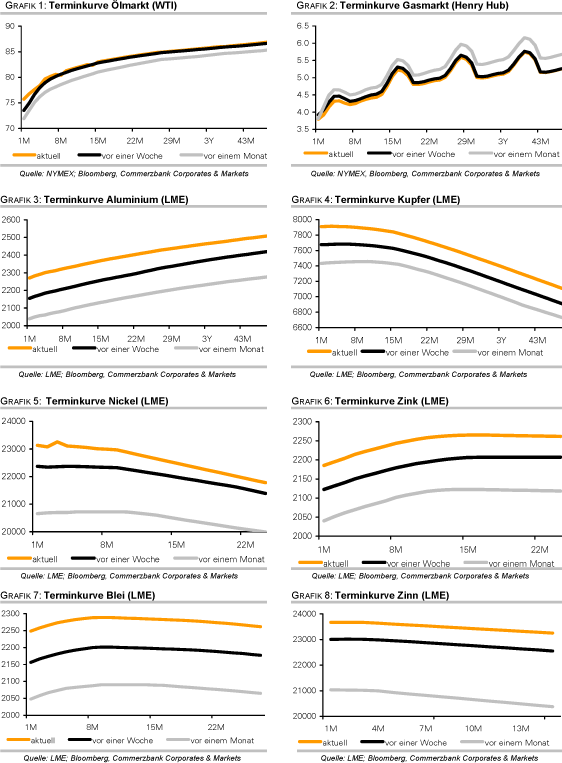

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.