Rotation in der Anlegergunst bei den Edelmetallen

30.09.2010 | Eugen Weinberg

Energie

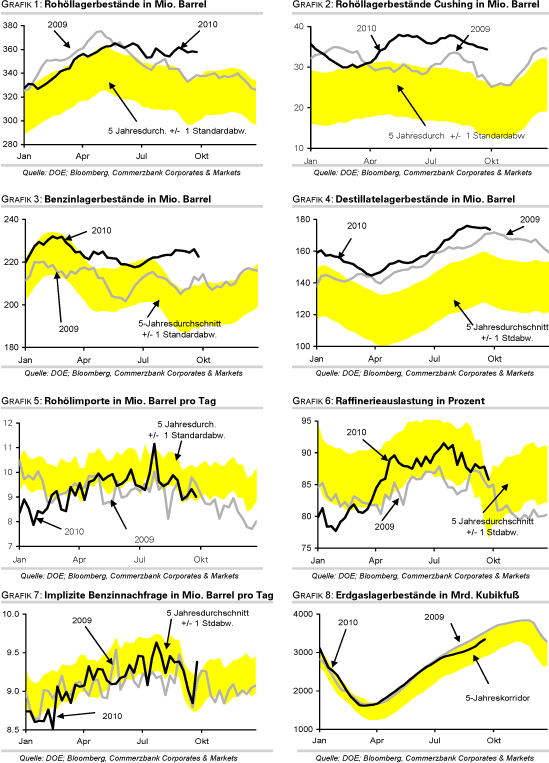

EnergieDer Ölmarkt konnte verglichen mit anderen Rohstoffsektoren von der jüngsten Dollar-Schwäche bislang nur unterproportional profitieren. Deshalb werden unterstützende Fundamentaldaten gern zum Anlass genommen, ein bisschen aufzuholen. Die gestern vom amerikanischen Energieministerium (DOE) vorgelegten Lagerbestandsstatistiken für die Woche zum 24. September boten so eine Gelegenheit. Demnach sind die Rohölbestände mit einem Abbau von 475 Tsd. Barrel zwar weniger stark gefallen als erwartet, aber der kräftige Rückgang der Vorräte an Mineralölprodukten überraschte positiv. Der Preis für Rohöl der Sorte WTI kletterte daraufhin um 2 USD auf knapp 78 USD je Barrel.

Unterstützend war vor allem der Abbau der Benzinvorräte um 3,45 Mio. Barrel gegenüber Vorwoche, wobei dieser zum einen auf eine gefallene Kapazitätsauslastung und zum anderen auf eine stärkere Benzinnachfrage zurückzuführen war. Diese Nachricht überraschte angesichts der schwachen MasterCard Zahlen am Vortrag um so mehr. Neben den DOE-Daten gab die nach Bloomberg-Schätzungen im September gefallene Rohölproduktion der OPEC weitere Impulse. Demnach förderten die elf quotengebundenen Kartellmitglieder mit 26,76 Mio. Barrel knapp 100 Tsd. Barrel pro Tag weniger als im August.

Doch trotz der gestern eher stimulierenden Nachrichten bleiben wir bei unserer Einschätzung, dass das Fundamentalumfeld am Ölmarkt für ein Verharren in der seit Monaten geltenden Handelsspanne von 70 bis 80 USD je Barrel spricht. Auch der Chefvolkswirt der Internationalen Energieagentur erachtet einen starken Preisanstieg angesichts der hohen freien Kapazitäten als unwahrscheinlich, betonte aber, dass das aktuelle Preisniveau zugleich zeige, dass die Zeit des billigen Öls vorbei sei.

Edelmetalle

Dass der Preisanstieg bei Gold zuletzt überwiegend durch die Entwicklung des US-Dollar bestimmt wurde, zeigt sich auch heute Morgen wieder. Der Goldpreis gibt zunächst im Zuge eines leicht festeren US-Dollar etwas nach, um anschließend im Einklang mit der wieder schwächeren US-amerikanischen Währung erneut zuzulegen. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete gestern keine weiteren Zuflüsse. Die Bestände liegen damit unverändert bei knapp 1.306 Tonnen. Bereits in den letzten Wochen hatte das Momentum von dieser Seite her nachgelassen. Einige Investoren scheinen Gewinne mitzunehmen und Geld in andere Edelmetalle umzuschichten. Gemäß Angaben des Fondsanbieters ETF Securities kam es in der letzten Woche zu den höchsten Abflüssen aus physisch gedeckten Gold-ETCs seit zwei Monaten.

Im Gegenzug dazu verzeichneten insbesondere Silber- und Platin-ETCs hohe Zuflüsse. Investoren legen offensichtlich verstärkt ihren Fokus auf Edelmetalle mit hybridem Charakter: Diese zeichnen sich zum einen durch ihren Statuts als "sicherem Hafen" aus, weisen zum anderen aber gleichzeitig eine gewisse Korrelation mit dem Konjunkturzyklus auf. Silber, Platin und auch Palladium dürften daher gut unterstützt bleiben. Aber auch Gold wird an Attraktivität nicht wesentlich einbüßen. Die heutige Herabstufung des Kreditratings von Spanien durch die Ratingagentur Moodys zeigt, dass die Schuldenkrise in den Euro-Peripherieländern noch lange nicht ausgestanden ist.

Industriemetalle

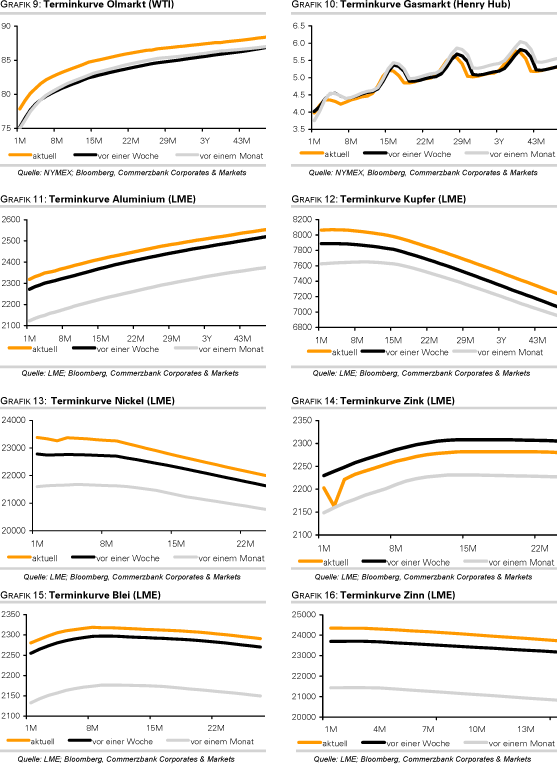

Die Metallpreise legen heute Morgen zu Handelsstart eine Verschnaufpause ein, nachdem sich der Höhenflug der letzten Wochen gestern zunächst fortsetzte. So stieg beispielsweise Kupfer in der Spitze auf 8.075 USD je Tonne und damit den höchsten Stand seit Juli 2008. Aluminium ist auf ein 5-Monatshoch von 2.342 USD je Tonne gestiegen. Das staatliche chinesische Research-Unternehmen Antaike schätzt, dass die monatliche Aluminiumproduktion in China für den Rest des Jahres sinken wird. Aufgrund der geplanten Maßnahmen zur Steigerung der Energieeffizienz müssen 339 Tsd. Tonnen veraltete Produktionskapazitäten stillgelegt werden. Dies sind immerhin 2,6% der chinesischen Produktion. China könnte daher wieder verstärkt Aluminium importieren, um die heimische Nachfrage zu befriedigen, was tendenziell den Preis unterstützen dürfte.

Die Lage am globalen Zinnmarkt spannt sich weiter an. Neben den massiven Produktions¬problemen in Indonesien kommt es wegen der Energiesparmaßnahmen nun auch in China zu signifikanten Einschnitten. Die drei großen Zinnproduzenten des Landes berichten über Produktionseinschränkungen, die bis Jahresende anhalten könnten. Yunnan Chengfeng, der zweitgrößte chinesische Zinnproduzent, hat sogar eine Anlage komplett geschlossen. Diese hat eine Kapazität von 15 Tsd. Tonnen und steht damit allein für 11% der gesamten chinesischen Produktion. Zinn dürfte daher kurzfristig weiteres Preissteigerungspotenzial besitzen.

Agrarrohstoffe

Heute gibt das US-Landwirtschaftsministerium die US-Lagerbestände für Getreide und Ölsaaten zum 1. September bekannt. Bei Weizen wird mit einem Lagerbestand von 2,488 Mrd. Scheffel gerechnet. Dies wäre ein Anstieg um 12,6% gegenüber dem Vorjahr. Zugleich wäre es der höchste Lagerbestand seit Dezember 1987. Dank der guten Ernte haben die robusten Weizenexporte somit nicht zu einer Verknappung des Angebots geführt. Dies spricht für einen Rückgang der Weizenpreise in den kommenden Monaten.

Bei Mais wird zum 1. September ein Lagerbestand von 1,404 Mrd. Scheffel erwartet, was einem Rückgang um 16% gegenüber dem Vorjahr und dem niedrigsten Wert seit drei Jahren entsprechen würde. Möglicherweise könnte aufgrund des ungewöhnlich frühen Erntebeginns ein Teil der diesjährigen Maisernte bereits im Lagerbericht erfasst sein, wodurch ein höherer Lagerbestand resultieren könnte. Dies dürfte im gestrigen Preisrückgang auf zeitweise unter 5 USD je Scheffel bereits berücksichtigt sein. Zudem wäre im Folgequartal mit einem entsprechend geringeren Lageraufbau zu rechnen. Der Maispreis bleibt somit gut unterstützt. Dank der Rekordernte im Vorjahr und der Konkurrenz aus Südamerika sollen die US-Lagerbestände bei Sojabohnen zum 1. September 7% höher liegen als im Vorjahr. Mit 148 Mio. Scheffeln würden sie aber noch immer auf einem vergleichsweise niedrigen Niveau liegen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.