Positive Konjunkturdaten aus China sorgen für Auftrieb

01.10.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist in der Nacht über die Marke von 80 USD je Barrel gestiegen, den höchsten Stand seit knapp zwei Monaten. Rohöl der Sorte Brent notiert sogar bei knapp 83 USD. Der Einkaufsmanagerindex aus China fiel deutlich besser aus als erwartet und schürte somit Hoffnungen auf eine anhaltend robuste Nachfrage des weltweit zweitgrößten Ölverbrauchslandes. Zudem gibt es politische Unruhen im OPEC-Land Ekuador, was Sorgen vor möglichen Angebotsausfällen auslöste. In einem Umfeld steigender Ölpreise werden derartige Nachrichten zum Anlass genommen, den Preis weiter nach oben zu treiben, obwohl eigentlich kein Grund dafür besteht. So fördert Ekuador lediglich 465 Tsd. Barrel Rohöl pro Tag. Der staatliche Ölkonzern des Landes meldete zudem, dass die Ölproduktion von den Unruhen nicht betroffen ist.

Selbst wenn, würde dadurch lediglich die Überproduktion der OPEC von ca. 2 Mio. Barrel pro Tag etwas geringer ausfallen. Heute richtet sich der Fokus auf den ISM-Index für das Verarbeitende Gewerbe in den USA. Der gestrige Anstieg des Chicago-Index lässt auch hier eine positive Überraschung möglich erscheinen, wovon der Ölpreis zusätzlich profitieren könnte. An unserer skeptischen Einschätzung hat sich allerdings nichts geändert. Der Ölpreis profitiert derzeit vor allem von externen Faktoren, welche Anleger im Ölmarkt investieren lassen. Fundamental ist das derzeitige Preisniveau nicht zu erklären. Am Montag will der Irak nach eigenen Angaben einen starken Anstieg seiner Ölreserven bekanntgeben. Diese belaufen sich derzeit auf 115 Mrd. Barrel und sind damit bereits die dritthöchsten weltweit. Öl dürfte somit auch in den kommenden Jahren nicht knapp werden.

Edelmetalle

Gold nähert sich am Morgen wieder dem gestern bei 1.316 USD je Feinunze verzeichneten Rekordhoch. Der IWF hat gestern bekannt gegeben, im August 18,5 Tonnen Gold über den Markt verkauft zu haben. Damit hat der IWF seit Beginn seines Goldverkaufsprogramms vor ungefähr einem Jahr insgesamt 106,8 Tonnen Gold über den Markt veräußert. Inklusive den direkten Goldverkäufen an die Zentralbanken von 222 Tonnen stehen damit von den ursprünglich gut 400 Tonnen nur noch 72,7 Tonnen Gold zum Verkauf.

Dagegen könnte von anderer Seite Gegenwind kommen. Gemäß Angaben des Research-Unternehmens GFMS haben die Goldproduzenten auf globaler Ebene im zweiten Quartal 2010 160 Tsd. Unzen (5 Tonnen) Gold auf Termin verkauft (sog. Hedging). Das globale Hedge-Buch wurde per Ende Juni auf 7,19 Mio. Unzen (224 Tonnen) erhöht. Zum ersten Mal seit 4½ Jahren trugen die Goldproduzenten damit durch Hedging zur Ausweitung des Angebots bei, nachdem zwischen 2006 und 2009 durch Goldrückkäufe zwischen 10 und 16 Prozent der jährlichen Minenproduktion vom Markt genommen wurden (Grafik des Tages). Der Sinneswandel der Goldproduzenten kann zugleich als Warnsignal für den Goldpreis gesehen werden. Offensichtlich erachten die Goldproduzenten das hohe Preisniveau als attraktiv, um Gold zu verkaufen und langfristig abzusichern. Da im dritten Quartal die Goldpreise weiter gestiegen sind, könnten auch die Hedging-Aktivitäten zugenommen haben.

Industriemetalle

Ein deutlich besser ausgefallener Einkaufsmanagerindex in China (PMI Manufacturing) führt heute Morgen zu einem festen Handelsstart der Metalle. Kupfer handelte daraufhin zwischenzeitlich über 8.100 USD je Tonne. Die anderen Metallpreise können ebenfalls teilweise deutlich zulegen und erreichen mehrmonatige Höchststände. Zinn steigt sogar auf den höchsten Stand seit mehr als zwei Jahren. Der PMI ist im September überraschend um gut zwei Punkte auf 53,8 und damit auf ein 4-Monatshoch gestiegen. Der Anstieg des PMI mindert nicht nur die Sorgen vor einer größeren Konjunkturabschwächung in China, sondern überdeckt auch die zuvor bekanntgegebenen neuen Maßnahmen zur Abkühlung des lokalen Häusermarktes.

Dennoch kommt diese Entwicklung etwas überraschend. Die bereits im September zum Teil implementierten Energiesparmaßnahmen hatten offensichtlich noch keine Auswirkungen in der Industrie insgesamt. In der Stahlproduktion hingegen sind diese schon messbar: So wurden Mitte September in China auf täglicher Basis 1,55 Mio. Tonnen Stahl hergestellt, 9% weniger als noch zu Beginn des Monats. Die niedrigere Produktion dürfte sich jedoch positiv auf die Stahlpreise auswirken. Aufgrund der sog. "Golden Week" bleiben die Märkte in China ab heute bis einschließlich nächsten Donnerstag geschlossen, so dass es von dieser Seite her zunächst keine weiteren Impulse geben wird.

Agrarrohstoffe

Der Maispreis an der CBOT hat gestern zeitweise mehr als 4% verloren und ist wieder unter die Marke von 5 USD je Scheffel gefallen. Auslöser war ein unerwarteter Anstieg der US-Maisvorräte zum 1. September um 2% gegenüber dem Vorjahr auf 1,7 Mrd. Scheffel. Wie das US-Landwirtschaftsministerium mitteilte, entsprach der Lagerabgang im Zeitraum zwischen Juni und August mit knapp 2,6 Mrd. Scheffel in etwa dem des Vorjahres. Dass der Lagerbestand dennoch höher liegt als im Vorjahr, kann nur mit vorzeitigen Zugängen aus der diesjährigen Ernte erklärt werden, auch wenn das USDA in seinem Bericht hierzu keine genauen Angaben macht. Zwar wäre der Lageraufbau somit nur etwas vorgezogen und im Zeitraum zwischen September und November mit einem etwas geringeren Lageraufbau zu rechnen, wenn der Großteil der US-Maisernte eingebracht wird. Dennoch war diese Meldung ausreichend, den Preis deutlich unter Druck zu setzen. Dies dürfte an dem starken Überhang an spekulativen Long-Positionen liegen. Dieser lag in der vergangenen Woche mit gut 340 Tsd. Kontrakten nur knapp unter dem in der Woche zuvor erreichten Rekordhoch.

Auch Weizen und Sojabohnen wurden vom Abwärtssog bei Mais erfasst, wenn auch in abgeschwächter Form. Die Weizenvorräte lagen zum 1. September mit 2,46 Mrd. Scheffel etwas unter den Markterwartungen. Die Abgänge lagen 12% höher als im Vorjahreszeitraum, was mit den robusten Exporten zu erklären ist. Die Lagerbestände bei Sojabohnen lagen mit 151 Mio. Scheffel dagegen leicht darüber. Hier waren die Abgänge 8% niedriger als im Vorjahr.

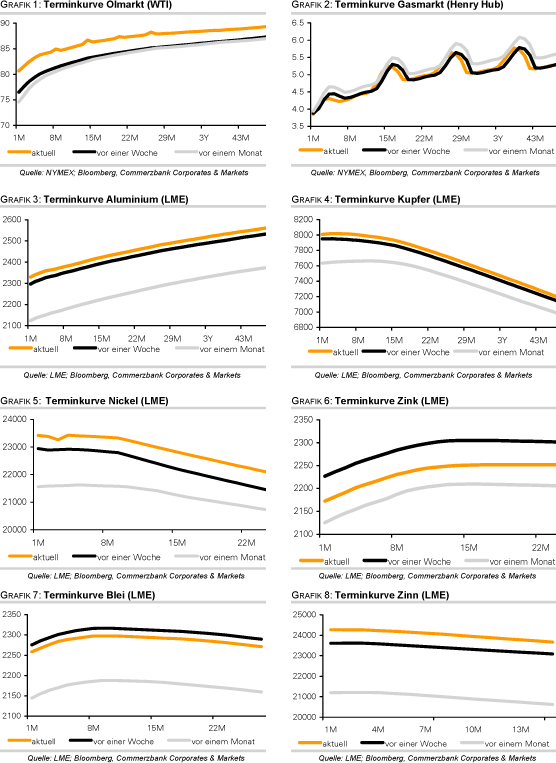

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.