Hoher Optimismus allerorten

06.10.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist im Zuge der allgemeinen Rohstoffhausse auf ein 5-Monatshoch von mehr als 83 USD je Barrel gestiegen. Das Gleiche gilt für Brent, welches bei 85 USD gehandelt wird. Dass der Preisanstieg in der vergangenen Nacht vorübergehend zum Erliegen gekommen ist, war vor allem dem Lagerbericht des American Petroleum Institute geschuldet. Demnach sind die US-Rohöllagerbestände in der vergangenen Woche unerwartet stark um 4,4 Mio. Barrel gestiegen. Grund hierfür war eine deutlich gefallene Raffinerieauslastung.

In der Folge kam es zu einem kräftigen Abbau der Benzinvorräte um 4,1 Mio. Barrel, was den negativen Gesamteindruck etwas mildert. Es ist daher davon auszugehen, dass der Ölpreis seinen Aufwärtstrend wieder aufnimmt. Nachdem das Hoch von Anfang August überwunden wurde, ist der Weg frei für das Anfang Mai verzeichnete Jahreshoch bei 87 USD. Wie wir in den vergangenen Tagen wiederholt betont haben, ist der Preisanstieg ausschließlich auf externe Faktoren wie den schwachen US-Dollar und die steigenden Aktienmärkte zurückzuführen. Gemessen an den Fundamentaldaten bleibt der Markt mit Rohöl reichlich versorgt, wie auch die offiziellen Lagerdaten des US-Energieministeriums heute Nachmittag zeigen dürften.

Ein fortgesetzter Preisanstieg könnte zudem Spekulationen auf eine Erhöhung der offiziellen OPEC-Förderquoten in der kommenden Woche auslösen und damit dem Preisanstieg Grenzen setzen. Die Mehrheit der OPEC-Mitglieder präferiert eine Preisspanne von 70 bis 80 USD.

Edelmetalle

Gold und die anderen Edelmetalle setzen ihren Höhenflug scheinbar unaufhaltsam fort. Mit 1.350 USD je Feinunze erzielt Gold heute Morgen ein abermaliges Rekordhoch. Allein gestern stieg das gelbe Edelmetall um 2% bzw. 30 USD. Silber konnte sogar um 4% zulegen und notiert zum ersten Mal seit 30 Jahren über der Marke von 23 USD je Feinunze. Platin übersteigt zum ersten Mal seit 5 Monaten wieder 1.700 USD je Feinunze und Palladium handelt über 580 USD je Feinunze auf einem 2,5-Jahreshoch.

Spekulationen über weitere Maßnahmen zur quantitativen Lockerung der Geldpolitik rund um den Globus nach dem Schritt der japanischen Zentralbank gestern dürften den erneuten Preisschub ausgelöst haben. Mit der erwarteten Liquiditätszufuhr steigt zudem auch die Inflationsgefahr, so dass Gold nicht nur als stabile alternative Währung sondern auch als Schutz vor Inflation gefragt ist. Zudem senken die niedrigen Realzinsen die Opportunitätskosten der Goldhaltung. Unterstützung kam auch vom US-Dollar, der gegenüber dem Euro auf ein 8-Monatstief gefallen ist.

Im Falle von Silber wurde der starke Preisanstieg durch hohe Zuflüsse in den weltweit größten Silber-ETF, iShares Silver Trust, untermauert. Dieser hat seine Bestände allein gestern um gut 94 auf 9.877 Tonnen ausgeweitet. Im Gegensatz dazu vermeldeten die Gold-ETFs keine Zuflüsse, so dass der Preisanstieg in erster Linie auf spekulative Käufe zurückzuführen sein dürfte. Das Momentum spricht kurzfristig für einen weiteren Anstieg der Preise.

Industriemetalle

Unterstützt durch feste Aktienmärkte und einen schwachen US-Dollar können die Rohstoffe im Allgemeinen und die Metalle im Speziellen deutlich zulegen. In der Breite wurden gestern Preissteigerungen von bis zu 3,7% verzeichnet. Dieser Trend setzt sich heute Morgen fort. Zinn erreicht bei 26.500 USD je Tonne ein neues Allzeithoch. Kupfer verteuert sich auf über 8.300 USD je Tonne und damit den höchsten Stand seit 27 Monaten. Wir hatten mehrfach darauf hingewiesen, dass sich die Situation an einigen Metallmärkten wie z.B. Zinn deutlich anspannt.

Neben den massiven Produktionsproblemen in Indonesien und seit kurzem China kommt es hier zu einem verstärkten Lagerabbau. Die Lagerbestände haben sich an der LME allein in diesem Jahr auf 12,5 Tsd. Tonnen mehr als halbiert. Da in der Flut alle Boote steigen, werden im Falle von Zink und Blei selbst die Metalle mit nach oben gezogen, bei denen es fundamental betrachtet so gut wie keine Rechtfertigung dafür gibt.

Dennoch sei vor zuviel Optimismus gewarnt. Selbst wenn der starke Anstieg der Metallpreise zum Teil fundamental gerechtfertigt werden kann, so ist dieser zum einen doch innerhalb kürzester Zeit und in rasantem Tempo erfolgt. Zum anderen wurde er nicht unwesentlich durch kurzfristig orientierte Finanzinvestoren getrieben. Unserer Meinung nach hat sich daher mittlerweile hohes Korrekturpotenzial aufgebaut. Dieses nimmt noch weiter zu, je höher die Preise steigen.

Agrarrohstoffe

Der Maispreis ist gestern um 4% gestiegen und nähert sich damit wieder der Marke von 5 USD je Scheffel. Hintergrund sind Meldungen, wonach die Maisernte in China in diesem Jahr wohl geringer ausfällt als bisher erhofft. Anders als das USDA, das bisher ein Plus von über 7% gegenüber dem Vorjahr auf 166 Mio. Tonnen prognostiziert, geht der US Grains Council (USGC) nach einer Reise durch die Anbaugebiete nur von einem kleinen Anstieg um 2% auf 158 Mio. Tonnen aus.

Da die Nachfrage in China weiter stark wächst, ist mit ansteigenden Importen zu rechnen. China hatte im Frühjahr erstmals seit vier Jahren wieder Mais aus den USA importiert. Das USDA schätzt für 2010/11 die Nettoimporte Chinas an Mais auf 1,2 Mio. Tonnen - eine Zahl, die sich noch erhöhen könnte, wenn sich die weniger optimistischen Ernteschätzungen bewahrheiten sollten. Der USGC erwartet im Kalenderjahr 2011 Importe von über 2 Mio. Tonnen, die bis zum Jahr 2015 sogar auf 15 Mio. Tonnen steigen könnten, was einem Niveau wie dem der Gesamtexporte Argentiniens im laufenden Jahr entspräche.

China würde damit ein ähnlich großer Maisimporteur werden wie es heute Japan als Nr. 1 ist. Ernteschwankungen in China würden sich in immer stärkerem Maße in veränderter chinesischer Importnachfrage auf dem Weltmarkt niederschlagen und entsprechend großen Einfluss auf die Preisentwicklung für Mais und konkurrierende Produkte an den internationalen Märkten haben. Die USA als weltgrößter Exporteur dürften hiervon profitieren, sofern der derzeitige Handelsstreit zwischen den USA und China nicht ausufert.

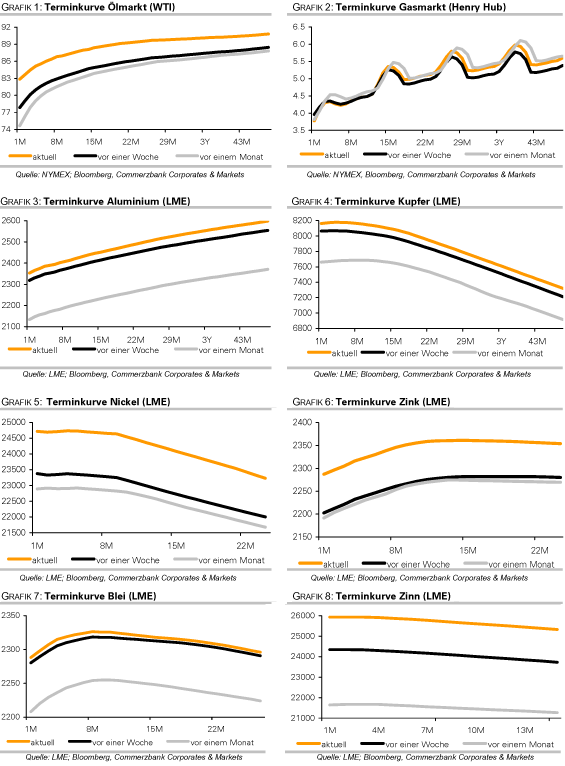

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.