Maispreis steigt nach USDA-Daten auf 2-Jahreshoch

11.10.2010 | Eugen Weinberg

Energie

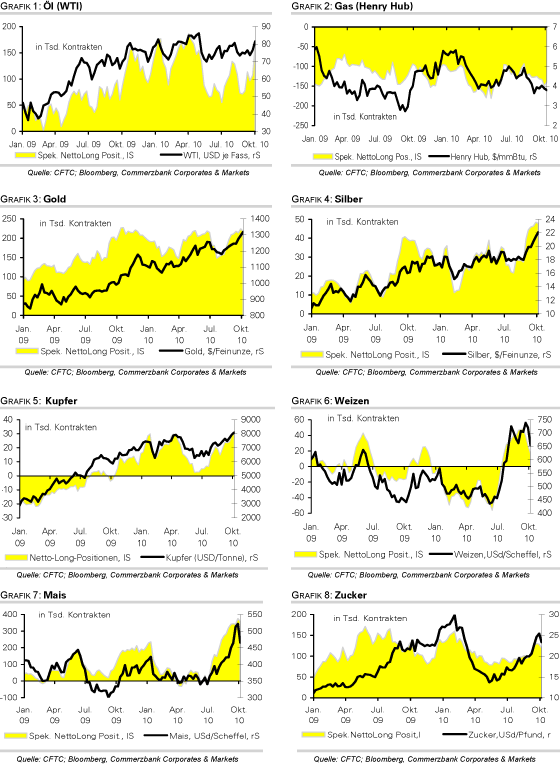

EnergieDie enttäuschenden US-Arbeitsmarktdaten konnten die Rohstoffmärkte am Freitag nur kurzzeitig belasten. Die steigende Gewissheit einer weiteren quantitativen Lockerung der US-Geldpolitik schwächte den US-Dollar, stützte die Aktienmärkte und führte zu steigenden Rohstoffpreisen. Der WTI-Ölpreis handelt zum Wochenauftakt bei 83,5 USD je Barrel und damit nur knapp unter dem vergangene Woche verzeichneten 5-Monatshoch. Dass der Ölpreisanstieg der vergangenen Wochen zu großen Teilen durch Finanzanleger getrieben war, zeigten die letzten Daten zur Marktpositionierung. Demnach weiteten die spekulativen Finanzanleger in der Woche zum 5. Oktober ihre Netto-Long-Positionen um 54% auf 165 Tsd. Kontrakte aus, den höchsten Stand seit Mitte April (Grafik des Tages). Es besteht somit ein beträchtliches Rückschlagspotenzial, sollten die Finanzanleger aus diesen Positionen herausgehen.

In dieser Woche könnten einige Daten und Ereignisse den Blick wieder auf die fundamentale Situation am Ölmarkt lenken. Morgen veröffentlicht die OPEC ihren Monatsbericht. Am Mittwoch folgen die Internationale Energieagentur und die US-Energiebehörde EIA. Am Donnerstag trifft sich die OPEC, um über die aktuelle und künftige Förderpolitik zu beraten. Einige OPEC-Vertreter haben am Wochenende bekräftigt, dass keine Änderung der Förderquoten zu erwarten ist. Gleichzeitig wurde das derzeitige Preisniveau als gut und nicht schädlich für die Wirtschaft bezeichnet. Die Ankündigung von Maßnahmen zur Eindämmung des Preisanstiegs ist somit auch unwahrscheinlich.

Edelmetalle

Gold profitiert weiterhin von der Schwäche des US-Dollar und steigt am Morgen auf 1.350 USD je Feinunze. Das G20-Treffen der Finanzminister brachte keine Annäherung im Währungsstreit zwischen den USA und China, so dass die Angst vor einem globalen Abwertungswettlauf den Goldpreis weiter Unterstützung geben sollte. Der Preisanstieg zu Monatsbeginn war auch nicht wie zunächst vermutet auf spekulative Finanzanleger zurückzuführen. Im Gegenteil, diese reduzierten ihre Netto-Long-Positionen in der Woche zum 5. Oktober um 5,7 Tsd. auf 218.716 Kontrakte. Der Preisanstieg steht somit auf einer stabileren Basis als zunächst gedacht. Anstelle von Spekulanten und ETF-Anlegern dürfte die physische Nachfrage dem Goldpreis derzeit Rückenwind geben.

China meldet im August einen Rückgang seiner Goldproduktion um 11% gegenüber dem Vormonat auf 27,7 Tonnen. Für die ersten acht Monate zusammen beläuft sich die chinesische Goldproduktion auf 218 Tonnen. Sie liegt damit noch immer knapp 9% über dem Vorjahresniveau. Der weltgrößte Goldproduzent dürfte damit auch in diesem Jahr einen kräftigen Anstieg seiner Goldproduktion verzeichnen. Es ist allerdings zweifelhaft, dass dieses zusätzliche Angebot angesichts der hohen Nachfrage nach Gold im Inland auf den Weltmarkt kommt.

Silber erreicht mit 23,6 USD je Feinunze ein neues 30-Jahreshoch. Die Bestände des weltgrößten Silber-ETF, iShares Silver Trust, übertrafen am Freitag erstmals überhaupt die Marke von 10 Tsd. Tonnen.

Industriemetalle

Der Index der Londoner Metallbörse LMEX stieg Freitag auf den höchsten Stand seit Sommer 2008, liegt damit aber noch immer gut 16% unter dem Rekordhoch im Sommer 2007. Allein Zinn, das im Index jedoch kein nennenswertes Gewicht hat, konnte in den letzten Tagen ein neues Allzeithoch markieren. Kupfer, das vom Jahrestief Anfang Juni 37% zugelegt hat, verkürzte den Abstand zum Allzeithoch immerhin auf knapp 5%. Der Preisanstieg ist zwar teilweise fundamental unterstützt, denn immerhin sind die Lagerbestände an der LME vom Hoch im Februar knapp 33% gefallen und auch die Vorräte in Shanghai sind trotz des jüngsten Anstiegs nur noch halb so hoch wie Anfang Mai. Aber das Ausmaß ist stark spekulativ geprägt. Die Netto-Long Positionen der spekulativen Finanzanleger sind in der Woche zum 5. Oktober um 2,4 Tsd. Kontrakte gestiegen und markieren mit 31,5 Tsd. den höchsten Stand seit Erhebung dieser Abgrenzung Mitte 2006. Die heutige Anhebung des Reservesatzes in China für die sechs größten Kreditinstitute des Landes erhöht unseres Erachtens die Korrekturgefahr.

Aluminium konnte zwar auch seit Ende August 20% zulegen, notiert aber noch immer 25% niedriger als im Hoch 2008. Preistreiber sind zum einen die Energiesparmaßnahmen und die dadurch bedingten Produktionsausfälle in China: die Provinz Henan, die rund ein Viertel der landesweiten Produktion stellt, wird die Produkion im vierten Quartal um 180 Tsd. Tonnen kürzen. Zum anderen treibt die Spekulation über die Einführung eines ETFs den Preis.

Agrarrohstoffe

Die Getreidepreise können den zweiten Tag in Folge deutlich zulegen. Dies gilt insbesondere für Mais, welcher sich an der CBOT seit Freitag um 15% auf ein 2-Jahreshoch von 5,73 USD je Scheffel verteuerte. Der Preis handelt dabei bereits den zweiten Tag in Folge an der erlaubten Obergrenze für Tagesveränderungen (limit up). Der Markt reagiert damit auf das deutlich knappere Maisangebot im weltgrößten Exportland USA. Das US-Landwirtschaftsministerium hat seine Prognose für die US-Maisernte in diesem Jahr überraschend stark um 3,8% auf 12,7 Mrd. Scheffel (321,7 Mio. Tonnen) nach unten revidiert, weil die erwarteten durchschnittlichen Flächenerträge deutlich gesenkt wurden.

Die US-Maisvorräte sollen am Ende des Erntejahres 2010/11 auf nur noch 902 Mio. Scheffel (22,9 Mio. Tonnen) fallen. Das wäre das niedrigste Niveau seit 14 Jahren. Im Zuge der Preisrally bei Mais konnte auch der Weizenpreis wieder steigen, nachdem der Preis zuletzt etwas nachgegeben hatte. CBOT-Weizen stieg wieder über die Marke von 7 USD je Scheffel, LIFFE-Weizen über 220 EUR je Tonne. Auch bei Weizen hat sich das Angebot laut USDA weiter verknappt. Die Schätzung für die weltweite Weizenproduktion wurde nochmals um 1,6 Mio. auf 641,4 Mio. Tonnen nach unten revidiert. Die weltweiten Weizenlagerbestände sollen auf nur noch 174,7 Mio. Tonnen fallen und damit um 3,1 Mio. Tonnen niedriger ausfallen als bislang prognostiziert.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

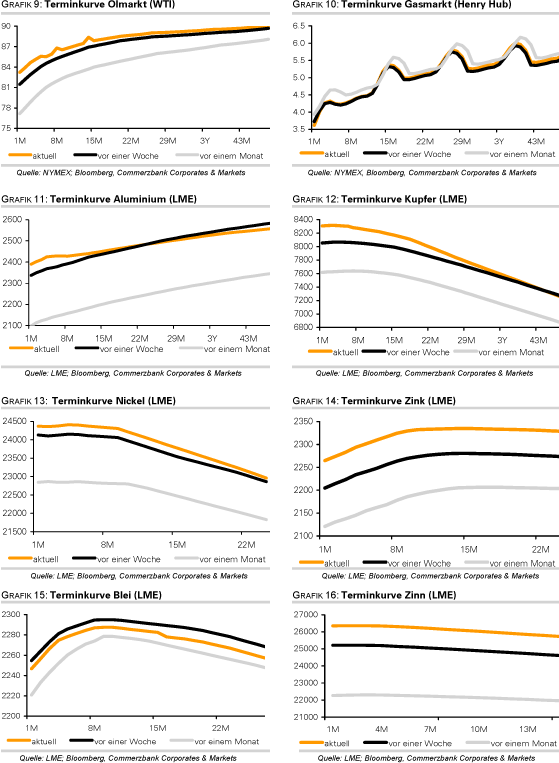

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.