Anhaltend hoher Rohstoffhunger in China

13.10.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis kann dank eines schwächeren US-Dollar und robuster Importzahlen aus China wieder auf 82 USD je Barrel steigen, liegt damit aber noch immer deutlich unter den in der vergangenen Woche erreichten Niveaus. China hat im September ein Rekordvolumen von 5,67 Mio. Barrel pro Tag an Rohöl importiert, was einem Anstieg um 35% gegenüber dem Vorjahr entspricht. Fundamental ist das derzeitige Preisniveau dennoch nur schwer zu rechtfertigen. Trotz einer Anhebung der Schätzung für die weltweite Ölnachfrage in diesem Jahr um 100 Tsd. Barrel pro Tag bleibt die OPEC mit einem erwarteten Nachfragezuwachs von 1,1 Mio. Barrel pro Tag deutlich vorsichtiger als andere Institutionen.

Der Bedarf an OPEC-Öl soll sogar um 100 Tsd. auf 28,6 Mio. Barrel pro Tag zurückgehen. Auch deshalb dürfte die OPEC auf ihrer Sitzung am Donnerstag keine Änderung ihrer Förderpolitik beschließen. Heute werden die Internationale Energieagentur (IEA) und die US-Energiebehörde EIA ihre Ölmarktberichte veröffentlichen. Beide sind was die Nachfrage betrifft zwar deutlich optimistischer als die OPEC, erwarten aber dennoch bestenfalls einen ausgeglichenen Ölmarkt. Am Abend stehen die API-Lagerdaten zur Veröffentlichung an. Erwartet wird ein Anstieg der US-Rohölvorräte um 1,2 Mio. Barrel dank höherer Importe.

Die US-Regierung hat gestern sieben Wochen früher als geplant das Verbot von Ölbohrungen in tiefen Gewäsern aufgehoben. Eine schnelle Rückkehr zu früheren Produktionsniveaus ist dennoch unwahrscheinlich, weil sich die Unternehmen künftig stärkeren Sicherheitsvorschriften und einer strengeren Kontrolle unterziehen müssen.

Edelmetalle

Der Goldpreis nähert sich mit knapp 1.360 USD je Feinunze wieder dem letzte Woche verzeichneten Allzeithoch. Unterstützt wird er von einem abermals sehr schwachen US-Dollar, der im Zuge der Veröffentlichung des Protokolls der letzten Fed-Sitzung gegenüber dem Euro gestern deutlich nachgab. Von den Marktteilnehmern wurde das Protokoll dahingehend interpretiert, dass die Fed mit hoher Wahrscheinlichkeit schon im November beginnt, neue Maßnahmen zur quantitativen Lockerung der Geldpolitik einzuführen. Das auf Edelmetalle spezialisierte Research-Institut GFMS geht davon aus, dass Gold bis Ende dieses Jahres auf mindestens 1.400 USD je Feinunze steigen wird.

Als Hauptgrund wird die starke Investorennachfrage genannt. Diese wird durch niedrige Zinsen und damit wenigen Anlagealternativen, der europäischen Schuldenkrise und Sorgen über eine Abschwächung der globalen Wirtschaft getrieben. Darüber hinaus schätzt GFMS, dass der offizielle Sektor bereits in diesem Jahr mit 15 Tonnen zum Netto-Käufer am Goldmarkt werden wird. Im letzten Jahr wurden gemäß Angaben von GFMS von diesen Akteuren noch 30 Tonnen Gold netto verkauft. Die gesamte Goldnachfrage soll 2010 im Vergleich zum Vorjahr um 2,6% auf 4.389 Tonnen steigen. Auch wir gehen davon aus, dass der Goldpreis langfristig betrachtet weiter zulegen wird. Kurzfristig jedoch sehen wir nach dem rasanten Preisanstieg der letzten Wochen erst einmal Korrekturpotenzial.

Industriemetalle

China bleibt der wichtigste Nachfragetreiber bei den Metallen. Das Reich der Mitte hat trotz eines leichten Rückgangs auch im September wieder hohe Mengen von Kupfer importiert. Die Einfuhren von Kupfer und Kupferprodukten sanken im Vergleich zum Vormonat lediglich um 2,9% auf 368,4 Tsd. Tonnen. Dies ist in erster Linie auf weniger attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai im Juli zurückzuführen. Der Transport der Metalle nach China kann bis zu zwei Monate dauern. Durch die eingeführten Energiesparmaßnahmen und den damit verbundenen Kapazitätsreduzierungen in China dürften die Importe auch in den kommenden Monaten auf einem relativ hohen Niveau bleiben.

Die anhaltend hohe Nachfrage trifft, wie von uns bereits mehrfach erwähnt, auf ein sich verknappendes Angebot. Der weltweit größte Kupferproduzent, Codelco, erwartet unter anderem aufgrund von nur wenigen neuen Projekten, die die Produktion aufnehmen, eine weitere Einengung des Angebots. Zudem schätzt das Unternehmen, dass wegen steigender Kosten und niedrigerer Metallgehalte in den Erzen langfristig betrachtet im Durchschnitt ein Kupferpreis von rund 6.500 USD je Tonne benötigt wird, um neue Vorkommen auszubeuten und Minen zu betreiben. Dieser Preis kann unserer Meinung nach langfristig als Boden für Kupfer angesehen werden. Kurzfristig betrachtet sehen wir allerdings Korrekturpotenzial.

Agrarrohstoffe

Die Ernte von Mais und Sojabohnen liegt in den USA weiter deutlich vor dem Plan. Ende letzter Woche waren laut USDA bereits 51% der Maisernte und 67% der Sojabohnenernte eingebracht. Das ist jeweils der höchste Wert für diese Jahreszeit seit Beginn der Aufzeichnungen im Jahr 1981. Angesichts der Vorhersage trockener Witterungsbedingungen in den Hauptanbaugebieten dürfte die Ernte weiter gut vorangehen. Das Problem in diesem Jahr ist allerdings nicht der Erntefortschritt, sondern die Erntequalität. 68% der Maispflanzen und 64% der Sojabohnenpflanzen werden als gut oder sehr gut eingeschätzt. Beide Werte liegen damit nur leicht unter dem Vorjahreswert.

Viele US-Bundesstaaten, in denen die Einschätzung zur Erntequalität über dem landesweiten Durchschnitt liegt, haben mit der Ernte erst später begonnen. Von daher könnte das USDA die Schätzung für den erwarteten Flächenertrag und damit die Prognose für die US-Maisernte zu tief angesetzt haben, so dass das Angebot möglicherweise etwas besser ausfällt als derzeit erwartet.

Das Chinesische Nationale Getreide- und Ölinformationszentrum hält trotz der ungünstigen Witterungsbedingungen an seiner Prognose einer Rekordernte bei Mais von 169 Mio. Tonnen fest. Die Sojabohnenernte soll dagegen um 1,3% auf 14,8 Mio. Tonnen fallen. China bleibt somit auf Importe angewiesen. Laut Zollbehörde hat China im September 4,63 Mio. Tonnen Sojabohnen importiert. Seit Jahresbeginn belaufen sich die Einfuhren auf 40,16 Mio. Tonnen, was einem Anstieg um 24,1% gegenüber dem Vorjahr entspricht.

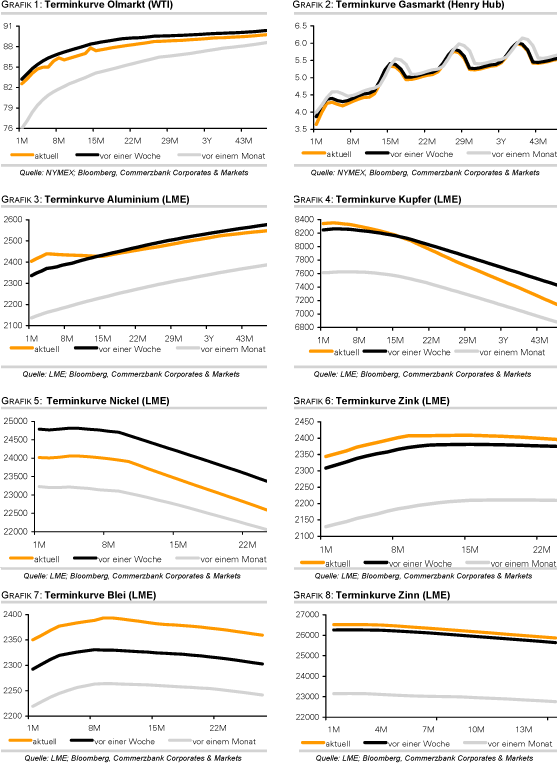

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.