Edelmetalle weiter auf Höhenflug

14.10.2010 | Eugen Weinberg

Energie

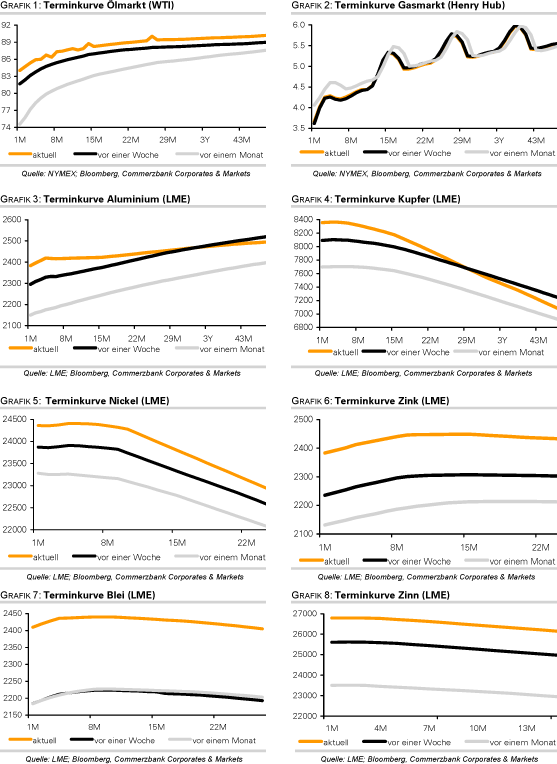

EnergieDer WTI-Ölpreis kann am Morgen auf 84 USD je Barrel steigen. Ein unter Abgabedruck stehender US-Dollar und ein vom API gemeldeter überraschend kräftiger Rückgang der US-Rohöllagerbestände in der vergangenen Woche um 4 Mio. Barrel unterstützen die Preise. Heute trifft sich die OPEC zu ihrer planmäßigen Sitzung. Im Vorfeld hatten sich zahlreiche OPEC-Vertreter zufrieden über das derzeitige Preisniveau geäußert, so dass mit keiner Änderung der Förderpolitik zu rechnen ist. Da der Ölpreis derzeit vor allem finanzmarktgetrieben ist, sind die Einflussmöglichkeiten der OPEC momentan ohnehin begrenzt.

Die Internationale Energieagentur (IEA) und die US-Energiebehörde EIA haben ihre Prognosen für die weltweite Ölnachfrage in diesem Jahr nochmals nach oben revidiert. Die IEA erwartet nun für 2010 einen Anstieg der weltweiten Ölnachfrage um 2,1 Mio. Barrel pro Tag, die EIA einen Zuwachs von 1,7 Mio. Barrel pro Tag. Für 2011 gehen beide Agenturen allerdings von deutlich geringeren Zuwachsraten aus. Zudem wurden auch die Angebotsschätzungen erhöht, so dass vorerst mit keiner Verknappung am Ölmarkt zu rechnen ist. Der von der IEA bezifferte Bedarf an OPEC-Öl im nächsten Jahr entspricht in etwa dem derzeitigen Produktionsniveau. Zumindest bis Mitte nächsten Jahres sieht die IEA den Markt reichlich versorgt. Dies spiegelt sich auch in der Entwicklung der OECD-Lagerbestände wider. Diese erreichten im August mit 2,79 Mrd. Barrel den zweithöchsten Stand seit Beginn der Aufzeichnungen im Jahr 1984. Die Reichweite der Lagerbestände stieg auf 61,1 Tage.

Edelmetalle

Der Höhenflug der Edelmetalle setzt sich ungebremst fort. Dieser wird abermals durch einen schwachen US-Dollar getrieben, der gegenüber dem Euro mit 1,41 EUR/USD auf den tiefsten Stand seit Ende Januar gesunken ist. Gold legt in diesem Zuge allein gestern 1,6% zu und markiert heute Morgen bei über 1.380 USD je Feinunze ein neues Allzeithoch. Die nächste psychologisch wichtige Marke von 1.400 USD kommt damit in Reichweite. Sollte die US-Währung weiter schwach bleiben, dürfte diese Marke jedoch keine allzu große Hürde darstellen. Dass der Preisanstieg von Gold überwiegend durch den US-Dollar getrieben wird, zeigt sich zum einen in der Zu-/Abflussstatistik des SPDR Gold Trust, dem weltweit größten Gold-ETF. Dieser vermeldete gestern erneut Abflüsse von über 2 Tonnen. Damit sind die Bestände allein in den letzten 2 Wochen um 20,5 Tonnen gesunken. Der Goldpreis stieg in diesem Zeitraum jedoch um knapp 5%. Zum anderen wird dies auch in der Betrachtung des Goldpreises in Euro deutlich, der seit Ende August nahezu unverändert notiert.

Silber legt im Vergleich zu den anderen Edelmetallen überproportional zu und verzeichnet bei knapp 25 USD je Feinunze den höchsten Stand seit März 1980. Im Gegensatz zu Gold geht der Preisanstieg mit anhaltend hohen ETF-Zuflüssen einher. Der größte Silber-ETF, iShares Silver Trust, berichtet von einem Anstieg seiner Bestände um knapp 40 auf mittlerweile 10.125 Tonnen. Innerhalb von vier Wochen haben sich diese um gut 800 Tonnen erhöht.

Industriemetalle

Die Produktionsprobleme in Indonesien, dem weltweit zweitgrößten Zinnproduzenten und größten Exporteur, weiten sich aus. Der größte Anbieter des Landes, PT Timah, gab bekannt, in diesem Jahr sein Produktionsziel von 50 Tsd. Tonnen zu verfehlen. Unternehmensangaben zufolge werden 2010 nur rund 40 Tsd. Tonnen Zinn hergestellt. Der Abbau und der Transport von Zinn in Indonesien werden derzeit massiv durch das Wetterphänomen La Nina und daraus resultierende schwere Regenfälle beeinträchtigt. PT Timah stand im letzten Jahr für über 40% der gesamten indonesischen Zinnproduktion. Das Unternehmen stellt zudem bis auf weiteres seine Zinnverkäufe am Kassa-Markt ein und versucht, mit seinen langfristigen Kunden neue Liefervereinbarungen auszuhandeln. Der Zinnpreis dürfte daher trotz des neuen Rekordhochs von über 27.000 USD je Tonne kurzfristig weiter Luft nach oben haben.

Die Aluminiumlagerbestände in Japan, dem weltweit drittgrößten Verbraucher des Leichtmetalls, sind im September im Vergleich zum Vormonat gemäß Angaben des Handelshauses Marubeni leicht um 2,4% auf 230,4 Tsd. Tonnen gesunken. Dies ist jedoch weniger auf eine höhere Nachfrage zurückzuführen, sondern auf niedrigere Importe. Die Vorräte liegen zudem knapp 36% über dem Vorjahresniveau, so dass sich der Abbau relativiert. Der hohe Preis von Aluminium ist unter fundamentalen Gesichtspunkten nicht gerechtfertigt, wird derzeit aber u.a. durch die mögliche Einführung physisch hinterlegter ETFs auf Industriemetalle unterstützt.

Agrarrohstoffe

Die Internationale Kakaoorganisation (ICCO) erwartet nach Ansicht eines führenden Vertreters einen Marktüberschuss von 100 Tsd. Tonnen im gerade begonnenen Erntejahr 2010/11. Das ist noch einmal etwas mehr als die bislang erwarteten 70 Tsd. Tonnen. Dank der ergiebigen Regenfälle in den vergangenen Monaten soll die Ernte in den westafrikanischen Produzentenländern höher ausfallen. Diese stellen 65% der weltweiten Kakaoproduktion. Die ICCO rechnet demnach mit einem Anstieg des weltweiten Angebots um 5,6% auf 3,8 Mio. Tonnen.

Möglicherweise ist diese Schätzung etwas zu optimistisch, denn gleichzeitig dürfte die Kakaoproduktion in Indonesien, dem nach der Elfenbeinküste und Ghana drittgrößten Kakaoproduzenten weltweit, in diesem Erntejahr deutlich niedriger ausfallen. Der indonesische Kakaoverband rechnet aufgrund der kräftigen Regenfälle im Zuge des Wetterphänomens La Nina mit einem Ernterückgang um 9% auf 500 Tsd. Tonnen. Die ICCO geht bislang in Indonesien von einem leichten Produktionsanstieg gegenüber dem Vorjahr aus. Dafür scheint sich auch die Nachfrage schlechter zu entwickeln als bislang gedacht. Die am Morgen veröffentlichten Kakaovermahlungszahlen deuten auf eine Nachfrageabschwächung in Europa hin. In Deutschland lagen die Vermahlungszahlen 5,7% unter dem Vorjahresniveau. In Europa betrug der Rückgang 3,9%.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.