Streik in Frankreich könnte Ölpreis belasten

19.10.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist am Morgen unter die Marke von 83 USD je Barrel gefallen, nachdem der Preis gestern dank eines fallenden US-Dollar im Hoch bis auf 83,3 USD steigen konnte. Zudem sorgt der anhaltende Streik in den französischen Ölhäfen und Raffinerien für psychologische Unterstützung. Es kommt infolge dessen bereits zu einer sichtbaren Verknappung des Angebots an Ölprodukten.

Laut Internationaler Energieagentur hat Frankreich damit begonnen, seine strategischen Kraftstoffreserven anzuzapfen, um die Versorgungsengpässe zu überbrücken. Dies führt in Europa zu einem kräftigen Anstieg der Preise für Benzin und Diesel und zu einer deutlichen Ausweitung der Raffineriemargen. Die Preisdifferenz zwischen Benzin und Rohöl hat sich in den letzten zwei Wochen um 50% auf ein 6-Monatshoch von 175 USD je Tonne ausgeweitet. Davon profitiert auch der Rohölpreis, weil höhere Verarbeitungsmargen die Benzinproduktion attraktiver machen und somit unter normalen Umständen eine höhere Rohölnachfrage der Raffinerien zur Folge haben.

Ganz so eindeutig ist die Sache diesmal allerdings nicht. Denn zum einen können die französischen Raffinerien aufgrund des Streiks derzeit nicht mehr produzieren. Zum anderen besteht eigentlich keine Angebotsknappheit bei Rohöl. Das Rohöl lagert vielmehr in den vollbetankten Schiffen vor den französischen Häfen und wartet lediglich auf seine Entladung nach Beendigung des Streiks. Mit jedem Tag, den der Streik länger dauert, nimmt das Angebot an Rohöl sogar weiter zu, was den Rohölpreis sogar unter Druck setzen könnte. Dasselbe Phänomen ereignete sich in den USA im Herbst 2005, nachdem die Raffineriekapazitäten an der US-Golfküste infolge von Hurrikan Rita für einige Wochen eingeschränkt waren.

Edelmetalle

Die Rohstoffpreise im Allgemeinen und die Edelmetallpreise im Speziellen stehen weiter im Bann des US-Dollars. Die anfänglichen Preisverluste zum Wochenauftakt wurden im gestrigen Handelsverlauf im Zuge einer abermals schwachen US-Währung fast vollständig aufgeholt. Heute Morgen stehen die Edelmetallpreise aufgrund eines nun wieder etwas festeren US-Dollars erneut unter Druck. Ungeachtet dessen schichten die Anleger weiter Gelder innerhalb des Edelmetallsektors um. Während der weltweit größte Gold-ETF, SPDR Gold Trust, Abflüsse von rund 1 Tonne verzeichnete, berichtete sein Pendant auf der Silberseite, iShares Silver Trust, Zuflüsse von knapp 61 Tonnen.

Gemäß Angaben des staatlichen Research-Instituts Antaike dürften die Silberexporte in China in diesem Jahr im Vergleich zum Vorjahr um rund 40% zurückgehen. Dies führt Antaike auf eine steigende inländische Industrienachfrage sowie eine höhere Investmentnachfrage zurück. China ist nach Peru und Mexiko der weltweit drittgrößte Silberproduzent. Bereits in den ersten acht Monaten des Jahres hatte China nur noch 970 Tonnen Silber exportiert, 60% weniger als im Jahr zuvor. Im Gesamtjahr 2009 hatte China noch 3.500 Tonnen Silber ausgeführt. Die geringeren Exporte dürften sich unterstützend auf den Silberpreis auswirken.

Industriemetalle

China hat verlautbaren lassen, dass seine bekannten Reserven an den sog. "Seltenen Erden" auf Basis der aktuellen Produktionsraten nur noch für 15-20 Jahre reichen. Gemäß Angaben des chinesischen Handelsministeriums besaß China Ende 2009 nur noch rund 27 Mio. Tonnen Reserven an "Seltenen Erden". Das Ministerium schließt nicht aus, in einigen Jahren sogar "Seltene Erden" importieren zu müssen. Dies würde das ohnehin schon extrem knappe Angebot am Weltmarkt weiter einengen. Bislang ist China mit einem Anteil von deutlich mehr als 90% der mit Abstand weltweit größte Produzent dieser Metalle. Die Aussagen des chinesischen Handelsministeriums kommen daher überraschend und sind wohl eher in einem politischen Zusammenhang zu sehen.

Die USA bereiten derzeit eine Klage gegen China vor der Welthandelsorganisation vor, nachdem China die Exportquoten für "Seltene Erden" für das zweite Halbjahr drastisch gesenkt hatte. Auch mit Japan schwelt seit einigen Wochen diesbezüglich ein Handelsstreit. Beide Länder sind stark auf Importe von "Seltenen Erden" angewiesen, welche vorwiegend in der Hightech-Branche zum Einsatz kommen.

Laut Informationen der China Iron & Steel Association (CISA) ist die Stahlproduktion in China im September im Vergleich zum Vormonat lediglich um 3% auf 48,5 Mio. Tonnen gesunken. Erwähnenswert in diesem Zusammenhang ist, dass offensichtlich einige der erst kurz zuvor implementierten Energiesparmaßnahmen bereits wieder schrittweise gelockert wurden.

Agrarrohstoffe

Auch der neueste Erntefortschrittsbericht des USDA bestätigt wieder den enormen Vorsprung, den die Erntetätigkeit bei Mais, Sojabohnen und Baumwolle in den USA insbesondere im Vergleich zum Vorjahr, aber auch im Vergleich zum langjährigen Durchschnitt aufweist: 41% der Baumwolle, die zudem eine deutlich bessere Qualität als im Vorjahr aufweist, sind bereits geerntet, bei Mais sind es zwei Drittel und bei Sojabohnen bereits 83%. Auch die Aussaat von US-Winterweizen kommt planmäßig voran: 80% sind mittlerweile ausgebracht und die Hälfte der Pflanzen ist aufgegangen, was etwa dem langjährigen Durchschnitt entspricht.

Die Zuckerrohrernte im Hauptanbaugebiet Maharashtra des größten Verbraucher- und nach Brasilien zweitgrößten Produzentenlandes Indien hat zwar monsunbedingt mit Verspätung begonnen, setzt nun aber zu einem Rekord an. Gegenüber dem Vorjahr wird ein Plus von 34% erwartet. Indien hatte 2008/09 eine Missernte zu beklagen, auch die Ernte in 2009/10 verlief unbefriedigend. Nun könnte das Land wieder ein weitgehend ausgeglichenes internes Verhältnis von Angebot und Nachfrage erreichen, was den Weltmarkt entlasten sollte. Dagegen wird Russland aufgrund des durch die Hitze und Brände beeinträchtigten eigenen Zuckerangebots seine Importe in 2010/11 deutlich erhöhen müssen und könnte zum drittgrößten Importeur aufsteigen. Dennoch scheint der jüngste Preisanstieg auf 28 US-Cents je Pfund übertrieben.

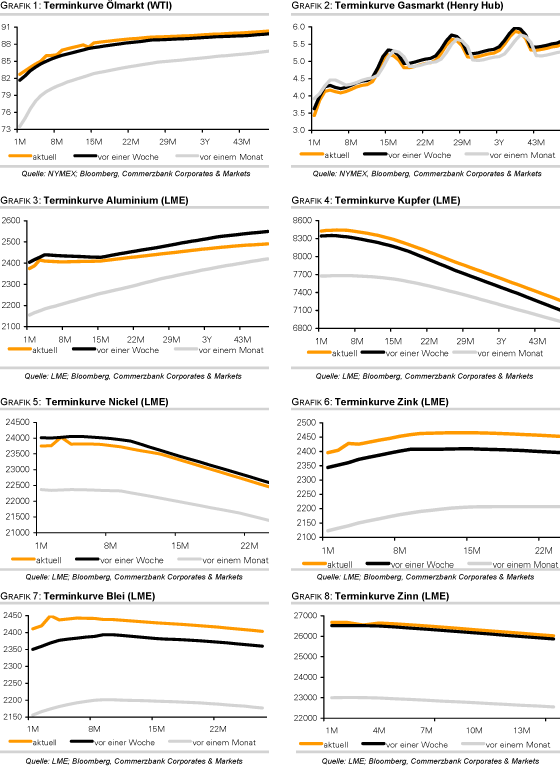

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.