Zinserhöhung in China schickt Rohstoffe auf Talfahrt

20.10.2010 | Eugen Weinberg

Energie

EnergieEin steigender US-Dollar und die erste Leitzinserhöhung in China seit drei Jahren setzten den Ölpreis gestern massiv unter Druck. Der Preis für WTI-Rohöl gab um mehr als 4% nach und fiel erstmals seit Monatsbeginn wieder unter die Marke von 80 USD je Barrel. Der Preisanstieg zuvor war in erster Linie auf die Dollarschwäche und das anhaltende Interesse der Finanzanleger zurückzuführen. Entsprechend empfindlich regiert der Ölpreis, wenn der Wind an den Finanzmärkten dreht. Befürchtungen, dass die Zinserhöhung in China die Ölnachfrage des zweitgrößten Ölverbrauchslandes bremsen könnte, verstärkten den Negativtrend. Der Preis nähert sich damit wieder seinem fundamental gerechtfertigten Niveau an, welches wir bei deutlich unter 80 USD sehen.

Der Chef der Internationalen Energieagentur (IEA), Tanaka, erwartet, dass sich an den Fundamentaldaten bis weit in das kommende Jahr hinein nichts ändern wird. Die gestern vom API veröffentlichten US-Lagerdaten bestätigten erneut, dass der Markt weiterhin reichlich mit Öl versorgt ist. Die Rohöllagerbestände stiegen in der vergangenen Woche unerwartet deutlich um 2,3 Mio. Barrel. Heute veröffentlicht das US-Energieministerium die offiziellen Lagerdaten. Erwartet wird auch hier ein Anstieg der Rohölvorräte um 1,5 Mio. Barrel. Der erwartete Rückgang der Produktvorräte dürfte eher auf die niedrige Raffinerieauslastung zurückzuführen sein als auf eine anziehende Nachfrage. Auch außerhalb der USA steigen die Lagerbestände. In Japan, dem drittgrößten Ölverbrauchsland, sind die industriellen Ölvorräte in der vergangenen Woche sogar um 6% gestiegen und erreichten mit 99,3 Mio. Barrel das höchste Niveau seit zwei Monaten. Sie liegen damit zudem 3,9% über dem Vorjahresniveau.

Edelmetalle

Die Edelmetallpreise können sich heute Morgen zum Handelsstart etwas erholen, nachdem sie gestern im Zuge der überraschenden Zinserhöhung in China und eines festen US-Dollars deutlich nachgaben. Die größten Verluste verzeichnete Silber mit einem Minus von 3,9%, aber auch Gold gab um 2,7% nach. Platin und Palladium waren ebenfalls auf der Verliererstraße zu finden. Der Preisrückgang dürfte jedoch nicht von Dauer sein, da einige Marktteilnehmer die niedrigeren Preise offensichtlich bereits wieder als Kaufgelegenheit erachten. Zudem ging dieser nicht mit Abflüssen aus ETFs einher.

Asiatische Zentralbanken sind weiter darauf bedacht, ihre Währungsreserven zu diversifizieren. So hat die südkoreanische Zentralbank zum ersten Mal überhaupt bekannt gegeben, Goldkäufe in Erwägung zu ziehen. Südkorea besitzt mit 290 Mrd. US-Dollar die weltweit fünftgrößten Währungsreserven. Allerdings macht Gold aktuell lediglich 0,2% (14 Tonnen) dieser Reserven aus. Damit hält Südkorea sogar weniger Gold als China (1,5%). Gemäß Angaben des World Gold Council beträgt der weltweite Durchschnitt des Goldanteils an den Währungsreserven 10%. Die USA, Deutschland und Frankreich halten beispielsweise sogar deutlich über 50% ihrer Reserven in Gold. Der Aufbau einer nennenswerten Position in Südkorea dürfte daher große Auswirkungen auf den Goldpreis haben.

Industriemetalle

Die Metallpreise kamen im Zuge der überraschenden Zinserhöhung in China gestern in der Breite unter Druck. Die Peoples Bank of China hatte zum ersten Mal seit 2007 die Zinsen um 0,25 Prozentpunkte angehoben. Damit soll zwar in erster Linie die Inflation bekämpft werden, dies könnte gleichzeitig jedoch auch zu einer Abkühlung der lokalen Wirtschaft führen. China ist mit einem Anteil von über 40% der mit Abstand weltweit größte Konsument von Industriemetallen. Heute Morgen können sich die Metallpreise bereits wieder leicht erholen.

Die Eckdaten des neuen Fünfjahresplans in China zeigen im Vergleich zum aktuellen, Ende des Jahres auslaufenden Plan, nur unwesentliche Änderungen. Auch im neuen Plan steht das Wachstum an erster Stelle. Dies bedeutet, dass China auch in Zukunft hohe Mengen an Rohstoffen benötigen wird. Viel Wert wird zudem auf die beiden Begriffe "sozialer Wohlstand" und "Innovation" gelegt. Details zum neuen Fünfjahresplan werden im März 2011 veröffentlicht.

Alcoa, der größte US-amerikanische Aluminiumproduzent, schätzt, dass im nächsten Jahrzehnt die globale Aluminiumnachfrage jährlich um 6% steigen wird. Zumindest in den nächsten zwei Jahren scheint das Angebot allerdings problemlos mit der Nachfrage mithalten zu können. Das unabhängige Research-Unternehmen Brook Hunt erwartet für 2011 und 2012 einen globalen Angebotsüberschuss von 1,5 Mio. bzw. 2,1 Mio. Tonnen. Dieses Jahr soll das Angebot die Nachfrage um 1,3 Mio. Tonnen übersteigen.

Agrarrohstoffe

Die Regierung der Ukraine hat ihre vor wenigen Tagen angekündigte Absicht, die Getreideexporte zu beschränken, inzwischen konkretisiert: Bis zum Jahresende werden die weiteren Ausfuhren an Mais auf 2 Mio. Tonnen, die von Weizen auf 500 Tsd. Tonnen und die von Gerste auf 200 Tsd. Tonnen begrenzt. Durch die diesjährige Dürre hat die Ukraine einen Einbruch der Getreideernte von 16% hinnehmen müssen. Das Land war in 2009/10 der viertgrößte Exporteur an Mais und stellte 7% der weltweiten Weizenexporte. Nachdem Russland seine Getreideexporte bereits völlig eingestellt hat, wird das Angebot aus Osteuropa damit nochmals beschränkt, was die Preise weiter unterstützen sollte.

Wichtige Akteure am Baumwollmarkt stellen sich auf langfristig hohe Preise ein. Zwar erwartet der größte staatliche indische Aufkäufer, die Cotton Corp. of India, eine Korrektur in den nächsten Monaten, da die guten US-amerikanischen und indischen Ernten das Angebot erhöhen. Allerdings sollten sich die Preise wegen des robusten Nachfragewachstums und des niedrigen Lager-Verbrauchs-Verhältnisses der Cotton Corp. of India zufolge in den nächsten drei Jahren oberhalb von einem USD je Pfund behaupten können. Am 15. Oktober hatte der Preis für Baumwolle in New York im Handelsverlauf mit 1,198 USD je Pfund das Maximum im 140-jährigen Handel markiert.

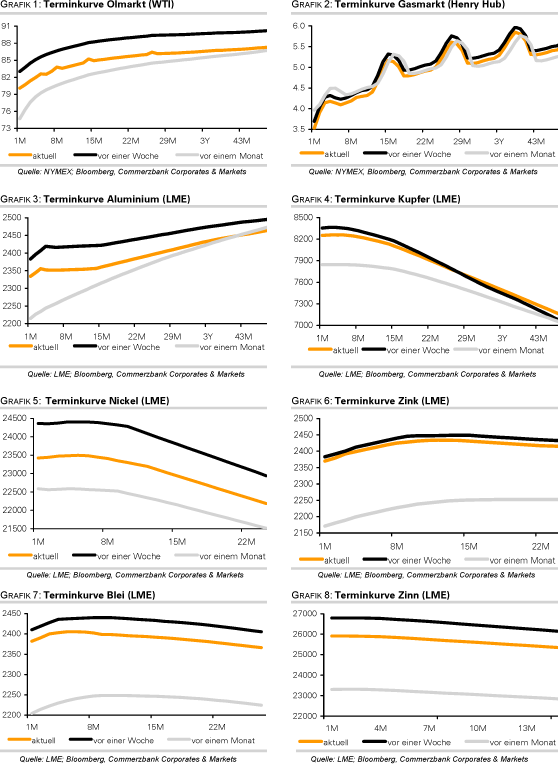

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.