Ölproduktvorräte in Europa sinken merklich

22.10.2010 | Eugen Weinberg

Energie

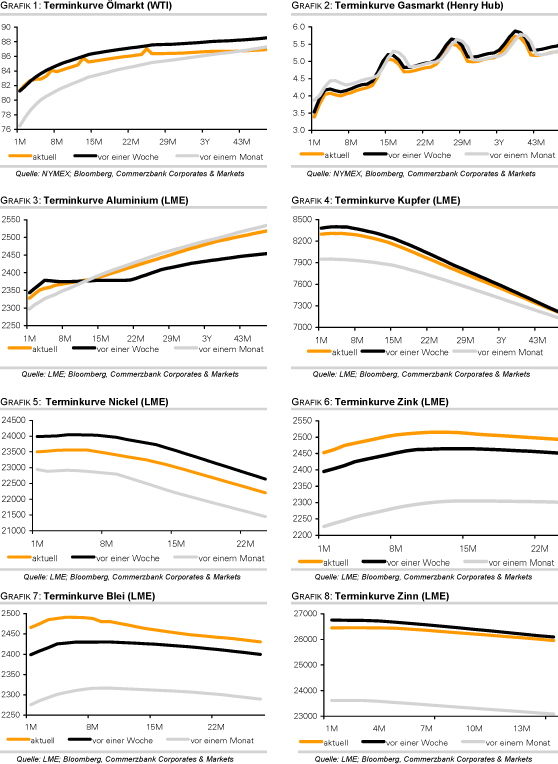

EnergieDer Ölpreis ist gestern unter Druck geraten, konnte sich jedoch über der Marke von 80 USD je Barrel behaupten und sich am Morgen wieder leicht erholen. Die Wechselkursentwicklung bleibt die wichtigste Determinante für den Ölpreis ist, gilt es heute auf das Treffen der G20-Finanzminister in Südkorea zu achten. Die andauernden Streiks in den französischen Ölhäfen und Raffinerien machen sich in deutlich gesunkenen Lagerbeständen bemerkbar. Die Benzinlagerbestände in der Region Amsterdam-Rotterdam-Antwerpen (ARA) sanken in der vergangenen Woche um 7% auf 790 Tsd. Tonnen, die Gasölvorräte gingen um 8% auf 2,34 Mio. Tonnen zurück.

Die streikbedingte Verknappung des Angebots in Europa hat nicht nur zu einer deutlichen Ausweitung der Raffineriemargen beigetragen, sondern scheint auch zu deutlich höheren US-Exporten nach Europa beizutragen. Einem Tankschiffbetreiber zufolge sind die US-Dieselexporte zuletzt um 20% auf 600 Tsd. Barrel pro Tag gestiegen. Dies könnte in den kommenden Wochen zu einem weiteren Rückgang der nach wie vor sehr hohen US-Destillatevorräte beitragen. Die US-Benzinlagerbestände könnten ebenfalls sinken, weil wegen des Streiks in Frankreich weniger Benzin aus Europa importiert wird. Somit könnte der Streik in Frankreich auch die US-Produktpreise indirekt unterstützen.

Der US-Erdgaspreis ist gestern auf ein 13-Monatstief von 3,35 USD je mmBtu gefallen. Die US-Erdgaslagerbestände sind in der vergangenen Woche um 93 Mrd. Kubikfuß gestiegen. Der Lageraufbau fiel damit deutlich stärker aus als im Durchschnitt der vergangenen fünf Jahre. Der Lagerüberhang, welcher bis Anfang September noch kontinuierlich gesunken war, weitete sich daraufhin auf 8,4% aus. Dennoch liegen die Erdgasvorräte noch immer 3,4% niedriger als vor einem Jahr, so dass das niedrige Preisniveau übertrieben scheint.

Edelmetalle

Sollten heute keine außergewöhnlichen Vorkommnisse geschehen, wird Gold auf Wochenbasis zum ersten Mal seit sechs Wochen wieder eine negative Preisentwicklung aufweisen. Vom Allzeithoch letzte Woche ist der Goldpreis mittlerweile um 4,5% bzw. rund 60 USD gefallen. Bemerkenswert ist, dass der Preisrückgang in dieser Woche nur mit geringen ETF-Abflüssen einherging. Dies lässt darauf schließen, dass spekulative Finanzinvestoren Gewinne mitgenommen haben. Einen Einblick kann die Statistik zur Marktpositionierung der CFTC geben, die heute Abend nach Handelsschluss veröffentlicht wird. Allerdings berücksichtigt die Statistik nur Daten bis einschließlich Dienstag.

Heute hat das zweitägige Treffen der G20-Finanzminister und Zentralbankvertreter in Südkorea begonnen. Aussagen zum derzeitigen "Währungskrieg" dürften zum einen die US-amerikanische Währung und zum anderen den Goldpreis beeinflussen.

Der weltweit größte Platinproduzent, Anglo Platinum, berichtete für das dritte Quartal einen Anstieg seiner Produktion im Vorjahresvergleich um 11% auf 697 Tsd. Unzen. Das höhere Angebot trifft auf eine sich weiter erholende Nachfrage aus der Automobil- und auf reges Interesse von der Schmuckindustrie.

Industriemetalle

Die hohen Zink- und Bleipreise haben in China zu einem deutlichen Anstieg der Produktion dieser beiden Industriemetalle geführt. Bei Zink wurde gemäß Angaben des nationalen Statistikbüros im September mit 505 Tsd. Tonnen ebenso ein Rekordwert erreicht wie bei Blei mit 421 Tsd. Tonnen. Damit dürften sich die ohnehin schon hohen globalen Angebotsüberschüsse an diesen beiden Märkten noch weiter ausweiten und Schätzungen der International Lead and Zinc Study Group (ILZSG) zufolge auch bis weit ins nächste Jahr anhalten. Dennoch haben die Zink- und Bleipreise an der LME gestern zum ersten Mal seit Mitte April bzw. Mitte Januar jeweils wieder die Marke von 2.500 USD je Tonne überschritten.

Dagegen war die sehr energieintensive chinesische Aluminiumproduktion im Monatsvergleich relativ deutlich rückläufig. Sie gab um 8,4% auf 1,17 Mio. Tonnen nach. Dies ist auf die Einführung der Energiesparmaßnahmen in China zurückzuführen, in deren Zuge veraltete Produktionskapazitäten stillgelegt wurden. Aus demselben Grund ist ebenfalls die Stahlherstellung im Reich der Mitte im September zurückgegangen, und zwar um 5,9% im Vorjahresvergleich auf 47,95 Mio. Tonnen. Der Verband der chinesischen Eisen- und Stahlindustrie geht davon aus, dass die inländische Stahlproduktion auch im vierten Quartal auf einem niedrigen Niveau bleiben wird. Das hohe Überangebot dürfte sich damit leicht abbauen und zudem für relativ stabile Stahlpreise sorgen.

Agrarrohstoffe

Der Preis für Arabica-Kaffee ist gestern erstmals seit 13 Jahren über die Marke von 2 USD je Pfund gestiegen. Innerhalb der letzten vier Monate hat sich Arabica somit um 50% verteuert. Hintergrund sind Sorgen vor Angebotsengpässen. So sind die Lagerbestände in den Produzentenländern nach Angaben der Internationalen Kaffeeorganisation (ICO) vor Beginn des Erntejahres 2010/11 auf weniger als 12 Mio. Sack gesunken, den niedrigsten Stand seit Beginn der Aufzeichnungen. Es bestand die Hoffnung, dass sich die Lage mit der gerade begonnenen Ernte in Kolumbien entspannt. Allerdings sah sich die kolumbianische Regierung in diesem Monat zu einer Abwärtsrevision ihrer Ernteprognose für 2010 um 5% auf 9,5 Mio. Sack veranlasst.

Im vergangenen Jahr hatte Kolumbien mit 7,8 Mio. Sack die niedrigste Ernte seit 33 Jahren verzeichnet. Auch in Brasilien könnte die Kaffeeernte im nächsten Jahr aufgrund von Baumpflegemaßnahmen niedriger ausfallen als erwartet. Erschwerend kommt hinzu, dass der weltgrößte Kaffeeproduzent in ein ertragsschwaches Jahr laufen wird, so dass die diesjährige Ernte von 47,2 Mio. Sack bei weitem nicht erreicht werden dürfte. Wir erachten das derzeitige Preisniveau dennoch als zu hoch und im hohen Maße spekulativ getrieben. Die ICO geht für das Erntejahr 2010/11 weiterhin von einem Anstieg der weltweiten Kaffeeproduktion um ca. 12% auf 133-135 Mio. Sack aus. Das hohe Preisniveau dürfte zudem nicht spurlos an der Nachfrage vorübergehen, welche laut ICO im Jahr 2009 bei 129,1 Mio. Sack lag.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.