Freundlicher und ruhiger Wochenauftakt

25.10.2010 | Eugen Weinberg

Energie

EnergieDer Ölmarkt eröffnet die neue Handelswoche dank eines schwächeren US-Dollar und fester Aktienmärkte mit freundlicher Tendenz. Der WTI-Ölpreis kann um 1,5% bis auf 83 USD je Barrel steigen. Daneben sorgt Hurrikan Richard für psychologische Unterstützung. Dieser könnte in den kommenden Tagen die mexikanische Ölproduktion in der Bucht von Campeche im südlichen Golf von Mexiko beeinträchtigen. Auf diese Region entfallen zwei Drittel der gesamten mexikanischen Ölproduktion. Mexiko ist einer der führenden Öllieferanten der USA, was zu fallenden US-Importen und einem Rückgang der US-Lagerbestände führen könnte.

Unterdessen hat China bekanntgegeben, dass die heimische Ölproduktion in diesem Jahr um 5,5% gegenüber dem Vorjahr auf 200 Mio. Tonnen (4 Mio. Barrel pro Tag) steigen soll. Angesichts einer impliziten Ölnachfrage von 8,68 Mio. Barrel pro Tag im September bleibt der Importbedarf Chinas nichts desto trotz beträchtlich. Außerhalb Chinas bleibt die Ölnachfrage dagegen verhalten. Das drittgrößte Ölverbrauchsland Japan hat im September mit 3,72 Mio. Barrel 0,8% weniger Rohöl importiert als im Vorjahr, nachdem die Ölimporte in den vorangegangenen drei Monaten dank der höheren Nachfrage in den Sommermonaten gestiegen waren.

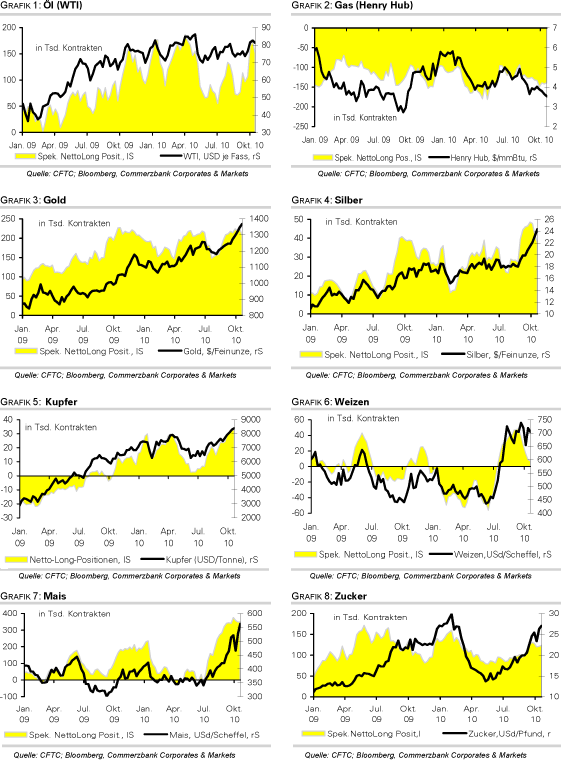

Der Preisrückgang in der vergangenen Woche auf zeitweise unter 80 USD war maßgeblich auf Gewinnmitnahmen spekulativer Finanzanleger zurückzuführen. Diese haben in der Woche zum 19. Oktober ihre spekulativen Netto-Long-Positionen um 24 Tsd. auf 150.681 Kontrakte abgebaut. Das Korrekturpotenzial bleibt damit noch immer beträchtlich. Solange der US-Dollar unter Druck bleibt, ist das Risiko hierfür allerdings gering.

Edelmetalle

Im Zuge eines schwachen US-Dollar kann der Goldpreis zu Wochenbeginn wieder zulegen und handelt heute Morgen knapp unter 1.350 USD je Feinunze. Das Treffen der G20-Finanzminister und Zentralbankchefs in Südkorea endete ohne konkretes Ergebnis. Zwar verpflichteten sich die G20-Mitglieder dazu, sich "mehr in Richtung Währungssysteme zu bewegen, die vom Markt bestimmt werden und von kompetitiver Abwertung abzusehen", eine Definition dieses Begriffs wurde jedoch nicht mitgeliefert. Somit bleiben die Spannungen zwischen den einzelnen Ländern bestehen, was eine jeweils angemessene Geld- und Währungspolitik ist. Gold dürfte daher von den Anlegern weiter nachgefragt bleiben.

Die spekulativ orientierten Finanzinvestoren haben zunächst jedoch in der Woche zum 19. Oktober Gewinne mitgenommen und ihre Netto-Long-Positionen um 6,8% auf 208,7 Tsd. Kontrakte reduziert. Dies entspricht dem niedrigsten Niveau seit Ende August.

Bei Silber wurden die Netto-Long-Positionen in der Betrachtungsperiode um 9% auf 37,9 Tsd. Kontrakte abgebaut. Dies stellt bereits den dritten Wochenrückgang in Folge dar. Dass sich der Silberpreis dennoch auf dem aktuellen Niveau halten kann, liegt an hohen Zuflüssen in Silber-ETFs. Der größte Gewinner zu Wochenbeginn ist allerdings Palladium, das um 4% auf knapp 620 USD je Feinunze und damit den höchsten Stand seit Mitte 2001 steigt.

Industriemetalle

Unterstützt durch sehr feste asiatische Aktienmärkte und einen schwachen US-Dollar starten die Industriemetalle mit deutlichen Preiszuwächsen in die neue Handelswoche. Mit über 8.500 USD je Tonne markiert Kupfer heute Morgen an der LME den höchsten Stand seit Juli 2008. In Shanghai handelt das Metall zum ersten Mal seit Mai 2008 wieder über der Marke von 65.000 Yuan je Tonne. An der COMEX haben die spekulativ orientierten Finanzanleger in der Woche zum 19. Oktober ihre Netto-Long-Positionen bei Kupfer die fünfte Woche in Folge auf 32,8 Tsd. Kontrakte und damit ein neues Allzeithoch ausgeweitet. Die Stimmung bleibt demnach sehr euphorisch.

Angefacht wird sie zudem durch einen möglichen Streik und damit potenzielle Produktionsunterbrechungen in der Collahuasi-Mine in Chile. Noch diese Woche soll es zu einer Abstimmung der Minenarbeiter über einen Streik kommen. Collahuasi ist eine der größten Kupferminen weltweit und hat im letzten Jahr rund 535 Tsd. Tonnen Kupfer produziert. Dies entspricht 3,4% der gesamten globalen Kupferproduktion. Sollte die Produktion tatsächlich beeinträchtigt werden, würde dies das ohnehin schon angespannte Angebots-Nachfrage-Verhältnis zusätzlich belasten und das Angebotsdefizit ausweiten. Der Kupferpreis dürfte daher kurzfristig gut unterstützt bleiben.

Zink und Blei steigen jeweils auf 9-Monatshochs. Sie profitieren von der Schließung einer großen Schmelzanlage in China, nachdem diese giftiges Thallium in einen Fluss abgelassen haben soll.

Agrarrohstoffe

Weizen, Mais und Sojabohnen starten mit Zugewinnen in die neue Handelswoche. Am Freitag hatten Gewinnmitnahmen zu leichten Preisabschlägen geführt, nachdem das USDA gemeldet hatte, dass die Maisexporte der USA angesichts des hohen Preisniveaus um 72% unter dem Durchschnitt der vorigen vier Wochen und damit auf ein Sechsjahrestief gefallen sind. Dieser Rückgang sollte aber nicht überbewertet werden. So meldet die chinesische Zollbehörde Maisimporte im September in Höhe von über einer halben Million Tonnen. Weizen konnte nach der Bestätigung durch den russischen Präsidenten, dass Russlands Exportstopp bis Juli 2011 in Kraft bleiben wird, etwas zulegen, auch wenn dieses Datum bereits vorher im Markt kursierte.

In der Woche zum 19. Oktober haben die spekulativen Finanzanleger ihre Netto-Long-Positionen bei Weizen wie in den Vorwochen nochmals leicht zurückgenommen, bei Mais und Sojabohnen dagegen weiter ausgebaut. Bei Sojabohnen stehen sie mit gut 140 Tsd. Kontrakten auf Rekordniveau, bei Mais nicht weit vom Ende September erreichten Hoch entfernt. Die zügige Ernte in den USA kann also den Optimismus nicht bremsen, zumal die Gefahr weiterer Abwärtsrevisionen bei der Maisernte besteht und die Sojabohnenaussaat in Brasilien aufgrund zu geringer Niederschläge deutlich hinter dem Vorjahr zurückbleibt.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

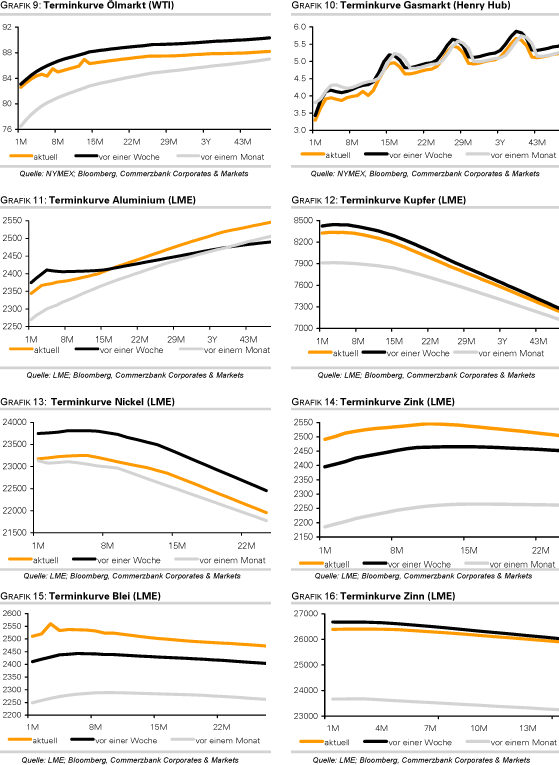

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.