China hebt Kraftstoffpreise an

26.10.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist wieder unter die Marke von 83 USD je Barrel gefallen. Ein etwas stärkerer US-Dollar sorgte für Gegenwind. Der ehemalige Tropensturm Richard scheint zudem keine Gefahr mehr für die mexikanische Ölproduktion darzustellen. Zusätzlich belastet die Erwartung eines erneuten Anstiegs der US-Lagerbestände. Die heutigen API-Daten könnten auch erste Hinweise darauf geben, ob der Streik in den französischen Ölraffinerien zu einem Abbau der US-Vorräte an Ölprodukten geführt hat.

China hat heute zum ersten Mal seit sieben Monaten die Kraftstoffpreise an den Tankstellen um 3% angehoben. Dadurch dürfte es für die chinesischen Raffinerien attraktiver werden, mehr Rohöl zu verarbeiten, was sich in einer höheren Ölnachfrage und steigenden Importen niederschlagen könnte und somit den Ölpreis unterstützen würde. Zwar ist es unwahrscheinlich, dass der Kraftstoffverbrauch in China durch diese Maßnahme nennenswert gebremst wird.

Dennoch könnten die Raffinerien mehr Ölprodukte produzieren als für den heimischen Bedarf benötigt wird. Das überschüssige Benzin oder Diesel, welches nicht in die strategische Lagerhaltung geht, dürfte exportiert werden und somit das bereits bestehende globale Überangebot von Ölprodukten vergrößern. Dies würde sich negativ auf die internationalen Preise von Ölprodukten und die Raffineriemargen außerhalb Chinas auswirken. Die staatliche chinesische Reformkommission geht zudem davon aus, dass der Einfluss der Kraftstoffpreiserhöhung auf die allgemeine Preisentwicklung gering sein wird. Somit sind infolge der Preisanhebung keine monetären Straffungsmaßnahmen zu erwarten, so dass von dieser Seite kein Gegenwind für die Rohstoffpreise zu erwarten ist.

Edelmetalle

Gemäß Angaben der Bombay Bullion Association könnten die Goldimporte in Indien, dem weltweit größten Goldkonsumenten, im Oktober mehr als 40 Tonnen betragen haben. Der Verband geht zudem davon aus, dass die Goldimporte im gesamten Jahr mindestens das Niveau des Vorjahres von 340 Tonnen erreichen werden. Damit hat sich die Schmucknachfrage offensichtlich an das höhere Preisniveau gewöhnt. Kleinere Preisrückgänge werden selbst auf dem aktuell hohen Niveau zu Käufen genutzt. Dies spiegelt sich auch in einer starken indischen Goldnachfrage im Vorfeld eines der wichtigsten religiösen Feste, "Diwali", Anfang November wider. Der Goldpreis dürfte daher auf dem aktuellen Niveau gut unterstützt sein.

China war im Falle von Silber auch im September Netto-Importeur des Edelmetalls. In den ersten neun Monaten des Jahres hat das Land laut Daten des chinesischen Zolls 3.993 Tonnen Silber und damit knapp 25% mehr als im Vorjahr importiert. China ist zwar mittlerweile der weltweit drittgrößte Silberproduzent, weist aber zugleich auch einen der am schnellsten wachsenden Absatzmärkte für Silber auf. Sollte sich das hohe Wirtschaftswachstum in China fortsetzen, dürfte dies zu einem weiteren Nachfrageanstieg bei Silber führen. Der Importbedarf Chinas sollte daher weiter steigen, was sich positiv auf den Preis auswirken dürfte.

Industriemetalle

Die hohen Metallpreise machen sich in China in einer geringeren Nachfrage der Endkonsumenten bemerkbar. Wie am Beispiel von Kupfer zu sehen ist, sind die Prämien, die von chinesischen Importeuren gegenüber dem LME-Preis bezahlt werden, zuletzt deutlich gesunken. Nachdem der Kassa-Kupferpreis an der Börse Shanghai auf den höchsten Stand seit 27 Monaten gestiegen ist, halten sich die Konsumenten mit Käufen zurück und verbrauchen stattdessen lieber ihre Lagerbestände. Sollte die Nachfragedynamik weiter nachlassen, könnte dies zu fallenden Preisnotierungen führen.

China war im September zum ersten Mal seit Mai wieder Netto-Importeur von Aluminium. Dies ist auf eine geringere inländische Produktion im Zuge der Energiesparmaßnahmen zurückzuführen. Angaben des Research-Instituts CRU zufolge hat allein der größte chinesische Aluminiumproduzent, Aluminum Corp. of China, Kapazitäten von 400 Tsd. Tonnen stillgelegt. Dies entspricht rund 10% seiner gesamten Produktionskapazitäten. Um dem geringeren Angebot und einem weiteren deutlichen Preisanstieg entgegenzuwirken, verkauft China Anfang November 96 Tsd. Tonnen Aluminium aus seinen staatlichen Reserven. Das Reich der Mitte hatte letztes Jahr u.a. 590 Tsd. Tonnen an Aluminiumreserven aufgebaut. Der Aluminiumpreis dürfte kurzfristig dennoch gut unterstützt bleiben. Neuen Auftrieb könnte es zudem durch die geplante Einführung der ETPs geben.

Agrarrohstoffe

Zuletzt waren es Nachrichten über einen Kälteeinbruch beim weltgrößten Baumwollproduzenten und -importland China, die die Notierungen für den Textilrohstoff wiederum neue Rekordstände erklimmen ließen. Auch die Folgen eines Hagelsturms über Texas beunruhigen den Markt, zumal noch unklar ist, wie stark das Angebot des weltgrößten Baumwollexporteurs USA dadurch beeinträcht wurde. Allerdings ist inzwischen bereits gut die Hälfte der US-Ernte eingebracht, während es zum gleichen Datum des Vorjahres erst 19% waren. Auch die Qualität der Pflanzen ist weiterhin viel besser als in der letzten Saison, wie der jüngste Erntefortschrittsbericht des USDA zeigt.

Weniger Erfreuliches vermeldet der USDA-Erntefortschrittsbericht dagegen über den Stand der Aussaat von Winterweizen. Zwar ist mit 88% inzwischen ein ähnlich hoher Prozentsatz ausgebracht und zu 64% aufgegangen wie im langjährigen Durchschnitt, doch wird der Zustand der Pflanzen nur zu 47% als gut oder sehr gut bezeichnet, verglichen mit 62% zum gleichen Zeitpunkt des Vorjahres. Die schlechtere Pflanzenqualität dürfte auf das Wetterphänomen La Niña zurückzuführen sein, welches mit Regenarmut in den Hauptanbaugebieten der amerikanischen Prärien und den südlichen Landesteilen einhergeht. Angaben zur mit Winterweizen bestellten Fläche wird das USDA erst im Januar veröffentlichen.

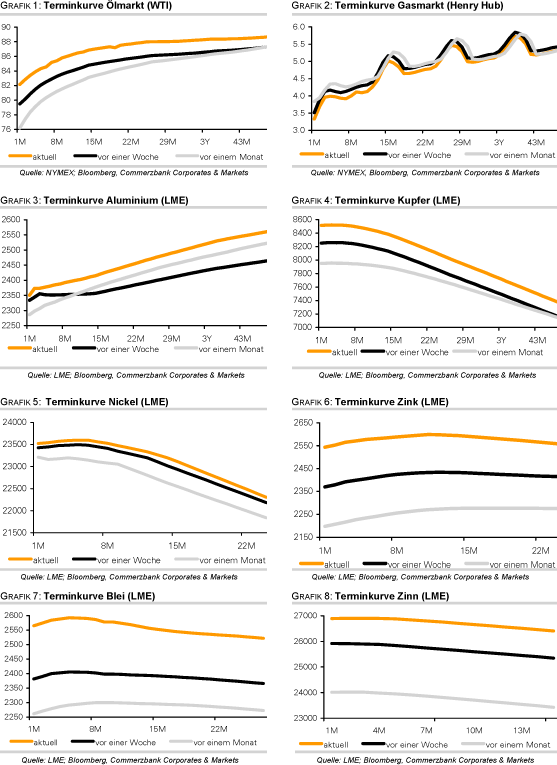

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.