Neue Spekulationen über chinesische Goldkäufe

27.10.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist am Morgen unter die Marke von 82 USD je Barrel gefallen. Ein deutlich festerer US-Dollar und ein unerwartet kräftiger Anstieg der US-Rohöllagerbestände wirkten sich preisbelastend aus. Angesichts dessen fällt der Preisrückgang um 1% seit gestern noch vergleichsweise moderat aus. Laut American Petroleum Institute sind die US-Rohölvorräte in der vergangenen Woche um 6,4 Mio. Barrel gestiegen. Dies war der stärkste Anstieg seit sieben Monaten. Die Lagerbestände befinden sich knapp 10% über dem Vorjahresniveau und liegen nur noch knapp unter dem Allzeithoch von Mai 2009. Die Versorgung des US-Marktes mit Rohöl ist somit weiterhin mehr als reichlich, so dass Preise oberhalb von 80 USD je Barrel fundamental kaum zu rechtfertigen sind.

Dies bestätigen auch die aktuellen Zahlen von Mastercard zur Benzinnachfrage in den USA. Diese lag in der vergangenen Woche 2,7% niedriger als im Vorjahr. Heute veröffentlicht das US-Energieministerium die offiziellen Lagerdaten. Nach dem API-Bericht bestehen für die Prognose eines Lageraufbaus bei Rohöl von 1 Mio. Barrel Aufwärtsrisiken. Der Ölpreis dürfte daher unter Druck bleiben, wenn der US-Dollar nicht wieder zur Schwäche neigt. Neben der Entwicklung der Rohölvorräte dürfte auch interessant sein, ob der Streik in Frankreich zu einem Abbau der US-Lagerbestände bei Ölprodukten geführt hat. Der Rückgang der API-Benzinvorräte in der vergangenen Woche um 1,8 Mio. Barrel könnte ein Indiz dafür sein. Laut dem Verband der französischen Petroleumindustrie hat Frankreich in der vergangenen Woche ca. 100 Tsd. Tonnen Kraftstoff pro Tag importiert.

Edelmetalle

Ein fester US-Dollar sorgt heute Morgen für Abgabedruck. Der Goldpreis gibt um knapp 1% nach und notiert bei rund 1.330 USD je Feinunze. Erneut gibt es Berichte aus China, wonach das Land seine Goldreserven deutlich ausbauen soll. Ein Vertreter der Internationalen Handelskammer Chinas wird dahingehend zitiert, dass die Goldreserven bei weitem nicht ausreichend seien, sollte der Yuan eine internationale Währung wie z.B. der US-Dollar oder Euro werden. China sollte daher seine Goldreserven auf das Niveau der USA erhöhen. Die US-Goldreserven belaufen sich laut World Gold Council auf 8.133 Tonnen, China im Vergleich dazu besitzt lediglich 1.054 Tonnen. Das Reich der Mitte war zwar im vergangenen Jahr mit 314 Tonnen der weltweit größte Goldproduzent, ein signifikanter Aufbau der Goldreserven müsste aber wohl über Zukäufe am Markt erfolgen. Damit es nicht zu Verwerfungen am Goldmarkt kommt, müsste der Aufbau sehr graduell erfolgen.

Die US-Regulierungsbehörde für den Futureshandel, CFTC, hat gemäß Aussagen von Kommissionsmitglied Bart Chilton Anzeichen zur Preisbeeinflussung am Silbermarkt gefunden. Es habe wiederholt betrügerische Versuche gegeben, den Silberpreis zu kontrollieren. Die CFTC untersucht derzeit den Silbermarkt und möchte zu gegebener Zeit die Öffentlichkeit über das Ergebnis informieren.

Industriemetalle

Gewinnmitnahmen und ein fester US-Dollar bringen die Metallpreise heute Morgen unter Druck. Mit rund 2,5% zeigt sich Zink dabei als der größte Verlierer. Wir hatten bereits mehrfach darauf hingewiesen, dass der Preisanstieg bei Zink und Blei unter den Industriemetallen fundamental am wenigsten gerechtfertigt werden kann. Dies wird auch durch Meldungen des kanadischen Minenunternehmens Teck Resources verdeutlicht. Die Produktion in der Red Dog Zinkmine, eine der größten weltweit, wird schneller als geplant ausgeweitet. Im vergangenen Jahr wurden dort 583 Tsd. Tonnen Zinkkonzentrat produziert. Damit stand allein diese Mine für rund 5% der gesamten weltweiten Minenproduktion. Der Markt bleibt daher sehr gut mit Zink versorgt. Dies wird auch von der International Lead and Zinc Study Group (ILZSG) bestätigt. Diese berichtete für die ersten acht Monate des Jahres einen Angebotsüberschuss am globalen Zinkmarkt von 166 Tsd. Tonnen.

Aufgrund der Energiesparmaßnahmen in China und den daraus resultierenden Produktionskürzungen hat das Ministerium für Industrie- und Informationstechnologie seine diesjährige Prognose für die inländische Aluminiumproduktion um 1 Mio. auf 16 Mio. Tonnen nach unten revidiert. Dies entspricht dennoch einem Anstieg von 23% gegenüber Vorjahr. Gleichzeitig befinden sich in China laut Angaben des Industrieverbands für Nichteisenmetalle allerdings 3,6 Mio. Tonnen neue Aluminiumkapazitäten im Bau. Daher bleibt auch der Aluminiummarkt noch gut versorgt.

Agrarrohstoffe

Zwar kommen aus Vietnam, dem größten Anbauland von Robusta-Kaffee, positive Nachrichten über die Ertragsaussichten für das im Oktober gestartete Kaffeejahr 2010/11, doch dämpft das bisher die Preise nicht. Vielmehr hält sich der Preis nahe des vor einigen Tagen erzielten Zweijahreshochs von knapp 1.900 USD je Tonne. Dabei wäre ein Anstieg der beginnenden vietnamesischen Ernte auf nun erwartete 1,2 Mio. Tonnen - etwa 20 Mio. Sack - nach 1,05 Mio. Tonnen im Vorjahr durchaus beachtlich und etwas stärker als bisher prognostiziert. Gute Witterungsbedingungen besonders zur empfindlichen Blütezeit und zusätzliche Erträge aus neu angelegten Plantagen sind die Hauptgründe für diese Entwicklung. Insbesondere die derzeitige Knappheit auf dem Markt für Arabica-Kaffee stützt auch die Notierungen auf dem Robusta-Markt in London.

Die unerfreulichen Neuigkeiten über den Zustand des aufgehenden US-Winterweizens, von denen der Erntefortschrittsbericht des USDA berichtet hatte, haben gestern zu einem Anstieg der Notierungen für Weizen an der Börse in Chicago um 2,7% geführt. Denn der schlechteste Zustand der Pflanzen seit acht Jahren nährt Befürchtungen, dass der weltgrößte Exporteur USA im kommenden Jahr mit einer geringeren Ernte rechnen muss.

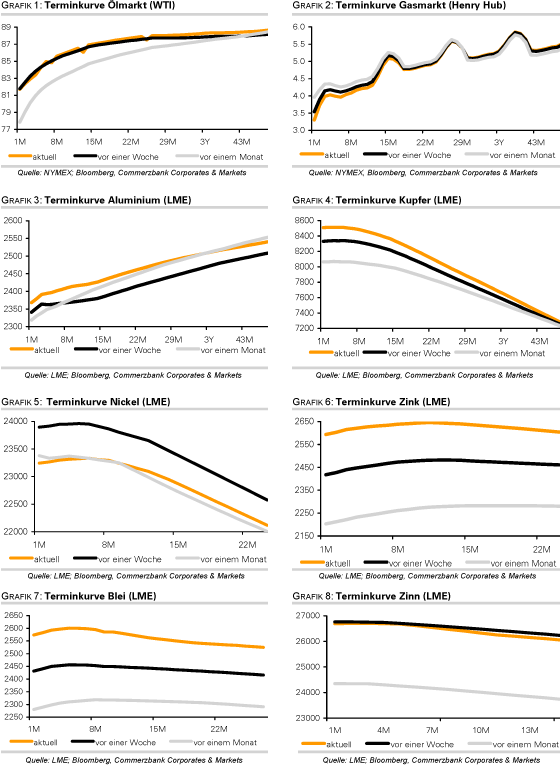

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.