Inflation und US-Staatsanleihen

28.10.2010 | Steve Saville

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 17. Oktober 2010 auf www.speculative-investor.com veröffentlicht wurde.

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 17. Oktober 2010 auf www.speculative-investor.com veröffentlicht wurde.Monetäre Inflation

Was mit dem Geldmengenwachstum passiert, kann man unter diesem Link verfolgen. Was wir in unseren Artikeln ganz allgemein TMS (True Money Supply) nennen, wird auf der verlinkten Webseite als TMS 2 bezeichnet.

Ende September zeigte unser bevorzugter Maßstab für das US-Geldangebot (TMS 2) eine Wachstumsrate von 11,2% im Vergleich zum Vorjahreszeitraum, zudem ist dieser TMS 2 ganze 20 Monate im zweistelligen Bereich gewesen. Das zeugt natürlich von deutlicher monetärer Inflation, auch wenn sie der Fed scheinbar immer noch nicht deutlich genug ist. Die Wachstumsrate (im Vergleich zum Vorjahreszeitraum) des TMS 1 lag bei 4,9%. TMS 1 ist ein engerer Maßstab für das US-Geldangebot, der die Spareinlagen nicht mitrechnet. Die Wachstumsrate von TMS 1 war in den vergangenen Monaten niedrig genug, um den Überzeugungen einiger Deflationsprognosten Auftrieb zu geben, es sei aber angemerkt, dass TMS 1 jetzt steigt.

Die Erbsenzähler in der EZB haben ihre Berechnungen zum Geldangebot für den Monat September noch nicht abgeschlossen (das passiert, wenn die Leute 6 Wochen Urlaub pro Jahr machen können), doch die Euro-TMS-Zahlen für August zeigen ein Wachstum von 8,1% im Vergleich zum Vorjahreszeitraum. Die europäischen Inflationierer hängen also ihren US-Kollegen hinterher, obgleich sie immer noch gute Arbeit leisten. Der Euro ist nicht in Gefahr, seine Kaufkraft aufrechtzuerhalten.

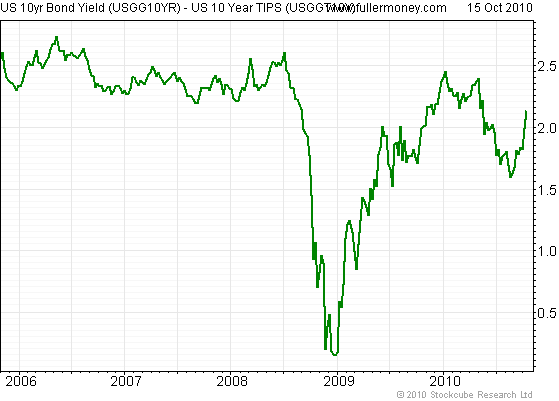

Inflationserwartungen

Der folgende Chart von Fullermoney.com zeigt die Rendite einer standardmäßigen Treasury Note mit 10-jähriger Laufzeit minus der Rendite einer TIPS mit 10-jähriger Laufzeit (eine "inflationsgeschützte" Treasury Note mit 10-jähriger Laufzeit). Wir bezeichnen diese Ertragsdifferenz als den "geschätzten Verbraucherpreisindex (CPI)", denn hier spiegeln sich die Marktschätzungen dahingehend wieder, wie hoch in den kommenden Jahren der durchschnittliche Verbraucherpreisindex (CPI) in den staatlichen Angaben ausfallen wird.

Der Chart zeigt den drastischen Einbruch der Inflationserwartungen des Jahres 2008 und deren ebenso drastischen Anstieg im Jahr 2009. Jeder, der meint, die Fed würde mit ihren Anstrengungen das Unmögliche versuchen, sollte sich diesen Chart ganz genau ansehen. Während der zweiten Hälfte des Jahres 2008 und im ersten Quartal 2009 erlebten die USA das größte finanzielle "Deleveraging" ihrer Geschichte, und trotzdem war es der Fed möglich, ein gewaltiges Ansteigen der Wachstumsraten für monetäre Inflation zu bewerkstelligen. Und nicht nur das, innerhalb von nur zwölf Monaten konnte sie zudem noch die Inflationserwartungen wieder etwa in die Mitte der 2005er-2008er Spanne bringen. Die Fed kann zwar kein reales Wirtschaftswachstum vorantreiben, aber es wird ihr immer möglich sein, den US-Dollar abzuwerten.

Konzentrieren wir uns jetzt auf die diesjährige Entwicklung des "geschätzten CPI": Im Zeitraum zwischen Mai und Juli war es zu einem deutlich Rückgang gekommen und dann zu einem deutlichen Rücksprung gegen Mitte August. Der starke Rücksprung im "geschätzten CPI" zwischen August und Oktober fiel mit großen Rallies der Rohstoff- und Aktienkurse zusammen; er wurde, so denken wir, in großem Umfang durch die Vorwegnahme von QE 2 vorangetrieben. Der Markt für US-Staatsanleihen hatte sich während dieser Zeit bemerkenswert gut gehalten, möglicherweise weil die Fed deutlich gemacht hatte, sie plane eine Abwertung des Dollars durch die Monetisierung von staatlichen Schuldenpapieren.