Kräftiger Lageraufbau setzt Ölpreis unter Druck

28.10.2010 | Eugen Weinberg

Energie

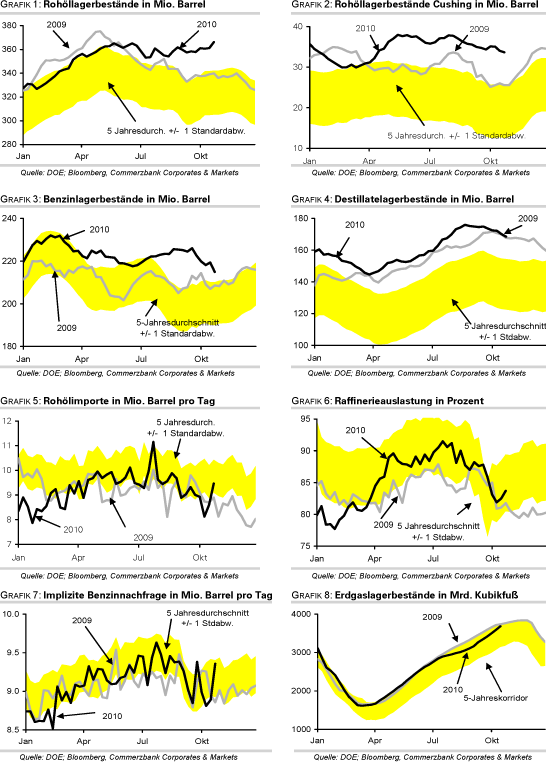

EnergieDer WTI-Ölpreis ist gestern bis auf 80,5 USD je Barrel gefallen, nachdem das US-Energieministerium einen deutlich stärker als erwartet ausgefallenen Anstieg der US-Rohöllagerbestände in der vergangenen Woche um 5 Mio. Barrel bekanntgab. Ausschlaggebend für den Lageraufbau war ein kräftiger Anstieg der Importe, welcher die höhere Raffinerieauslastung überkompensierte. Der Lagerbericht bestätigt damit das vorherrschende Bild, dass der Ölmarkt reichlich versorgt ist.

Positiv anzumerken ist dagegen der Rückgang der Ölvorräte in Cushing, dem Haupthandelspunkt von WTI. Zudem gingen die Benzinlagerbestände überraschend deutlich um 4,4 Mio. Barrel zurück. Zwar kam es in der vergangenen Woche zu einem deutlichen Anstieg der Benzinnnachfrage. Dies kann aber nicht darüber hinwegtäuschen, dass die Benzinnachfrage im Durchschnitt der vergangenen vier Wochen 0,8% niedriger lag als im Vorjahr. Von daher ist zweifelhaft, dass sich der in den vergangenen Wochen zu beobachtende Lagerabbau bei Benzin weiter fortsetzt. Zudem scheint sich der Streik in den französischen Raffinerien allmählich zu entspannen, wodurch die Notwendigkeit für weitere Importe von Ölprodukten nach Frankreich sinkt.

Die Internationale Energieagentur (IEA) hat unterdessen davor gewarnt, dass weitere quantitative Lockerungsmaßnahmen der US-Notenbank zu einem Anstieg der Rohstoffpreise führen könnten. Das eigentliche Ziel der Maßnahmen, die wirtschaftliche Erholung zu unterstützen, könnte dadurch konterkariert werden. Es ist zweifellos so, dass die Spekulationen auf eine weitere quantitative Lockerung der US-Geldpolitik maßgeblich zum Ölpreisanstieg auf über 80 USD beigetragen haben. Unseres Erachtens ist es allerdings denkbar, dass der Ölpreis in der kommenden Woche wieder unter diese Marke fällt, wenn die von der Fed beschlossenen Maßnahmen hinter den hochgesteckten Erwartungen des Marktes zurückbleiben.

Edelmetalle

Der Goldpreis zeigt sich heute Morgen weitgehend stabil, nachdem er gestern kurzzeitig unter 1.320 USD je Feinunze gefallen war. In Indien, dem weltweit größten Goldkonsumenten, kommt es derzeit zu verstärkten Goldkäufen. Der jüngste Preisrückgang wird offensichtlich dazu genutzt, um sich im Vorfeld religiöser Feiertage und der Hochzeitssaison mit Gold einzudecken. Da aktuell zugleich die Altgoldverkäufe relativ gering sind, dürfte dies einem deutlichen Rückgang des Goldpreises im Wege stehen.

Heute und morgen findet in Brüssel ein EU-Gipfel statt, bei dem die Staats- und Regierungschefs die Konsequenzen aus der Euro-Krise diskutieren und darüber beraten, wie die Staatengemeinschaft künftig mit notorischen Defizitsündern umgehen soll. Da sich die Teilnehmer offensichtlich nicht einig sind, könnte das Treffen ohne konkretes Ergebnis enden, was für einen steigenden Goldpreis in Euro sprechen würde. Ansonsten dürfte das Hauptaugenmerk der Marktteilnehmer bereits auf den vorläufigen US-BIP-Zahlen für das dritte Quartal liegen, die morgen Nachmittag veröffentlicht werden. Sollten diese unter Erwartungen ausfallen, könnte dies ebenfalls zu neuen Goldkäufen führen.

Industriemetalle

Ein wieder etwas schwächerer US-Dollar sorgt dafür, dass sich die Metallpreise zum Start des heutigen Handelstages leicht erholen können, nachdem sie gestern bis zu 4% verloren haben. Die Arbeiter in der chilenischen Kupfermine Collahuasi haben gestern ein Gehaltsangebot der Minenbetreiber abgelehnt und sich in einer Abstimmung für Streiks entschieden. Allerdings sollen die Verhandlungen unter Einbeziehung eines Schlichters zunächst fortgeführt werden, was ein Streikverbot für fünf Tage nach sich zieht. Sollten diese Gespräche jedoch ohne Ergebnis verlaufen, könnte ab dem 4. November gestreikt werden. Im letzten Jahr zählte die Collahuasi-Mine mit einer Produktion von 535 Tsd. Tonnen zu den weltweit größten Kupferminen. Ein Produktionsausfall würde den ohnehin schon angespannten globalen Kupfermarkt weiter einengen und dürfte den Preis unterstützen.

Neues Material kommt hingegen aus dem aufstrebenden afrikanischen Produzentenland Sambia auf den Markt, welches im letzten Jahr bereits für rund 4% der globalen Minenproduktion bei Kupfer stand. In den ersten acht Monaten des Jahres wurden in Sambia gemäß Zentralbankangaben gut 548 Tsd. Tonnen Kupfer und damit 20% mehr als im Vorjahr produziert. Dieses Material muss jedoch bestehendes ausgleichen, dass andernorts z.B. aufgrund geringerer Metallgehalte in den Erzen weniger wird. Das höhere Angebot dürfte daher kaum Auswirkungen auf den Preis haben.

Agrarrohstoffe

Der Rohzuckerpreis kann am Morgen bis auf 29 US-Cents je Pfund steigen. Damit nähert sich der Preis wieder dem im Frühjahr verzeichneten 29-Jahreshoch. Auch die Meldung, wonach Indien in der zweiten Novemberwoche den Export von Zucker freigeben will, konnte den Preis gestern nur kurzzeitig belasten. Im Gespräch ist dabei ein Volumen von 2-3 Mio. Tonnen. Indien könnte im Oktober begonnenen Erntejahr nach Angaben des indischen Landwirtschaftsministeriums eine Produktion von 25 Mio. Tonnen erzielen. Dies wäre ein Anstieg um mehr als 5 Mio. Tonnen gegenüber dem Vorjahr und würde den heimischen Bedarf um zwei Millionen Tonnen übertreffen.

Dabei ist allerdings zu bedenken, dass die indischen Zuckervorräte nach zwei enttäuschenden Erntejahren mit erheblichen Angebotsdefiziten auf ein sehr niedriges Niveau abgesunken sind. Sie belaufen sich derzeit laut USDA auf knapp 4 Mio. Tonnen und decken damit den Bedarf von lediglich zwei Monaten. Der langjährige Durchschnitt liegt bei etwa 5 Monaten. Um dieses Niveau zu erreichen, müssten die Lagerbestände um 6 Mio. Tonnen aufgestockt werden. Die Freigabe von Exporten in o.g. Größenordnung würde eine angemessene Wiederaufstockung der Lagerbestände allerdings unmöglich machen. Indien wäre dann im Falle einer unterdurchschnittlichen Ernte im kommenden Jahr erneut auf Importe angewiesen. Von daher überrascht nicht, dass eine Freigabe von Zuckerexporten durch Indien den Zuckerpreis nicht notwendigerweise belasten muss.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

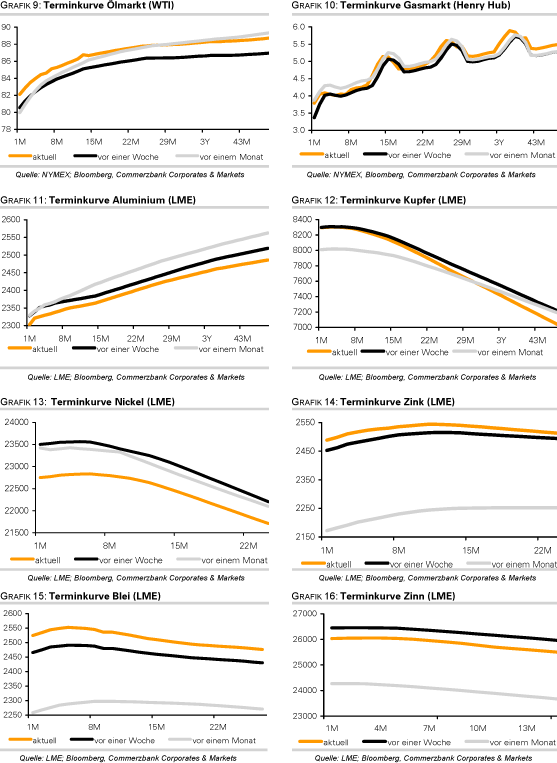

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.