Zielt die OPEC auf einen höheren Ölpreis ab?

02.11.2010 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte gestern um zwei US-Dollar auf knapp 84 USD je Barrel steigen. Auslöser war ein Kommentar des saudi-arabischen Ölministers Naimi, welcher davon sprach, dass sich der Ölpreis zwischen 70 und 90 USD auf einem für die Verbraucher komfortablen Niveau befindet. Diese Äußerung stellt eine Abkehr von der bisherigen Politik dar, welche auf einen Ölpreis zwischen 70 und 80 USD abzielte. Dieser Kommentar wurde von den Marktteilnehmern dahingehend interpretiert, dass mit einer Ausweitung des OPEC-Angebots zur Verhinderung eines weiteren Preisanstiegs erst zu rechnen ist, wenn der Ölpreis auf über 90 USD steigt.

Da Saudi-Arabien der wichtigste und einflussreichste Ölproduzent der OPEC ist, dürfte diese Haltung auch von den anderen OPEC-Mitgliedern übernommen werden. Einige Kartellmitglieder fordern schon seit geraumer Zeit ein deutlich höheres Preisniveau. Der schwache US-Dollar macht in den Augen der Ölproduzenten einen höheren Ölpreis erforderlich, um die Kaufkraft ihrer Öleinnahmen zu erhalten. Die meisten arabischen Länder haben ihre Währungen an den US-Dollar gekoppelt, importieren aber viele Waren aus dem Nicht-USD-Raum.

Die Strategie der Ölproduzenten ist jedoch nicht ohne Risiko. So warnte der Chef der Internationalen Energieagentur, Tanaka, gestern vor den negativen Auswirkungen eines kräftigen Ölpreisanstiegs auf die noch immer fragile wirtschaftliche Erholung. Tanaka machte dabei die quantitative Lockerung der US-Geldpolitik für den Preisanstieg indirekt verantwortlich. Die Ölvorräte in den OECD-Ländern seien dagegen auf einem historisch sehr hohen Niveau. An dieser Situation würde sich Tanaka zufolge bis weit in das nächste Jahr hinein auch nichts ändern.

Edelmetalle

Die Gold- und Silberpreise zeigen sich heute Morgen weitgehend unverändert. Gold handelt bei rund 1.360 USD je Feinunze und Silber knapp unterhalb der Marke von 25 USD je Feinunze. Palladium setzt seinen Höhenflug der vergangenen Wochen und Monate dagegen fort und steigt auf fast 660 USD je Feinunze und damit das höchste Niveau seit Mai 2001. Neben dem sich einengenden Angebot und der sich erholenden Nachfrage aus der Automobilindustrie dürfte der Preis durch Finanzinvestoren getrieben sein. Die von Bloomberg erfassten Palladium-ETFs haben alleine im Oktober Zuflüsse von 157 Tsd. Unzen verzeichnet. Ihre Bestände betragen aktuell zusammen knapp 1,9 Mio. Unzen. Sollte das hohe Anlegerinteresse anhalten, dürfte der Palladiumpreis zunächst weiter steigen.

Die Nachfrage nach Goldmünzen bleibt angesichts der Aussicht auf eine weitere quantitative Lockerung der US-Geldpolitik und der Suche nach wertstabilen Anlagen auf einem hohen Niveau. Die US-Münzprägeanstalt hat im Oktober 116.500 Goldmünzen verkauft. Dies entspricht im Vergleich zum Vormonat zwar einem Rückgang von 3,3%, liegt aber leicht über dem Vorjahr. Wie erwartet hat die indische Zentralbank heute die Zinsen um 25 Basispunkte angehoben. Dies sollte sich negativ auf die lokale Goldnachfrage auswirken. Derzeit wird diese allerdings noch durch die religiösen Feiertage und die Hochzeitssaison unterstützt.

Industriemetalle

Dank guter Konjunkturdaten aus China und den USA - der ISM-Index für das Verarbeitende Gewerbe ist entgegen den Erwartungen auf 56,9 gestiegen - konnten die Metallpreise gestern zunächst deutlich zulegen. Die Preisgewinne wurden im weiteren Tagesverlauf jedoch durch einen festen US-Dollar geschmälert.

Heute Morgen handeln die Metallpreise weitgehend unverändert. Kupfer und Nickel notieren über 8.300 USD bzw. über 23.000 USD je Tonne, Aluminium handelt knapp unter 2.400 USD je Tonne. Sie zeigen sich zudem relativ unbeeindruckt von der Erhöhung der Zinsen in Indien und Australien um jeweils 25 Basispunkte. Während diese in Indien erwartet wurde, kam sie in Australien überraschend. Die Zinsanhebungen sprechen zwar für eine robuste Nachfrage, sollten jedoch zugleich das spekulative Interesse dämpfen. Vor allem in Indien dürfte der Zinsschritt auch als Versuch zu sehen sein, die Inflation zu bremsen.

Die Energiesparmaßnahmen in China scheinen derzeit intensiviert zu werden. So hat die Regierung der chinesischen Provinz Hebei beispielsweise einige Stahlproduzenten aufgefordert, ihre Produktion vorübergehend komplett stillzulegen. Durch die Produktionskürzungen haben sich auf der einen Seite die Lagerbestände mittlerweile etwas reduziert. Auf der anderen Seite zeigt sich die Nachfrage in China momentan relativ verhalten, so dass die Stahlpreise im Reich der Mitte weitgehend stabil sind.

Agrarrohstoffe

Im Verlauf des gestrigen Handels gaben die Notierungen für Getreide leicht nach. Mit gut 2% war der Preisrückgang bei Weizen am größten, nachdem in der letzten Woche 31% weniger US-Weizen zum Export freigegeben wurden als in der Woche zuvor.

Bei Mais und Sojabohnen dagegen richtete sich der Blick auf Brasilien und Argentinien, wo Regenfälle die Wachstumsbedingungen in wichtigen Anbaugebieten verbessern sollten. Am Morgen allerdings bereitet die Aussicht auf weiterhin zu trockenes Wetter in den US-Weizenanbaugebieten der südlichen Plains Sorgen und lässt die Preise steigen. In diese Richtung wirkt auch der gestrige Bericht des USDA. Die Aussaat von Winterweizen ist demnach bereits zu 92% abgeschlossen. Die Qualität der Pflanzen allerdings bleibt deutlich hinter dem Vorjahr zurück und hat sich in der letzten Woche nochmals leicht verschlechtert. Nur 46% der Pflanzen werden in ihrem Zustand als gut oder sehr gut beschrieben, im Vorjahr waren es 64%.

Der Bericht zeigt auch, dass die Sojabohnenernte quasi abgeschlossen ist und nur noch 9% der Maispflanzen auf den Feldern stehen. Im Vorjahr hatte die Verspätung bei der Ernte zu Preissteigerungen geführt. Der zügige Erntefortschritt im laufenden Jahr hat angesichts der Abwärtsrevisionen bei den durchschnittlichen Ernteerträgen bei Mais einen kräftigen Preisanstieg nicht verhindern können. Mit 5,79 USD je Scheffel liegt der Preis für Mais aktuell so hoch wie zuletzt im August 2008.

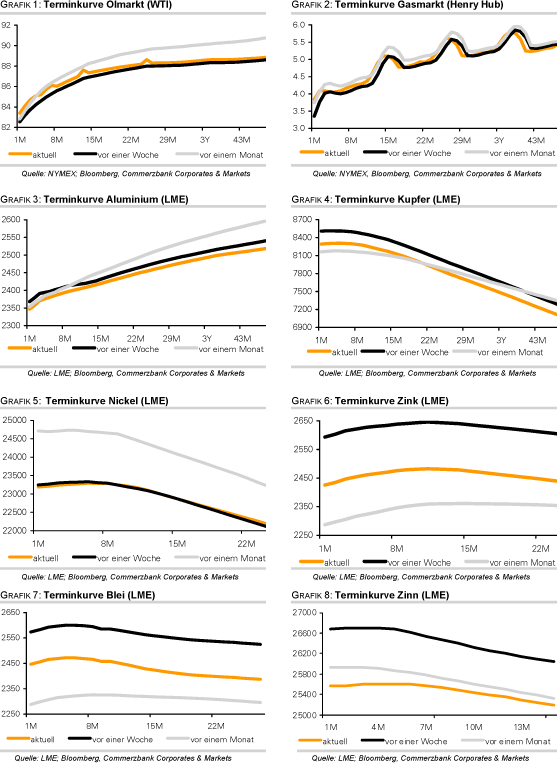

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.