Fed-Entscheidung gibt Rohstoffpreisen Auftrieb

04.11.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist am Morgen auf ein 6-Monatshoch von 86 USD je Barrel gestiegen. Der Preis befindet sich damit nur noch einen US-Dollar vom Jahreshoch aus dem Frühjahr entfernt. Die US-Notenbank hat gestern Abend den Aufkauf von US-Staatsanleihen bekanntgegeben. Der daraufhin deutlich schwächere US-Dollar gibt den Rohstoffpreisen Auftrieb. Die zusätzliche Liquidität könnte auch in die Rohstoffmärkte fließen und somit zu dauerhaft überhöhten Ölpreisen führen. Schon jetzt hat sich der Ölpreis deutlich von seinem fundamental gerechtfertigten Niveau entfernt, welches wir eher bei 70 USD sehen.

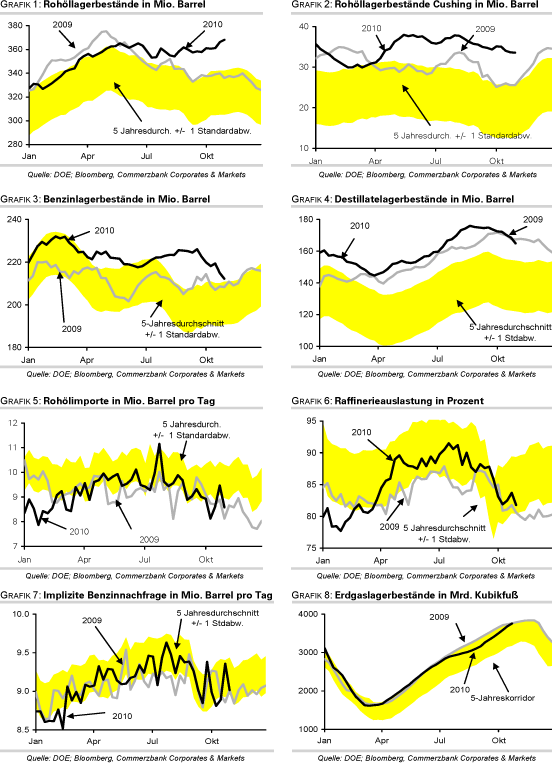

Das US-Energieministerium berichtete für die vergangene Woche einen unerwartet kräftigen Aufbau der Rohöllagerbestände von 2 Mio. Barrel. Dieser wurde durch eine niedrigere Raffinerieauslastung begünstigt, welche den Rückgang der Rohölimporte überkompensierte. Die US-Rohölvorräte liegen damit 14% über dem langjährigen Durchschnitt und nur noch 1,9% unter dem Rekordwert vom Mai 2009. Der Preisrückgang auf unter 84 USD erwies sich aber als kurzlebig.

Preisstützend war dagegen der Rückgang der Benzin- und Destillatevorräte um 2,7 Mio. bzw. 3,6 Mio. Barrel. Dies war zum einen auf eine niedrigere Raffinerieproduktion zurückzuführen, dürfte zum anderen aber auch auf höhere Exporte von Ölprodukten nach Europa aufgrund des mittlerweile beendeten Streiks in Frankreich zurückzuführen sein. Die niedrigere implizite Ölnachfrage deutet dagegen darauf hin, dass die fundamentale Situation am Ölmarkt nach wie vor schwach ist. Dies vermag den Preisanstieg derzeit aber lediglich zu bremsen, nicht jedoch aufzuhalten.

Edelmetalle

Die Edelmetallpreise, und hier insbesondere Gold und Silber, kamen gestern im Vorfeld der Ankündigung der US-Notenbank Fed kurzfristig unter Druck. Gold beispielsweise verlor innerhalb weniger Minuten rund 30 USD, hat sich bis Handelsende aber wieder deutlich erholt und notiert heute Morgen unverändert bei knapp 1.360 USD je Feinunze. Die Fed hat gestern Abend verkündet, weitere Staatsanleihen im Wert von rund 600 Mrd. USD bis zum Ende des zweiten Quartals 2011 zu kaufen. Inklusive der Reinvestitionen fälliger Anleihen dürfte das Kaufvolumen rund 900 Mrd. USD betragen. Die Fed hat sich darüber hinaus die Option offen gehalten, das Kaufprogramm anzupassen, sollten neue Daten dies notwendig machen.

Der US-Dollar geriet im Nachgang der Fed-Ankündigung deutlich unter Druck, was wiederum Gold und die anderen Edelmetalle unterstützt hat. Durch die Zuführung neuer Liquidität in den Markt dürften die Inflationsrisiken steigen, was die Nachfrage nach wertstabilen Anlagen verstärken und somit weitere Goldkäufe nach sich ziehen könnte. Die Zinsentscheidung der Fed blieb gestern weitgehend unbeachtet. Die Leitzinsen wurden unverändert bei 0-0,25% beibehalten und sollen auf diesem Niveau auch für längere Zeit bleiben. Heute geben sowohl die EZB als auch die BoE ihre Zinsentscheidungen bekannt. Auch hier dürften die Zinsen auf dem aktuell niedrigen Niveau beibehalten werden, was ebenfalls positiv für Gold wäre.

Industriemetalle

Die Industriemetalle können heute Morgen im Zuge fester asiatischer Aktienmärkte und eines schwachen US-Dollar deutlich zulegen, nachdem sie gestern im Vorfeld der Fed-Ankündigung kurzfristig unter Druck standen. Während Kupfer beispielsweise um 2% auf rund 8.500 USD je Tonne steigt, verteuert sich Zink um mehr als 3%. Aluminium erreicht mit 2.450 USD je Tonne fast den höchsten Stand seit Mitte April. Die Entscheidung der Fed, weitere Staatsanleihen im Wert von 600 Mrd. USD zu kaufen, wurde bei den Metallen dahingehend interpretiert, dass das Wirtschaftswachstum in den USA mit allen Mitteln und damit auch die Nachfrage nach Rohstoffen unterstützt wird.

Der Baltic Dry Index, der die Frachtraten für Schüttguttransporte misst, ist gestern den fünften Tag in Folge auf das niedrigste Niveau seit vier Wochen gefallen. Dies dürfte unter anderem auf die im Zuge der Energiesparmaßnahmen geringere Stahlproduktion in China zurückzuführen sein. Aufgrund dessen fragt das Land derzeit weniger Eisenerz und Kohle nach, was sich auch in leicht rückläufigen Lagerbeständen von Eisenerz in chinesischen Häfen widerspiegelt. Mit 2.542 Punkten liegt der Baltic Dry Index aber immer noch 50% über seinem Jahrestief von Mitte Juli.

Agrarrohstoffe

Der Kakaopreis konnte am Aufwärtstrend der Agrarrohstoffpreise bis zuletzt nicht teilhaben. Seit Jahresbeginn liegt der Preis sogar mit 15% im Minus. Die Erwartung eines starken Anstiegs der Kakaoproduktion in diesem Erntejahr lässt die spekulativen Finanzanleger auf fallende Preise setzen. Momentan besteht bei Kakao im Gegensatz zu den anderen Agrarrohstoffen ein beträchtlicher Überhang an Short-Positionen. Die Kakaolieferungen in die Häfen der Elfenbeinküste lagen im Oktober gut 20% niedriger als im Vorjahr, weil die Produzenten das Angebot zurückhalten, um höhere Preise zu erzwingen. Es bleibt abzuwarten, wer einen längeren Atem hat, die Spekulanten oder die Produzenten.

Die kanadische Regierung hat der geplanten Übernahme des kanadischen Düngemittelherstellers Potash Corp durch den Bergbaukonzern BHP Billiton in der vergangenen Nacht einen Riegel vorgeschoben. Laut Gesetz muss die Regierung Übernahmen durch ausländische Firmen daraufhin prüfen, ob sie einen Nutzwert für Kanada haben. Diesen sprach Industrieminister Tony Clement der Übernahme ab. Zwar hat BHP nun 30 Tage Zeit, die Entscheidung anzufechten. Allerdings scheint es sich um eine Grundsatzentscheidung der Regierung zu handeln. Im Falle einer Übernahme hätte eine höhere Unternehmenskonzentration zu steigenden Düngemittel- und damit auch Agrarpreisen führen können. Von daher könnte die Entscheidung Kanadas den Agrarrohstoffpreisen zunächst etwas Wind aus den Segeln nehmen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.