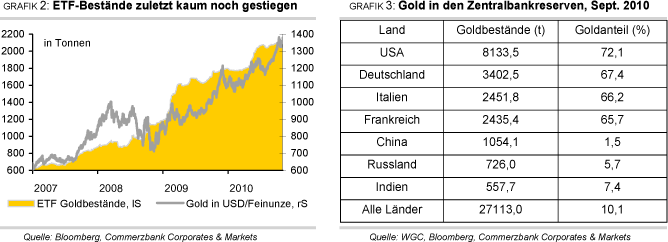

Gold und Silber profitieren von Währungsschwäche

10.11.2010 | Eugen Weinberg

Gold konnte Anfang November bei knapp 1.400 USD je Feinunze ein neues Allzeithoch markieren. Preistreibend waren die Ankündigung einer weiteren quantitativen Lockerung der US-Geldpolitik, die robuste physische Nachfrage aus Indien im Vorfeld der Feiertags- und Hochzeitssaison und das anhaltende Kaufinteresse der Zentralbanken der Schwellenländer. Aktuell ist es vor allem die Suche vieler Anleger nach einer wertstabilen Anlage, welche den Goldpreis nach oben getrieben hat. Wir haben daher unsere Prognose nach oben revidiert und erwarten einen Goldpreis von durchschnittlich 1.350 USD im vierten Quartal 2010. Nach einer vorübergehenden Abschwächung im Frühjahr dürfte der Preis bis Ende 2011 auf 1.450 USD steigen.

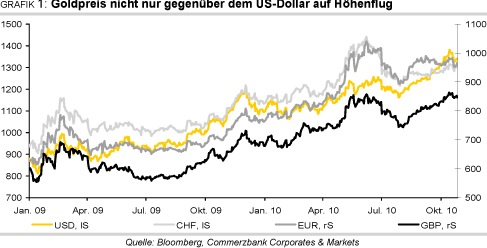

Gold konnte Anfang November bei knapp 1.400 USD je Feinunze ein neues Allzeithoch markieren. Preistreibend waren die Ankündigung einer weiteren quantitativen Lockerung der US-Geldpolitik, die robuste physische Nachfrage aus Indien im Vorfeld der Feiertags- und Hochzeitssaison und das anhaltende Kaufinteresse der Zentralbanken der Schwellenländer. Aktuell ist es vor allem die Suche vieler Anleger nach einer wertstabilen Anlage, welche den Goldpreis nach oben getrieben hat. Wir haben daher unsere Prognose nach oben revidiert und erwarten einen Goldpreis von durchschnittlich 1.350 USD im vierten Quartal 2010. Nach einer vorübergehenden Abschwächung im Frühjahr dürfte der Preis bis Ende 2011 auf 1.450 USD steigen. Der Goldpreis hat in diesem Jahr gegenüber allen wichtigen Währungen Allzeithochs markieren können (Grafik 1). Den Grund hierfür sehen wir in einem veränderten Finanzmarktumfeld. Die wachsende Besorgnis über die Ausweitung der Staatsverschuldung in den Industrieländern hat zu einer spürbaren Verunsicherung am Markt geführt. Katalysator hierfür war zunächst die Schuldenkrise in den Peripherieländern der Eurozone.

Die jüngsten Handlungen einiger Zentralbanken haben zudem die Sorge vor einem unkontrollierten Gelddrucken geschürt und das Vertrauen in den US-Dollar als weltweite Leit- und Ankerwährung untergraben. Im Zentrum steht dabei die US-Notenbank Fed. Diese hat Anfang November den Aufkauf von US-Staatsanleihen im Umfang von bis zu 900 Mrd. USD beschlossen, was den US-Dollar erneut auf Talfahrt schickte. Darüber hinaus erhöhen die USA den Druck auf China, eine stärkere Aufwertung des chinesischen Renminbi zuzulassen, was faktisch auf eine weitere Abwertung des US-Dollar hinauslaufen würde.

Die japanische Zentralbank hat im vergangenen Monat am Devisenmarkt interveniert, um einer fortgesetzten Aufwertung des japanischen Yen gegenüber dem US-Dollar entgegenzuwirken. Das G20-Treffen der Finanzminister und Notenbankgouverneure Ende Oktober in Südkorea brachte keine Annäherung zwischen den verschiedenen Konfliktparteien, so dass die Gefahr eines vom US-Dollar angeführten Abwertungswettlaufes der Papierwährungen fortbesteht. Im Zuge dieser Maßnahmen steigen die Inflationsrisiken, während die Realzinsen fallen. Dies steigert die Attraktivität von Gold als wertstabile Anlage und alternative Währung. Da Gold keine Zinsen abwirft, entsprechen die Realzinsen den Opportunitätskosten der Goldhaltung.

Dauerhaft niedrige (Real-)Zinsen, eine nochmalige Ausweitung der Liquidität und anhaltende Wechselkursspannungen dürften die Nachfrage nach wertstabilen Anlagen wie Gold auch in den kommenden Monaten hoch halten. Denn im Gegensatz zu den Papierwährungen kann

Gold nicht von Regierungen oder Zentralbanken per Beschluss beliebig vermehrt werden.