Gold und Silber profitieren von Währungsschwäche

10.11.2010 | Eugen Weinberg

- Seite 2 -

Allerdings glauben wir nicht, dass die Goldpreisentwicklung eine Einbahnstraße ist und die Dynamik der vergangenen Wochen beibehalten werden kann. Die physische Goldnachfrage in Indien dürfte nach dem Ende der Feiertagssaison nachlassen, deren Höhepunkt der religiöse Feiertag Diwali am 5. November darstellt. Nicht zuletzt deshalb konnten die indischen Goldimporte im Oktober trotz des hohen Preisniveaus auf 43 Tonnen steigen. Die physischen Goldkäufe in Asien traten insbesondere bei Preisrückgängen auf und haben damit verhindert, dass der Goldpreis stärker korrigierte. Zudem wurde der jüngste Höhenflug durch ein kräftig gestiegenes spekulatives Interesse verstärkt. Die Netto-Long-Positionen der spekulativen Finanzanleger wurden zwischen Mitte Juli und Anfang Oktober um 50% ausgeweitet und liegen trotz eines leichten Rückgangs zuletzt mit knapp 200 Tsd. Kontrakten nur geringfügig unter dem Rekordvolumen vom Oktober 2009. Damit besteht weiterhin die Gefahr von Positionsschließungen, welche den Preis unter Druck setzen könnten. Die Bestände der Gold-ETFs sind zuletzt auch nicht mehr nennenswert gestiegen (Grafik 2). Laut World Gold Council beliefen sich die Zuflüsse in die Gold-ETFs im dritten Quartal auf nur noch 28,3 Tonnen. Im Oktober gab es laut Bloomberg sogar Abflüsse von 9,5 Tonnen. Dies spricht für eine sichtliche Zurückhaltung der mittel- bis langfristig orientierten Finanzanleger.

Alles in allem rechnen wir im vierten Quartal mit einem durchschnittlichen Goldpreis von 1.350 USD je Feinunze. Im kommenden Frühjahr dürfte Gold aufgrund einer saisonal schwächeren Nachfrage zunächst bis auf 1.300 USD fallen, bevor der Preis bis Jahresende 2011 auf 1.450 USD je Feinunze anziehen wird. Für einen langfristig steigenden Goldpreis spricht vor allem das sinkende Angebot aus dem offiziellen Sektor. Der IWF hat unlängst bekanntgegeben, im September 32,3 Tonnen Gold verkauft zu haben. Damit stehen von ursprünglich 403,3 Tonnen Gold nur noch 42,2 Tonnen zum Verkauf. Diese Quelle des Angebots dürfte somit demnächst versiegen.

Außerhalb des IWF gibt es derzeit so gut wie keine Goldverkäufe des offiziellen Sektors mehr. Die im CBGA-Goldabkommen zusammengeschlossenen 15 europäischen Zentralbanken haben im Ende September abgelaufenen Vertragsjahr lediglich 6,2 Tonnen Gold verkauft. Der World Gold Council rechnet damit, dass der offizielle Sektor im kommenden Jahr zum ersten Mal seit knapp 20 Jahren zum Netto-Käufer wird. Ohne den IWF wäre dies wahrscheinlich schon in diesem Jahr der Fall gewesen.

Die Zentralbanken der Schwellenländer dürften dagegen weiterhin Gold akkumulieren. Diese sind in Gold noch immer unterinvestiert (Grafik 3) und sitzen zudem auf teilweise sehr hohen USD-Beständen. Würde China bspw. wie von einem Vertreter der Chinesischen Internationalen Handelskammer gefordert seine Goldreserven auf das Niveau der USA aufstocken, müsste es gut 7.000 Tonnen Gold erwerben, was der derzeitigen weltweiten Minenproduktion von knapp drei Jahren entsprechen würde.

Auch wenn es vollkommen unrealistisch ist, dass China soviel Gold aufkaufen wird, ist die Richtung damit vorgezeichnet. Auch die privaten Haushalte in China dürften angesichts des wachsenden Wohlstands in den kommenden Jahren deutlich mehr Gold nachfragen. Der World Gold Council geht davon aus, dass sich der jährliche Goldbedarf in China in den nächsten zehn Jahren auf 800 bis 900 Tonnen verdoppeln wird. Dafür spricht auch, dass die ETFs als Anlageform in China noch gar nicht existieren. Angesichts dieser Entwicklung ist vorgezeichnet, dass China in zunehmendem Maße auf Goldimporte angewiesen sein wird.

Gestiegenes Anlegerinteresse beflügelt Silber

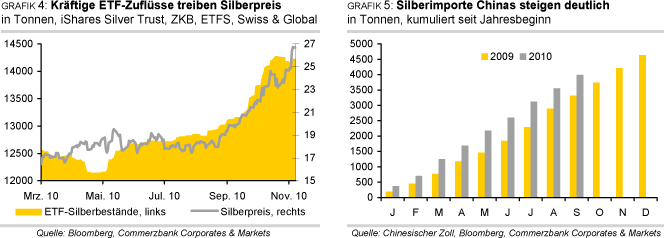

Silber hat Anfang November bei 27 USD je Feinunze den höchsten Stand seit mehr als 30 Jahren markiert. Zugleich konnte es auch gegenüber Gold relative Stärke aufbauen. Das viel beachtete Preisverhältnis von Gold zu Silber fiel auf 52 und damit auf den niedrigsten Stand seit mehr als zwei Jahren. Ausschlaggebend dafür war vor allem das starke Anlegerinteresse. Dieses spiegelt sich zum einen in kräftigen Zuflüssen in börsengehandelte Fonds (ETFs) wider: Die Silberbestände der vier größten ETFs sind im Oktober auf einen Rekordwert von mehr als 14.000 Tonnen gestiegen (Grafik 4). Allein in den größten Silber-ETF, iShares Silver Trust, flossen seit Mitte September mehr als 800 Tonnen. Anlegern, denen Gold bereits zu teuer geworden ist und die dennoch auf die klassischen Absicherungseigenschaften nicht verzichten wollen, bietet Silber eine günstige Alternative. Zudem kam es auch zu Umschichtungen von Gold-ETFs in Silber-ETFs. Auch das spekulative Interesse hat kräftig zugenommen: Die Anzahl der Netto-Long-Positionen der spekulativen Finanzanleger ist zwischenzeitlich auf einen Rekordwert von 48 Tsd. Kontrakten gestiegen, was umgerechnet 7.400 Tonnen entspricht.