Preiserholung am Ende einer turbulenten Woche

19.11.2010 | Eugen Weinberg

Energie

EnergieDer WTI-Kontrakt handelt am letzten Tag vor der Kontraktumstellung bei 82,5 USD je Barrel und somit 2½ USD über dem Mitte der Woche verzeichneten 4-Wochentief. Begünstigt wurde die Preiserholung durch die Entspannung der Schuldenkrise in den Euro-Peripherieländern dem damit einhergehenden Rückgang der Risikoaversion. Allerdings bleibt der Preisanstieg bei Rohöl deutlich hinter dem anderer Rohstoffklassen wie der Edel- und Industriemetalle zurück. Angesichts des kräftigen Lagerabbaus, welcher in dieser Woche vom API und DOE berichtet wurde, ist diese unterdurchschnittliche Entwicklung ebenfalls als enttäuschend zu interpretieren. Die hohen Netto-Long-Positionen dürften einem Preisanstieg derzeit entgegenstehen.

Die heute nach Handelsschluss zur Veröffentlichung anstehenden CFTC-Daten zur Marktpositionierung werden Aufschluss darüber geben, wie hoch der Überhang an spekulativen Long-Positionen nach dem Ausverkauf am Dienstag noch gewesen ist. Die Benzinlagerbestände in der Region Amsterdam-Rotterdam-Antwerpen (ARA) sind in der vergangenen Woche um 15% auf 608 Tsd. Tonnen gesunken und damit auf den niedrigsten Stand seit mehr als einem Jahr. Möglicherweise haben die USA nach dem deutlichen Lagerabbau der vergangenen Wochen zuletzt wieder verstärkt Benzin aus Europa importiert.

Das knappere Angebot dürfte die Benzinpreise unterstützen, zumal die Raffinerien im Winter verstärkt Mitteldestillate, wie z.B. Heizöl, produzieren. Die ARA-Gasölvorräte sind in der vergangenen Woche entsprechend um 7,3% auf 2,563 Mio. Tonnen gestiegen. Sie liegen damit allerdings noch immer knapp 8% unter dem Vorjahresniveau.

Edelmetalle

Insbesondere die Preise für Silber und Palladium konnten gestern deutlich zulegen und so einen Teil der jüngsten Verluste wieder wettmachen. Mit einem Preiszuwachs von jeweils über 5% wurden diese beiden Edelmetalle unter allen Rohstoffen gestern nur noch von Zucker übertroffen. Von ihrem Tief Mitte der Woche haben Silber und Palladium damit innerhalb kürzester Zeit um knapp 10% bzw. fast 13% zugelegt.

Unterstützt wurde diese Rallye von hohen Zuflüssen in ETFs. Allein der weltweit größte Silber-ETF, iShares Silver Trust, verzeichnete in den letzten drei Tagen Zuflüsse von rund 55 Tonnen. Die von Bloomberg beobachteten Palladium-ETFs erhöhten im selben Zeitraum ihre Bestände um 36,1 Tsd. Unzen. Offensichtlich kam es dabei auch zu Umschichtungen innerhalb der Edelmetalle. Denn der weltweit größte Gold-ETF, SPDR Gold Trust, berichtete gestern mit 3,5 Tonnen den höchsten Abfluss seit Ende Oktober. Zudem scheint Irland nun doch bereit, Finanzhilfen aus dem EU-Rettungsschirm in Anspruch zu nehmen, was die Risikoaversion etwas zurückgehen ließ.

Der Goldpreis hält sich angesichts dessen knapp unter 1.360 USD je Feinunze relativ stabil. Dieser dürfte auch weiterhin gut gestützt bleiben, sei es durch die weiterhin schwelende Schuldenkrise in den Europeripherieländern, welche jederzeit auf andere Länder übergreifen könnte, sei es durch die Ausweitung der Liquidität infolge der erneuten quantitativen Lockerung der US-Geldpolitik und die damit ausgelöste Schwächung des US-Dollar.

Industriemetalle

Die Rohstoffpreise im Allgemeinen und die Metalle im Speziellen haben sich gestern teilweise deutlich von den vorangegangenen Verlusten erholt. Offensichtlich haben einige Marktteilnehmer den jüngsten Preisrückgang als übertrieben erachtet und als attraktive Kaufgelegenheit genutzt. Heute Morgen setzt sich der Aufwärtstrend im Einklang mit festeren asiatischen Aktienmärkten und einem schwächeren US-Dollar fort. Allerdings zeigen sich die Preise nach wie vor sehr volatil. Kupfer notiert knapp unterhalb der Marke von 8.500 USD je Tonne. Gemäß Angaben des World Bureau of Metal Statistics (WBMS) bestand am globalen Kupfermarkt in den ersten neun Monaten des Jahres ein Angebotsdefizit von 112 Tsd. Tonnen. Im Vorjahr wies der Markt zur selben Zeit noch einen Überschuss von 36 Tsd. Tonnen auf.

Aufgrund der sich weiter erholenden Nachfrage sowie struktureller Probleme auf der Angebotsseite dürfte sich das Defizit noch ausweiten. Das unabhängige Research-Institut Brook Hunt erwartet für 2011, dass die Nachfrage das Angebot sogar um 420 Tsd. Tonnen übersteigt. Unterdessen dauert der Streik in der Collahuasi-Kupfermine, eine der größten weltweit, den 14. Tag in Folge an. Angaben der Minenbetreiber zufolge wurde die Produktion jedoch bislang nur geringfügig beeinträchtigt, da auf Leiharbeiter zurückgegriffen und zwischengelagertes Material verarbeitet wurde. Der Kupferpreis dürfte mittel- bis langfristig gut unterstützt sein.

Agrarrohstoffe

Wird Russland im kommenden Jahr wieder den Export von Getreide erlauben? Dem Verband der russischen Getreideproduzenten zufolge benötigt das Land ein Erntevolumen von 80 Mio. Tonnen, um den heimischen Bedarf zu decken. In diesem Jahr war das Erntevolumen infolge der Jahrhundertdürre um knapp 40% auf 60,5 Mio. Tonnen eingebrochen und hatte damit die russische Regierung zu einem Exportverbot veranlasst. Die Aussaat von Wintergetreide konnte aufgrund des warmen Herbstwetters zwar einen Teil des großen Rückstandes aufholen, welcher vom verspäteten Start als Folge der Dürrekatastrophe herrührte. Genauere Informationen über den Zustand des Wintergetreides wird man aber erst im Frühjahr haben.

Einer Umfrage unter Exporteuren, Händlern und Analysten zufolge könnte das Exportverbot sogar bis Ende nächsten Jahres aufrechterhalten werden. Selbst wenn in der zweiten Jahreshälfte 2011 Weizenexporte genehmigt werden, dürften diese deutlich unter dem im Vorjahr erreichten Volumen von 18 Mio. Tonnen liegen. Kurzfristig bleibt die Abhängigkeit von anderen Exportmärkten ohnehin hoch. Die Europäische Union hat in der letzten Woche Exportlizenzen für 442 Tsd. Tonnen Weizen erteilt. Seit Juli summieren sich die genehmigten Exportlizenzen auf 9,2 Mio. Tonnen, das sind 35% mehr als im Vorjahr. Die Exportverkäufe in den USA erreichten in der letzten Woche mit 987 Tsd. Tonnen das höchste Niveau seit zwei Monaten. Dies dürfte die Weizenpreise an LIFFE und CBOT unterstützen.

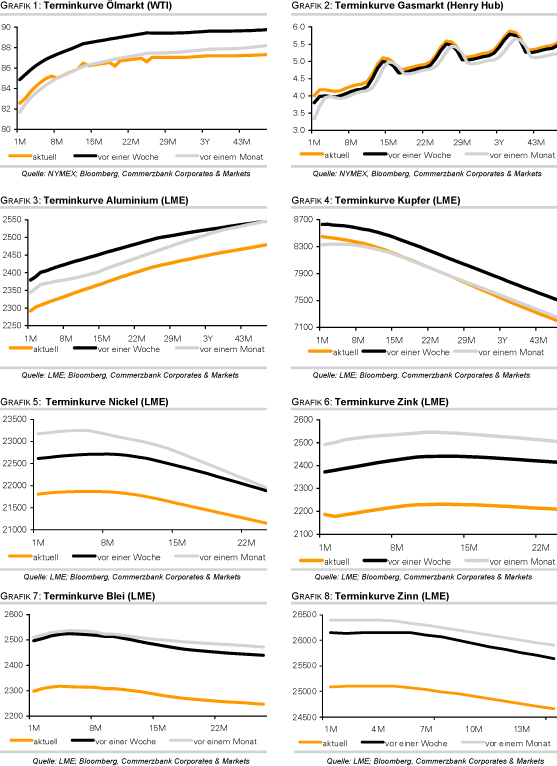

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.