Sinkendes Interesse der spekulativen Finanzanleger

22.11.2010 | Eugen Weinberg

Energie

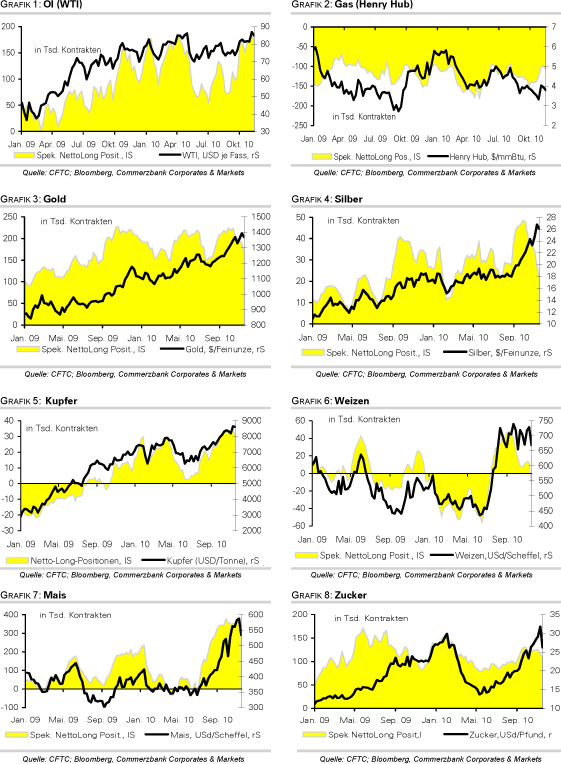

EnergieDer WTI-Ölpreis kann am Morgen auf knapp 83 USD je Barrel steigen. Das Ansinnen Irlands, nun doch um Finanzhilfen aus dem EU-Rettungsfonds zu ersuchen, sorgt heute für Rückenwind. Auch wird die jüngste Anhebung der Mindestreservesätze in China positiv gesehen, weil dadurch lediglich überschüssige Liquidität abgeschöpft wird, ohne das Wachstum zu stark zu bremsen, wie dies im Falle einer Leitzinsanhebung möglicherweise der Fall gewesen wäre. In der Woche zum 16. November kam es seitens der spekulativen Finanzanleger bei Rohöl zu einem Abbau der spekulativen Netto-Long-Positionen um knapp 19 Tsd. auf 170.392 Kontrakte. Der Preisrückgang um fünf USD in der entsprechenden Berichtswoche war somit maßgeblich auf ein nachlassendes Anlegerinteresse zurückzuführen. Angesichts des noch immer hohen Überhangs an spekulativen Long-Positionen besteht weiterhin Korrekturpotenzial.

Die monatlichen Lagerbestände für Ölprodukte bei den zwei chinesischen Großproduzenten Sinopec und Petrochina sind zum achten Mal in Folge gefallen. Vor allem die Dieselbestände sollen im Monatsvergleich um 14,3% gefallen sein, was wohl auf die Energiesparmaßnahmen in China zurückzuführen ist, die zum verstärkten Einsatz von Dieselgeneratoren führen. Deshalb hat Sinopec die Dieselexporte vorerst gestoppt. PetroChina will sogar Diesel importieren. Dies dürfte auch die weltweiten Mitteldestillatepreise unterstützen, weil China normalerweise ein bedeutender Dieselexporteur ist und diese Exporte nun fehlen werden.

Edelmetalle

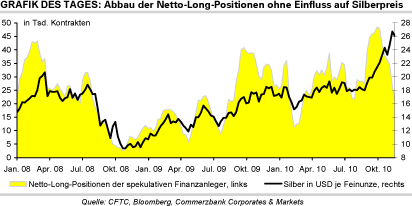

Gold notiert zum Wochenauftakt bei 1.360 USD je Feinunze und somit 10 USD im Plus. Silber kann um mehr als ein Prozent auf 27,7 USD je Feinunze steigen. Der schwächere US-Dollar sorgt für Unterstützung, nachdem Irland am Wochenende um Finanzhilfe aus dem EU-Rettungsfonds gebeten hat. Die spekulativen Finanzanleger haben in der Woche zum 16. November bei Gold die fünfte Woche in Folge ihre Netto-Long-Positionen reduziert. Der Überhang an Long-Positionen verringerte sich um weitere 22 Tsd. auf 166.602 Kontrakte. Das ist der niedrigste Stand seit Anfang August. Bei Silber setzte sich der Abbau von spekulativen Netto-Long-Positionen bereits die siebente Woche in Folge fort. Diese fielen in derselben Berichtswoche um 4,7 Tsd. auf 22 Tsd. Kontrakte. Vom Ende September erreichten Hoch haben sie sich in der Zwischenzeit mehr als halbiert.

Angesichts dieser Entwicklung ist es bemerkenswert, dass Gold und Silber in den vergangenen Wochen nicht stärker unter Druck geraten sind. Grund hierfür dürfte das hohe physische Kaufinteresse sein. Bei Gold ist es vor allem die Schmucknachfrage in Indien aufgrund von religiösen Feiertagen und der bevorstehenden Hochzeitssaison, bei Silber die hohe Nachfrage nach physisch gedeckten ETFs. Die Silberbestände des weltgrößten Silber-ETF, iShares Silver Trust, stiegen am Freitag auf einen Rekordwert von 10,8 Tsd. Tonnen. Seit Anfang Oktober sind mehr als 1 Tsd. Tonnen in den ETF geflossen. Auch der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnete am Freitag Zuflüsse von 3 Tonnen.

Industriemetalle

Die Metallpreise können zum Wochenauftakt in der Breite zulegen. Sie profitieren dabei von der allgemeinen Stimmungsaufhellung an den Finanzmärkten und der höheren Risikobereitschaft der Anleger. Die spekulativen Finanzanleger hatten in der Woche zum 16. November ihre Netto-Long-Positionen bei Kupfer noch um 4,4 Tsd. auf 30,7 Tsd. Kontrakte reduziert, was den Preisrückgang um 7% in der Berichtswoche erklärt. Der weltgrößte Kupferproduzent Codelco aus Chile hat die Prämien für Kupferkäufe aus China im kommenden Jahr um 35% auf 115 USD je Tonne erhöht. Codelco geht also im kommenden Jahr von einer anhaltend robusten Kupfernachfrage aus dem Reich der Mitte aus.

Dies steht im Widerspruch zu aktuellen Daten aus China, die nach Angaben von Reuters im Oktober einen Rückgang der impliziten Nachfrage nach raffiniertem Kupfer um 20% gegenüber dem Vormonat anzeigen. Die Importe fielen sogar um 30% auf ein 12-Monatstief von 170 Tsd. Tonnen. Dieser Rückgang könnte auch auf Sonderfaktoren zurückzuführen sein. So waren die Märkte in China Anfang Oktober aufgrund von Feiertagen für eine Woche geschlossen. Zudem dürften die hohen Preise und die verschlechterten Arbitragemöglichkeiten eine Rolle gespielt haben. Der Streik in der drittgrößten Kupfermine der Welt, Collahuasi in Chile, dauert unterdessen an. Bisher haben nur wenige Arbeiter das verbesserte Angebot angenommen, welches bis morgen gilt. Die Kupferlieferungen sind trotz des seit mehr als zwei Wochen anhaltenden Streiks nicht betroffen.

Agrarrohstoffe

Am Freitag erhielten die Preise für die meisten Agrarrohstoffe einen Dämpfer. Den Markt trieb vor allem die Sorge um die chinesische Nachfrageentwicklung in einem Umfeld der Inflationsbekämpfung, nachdem das Land eine nochmals höhere Mindestreserveforderung ankündigte. Bei Mais kam hinzu, dass die US-Umweltbehörde EPA die Entscheidung darüber vertagte, ob eine erhöhte Ethanolbeimischung auch für ältere Fahrzeuge zugelassen wird. Dies würde die Maisnachfrage nicht unwesentlich stärken, nachdem bereits jetzt 40% der US-Maisproduktion zu Ethanol verarbeitet wird. Am Morgen zeigen sich die Märkte angesichts der Bereitschaft der EU und des IWF zur Unterstützung Irlands allerdings optimistisch, dass ein Übergreifen der Krise auf andere Peripherieländer vermieden werden kann. Der dadurch wieder etwas schwächere US-Dollar wirkt derzeit ebenfalls unterstützend.

Die neuesten Daten der CFTC zur Marktpositionierung zeigen an, dass die spekulativen Finanzanleger weniger optimistisch auf die weitere Preisentwicklung einer Vielzahl von Agrarrohstoffen blicken als in den Vorwochen. Bei Mais, Sojabohnen, Zucker und Kaffee wurden die Netto-Long-Positionen in der Woche zum 16. November teilweise deutlich reduziert. Bei Weizen nehmen die Finanzanleger sogar zum ersten Mal seit Anfang Juli wieder eine Netto-Short-Position ein und setzen damit mehrheitlich auf nachgebende Preise.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

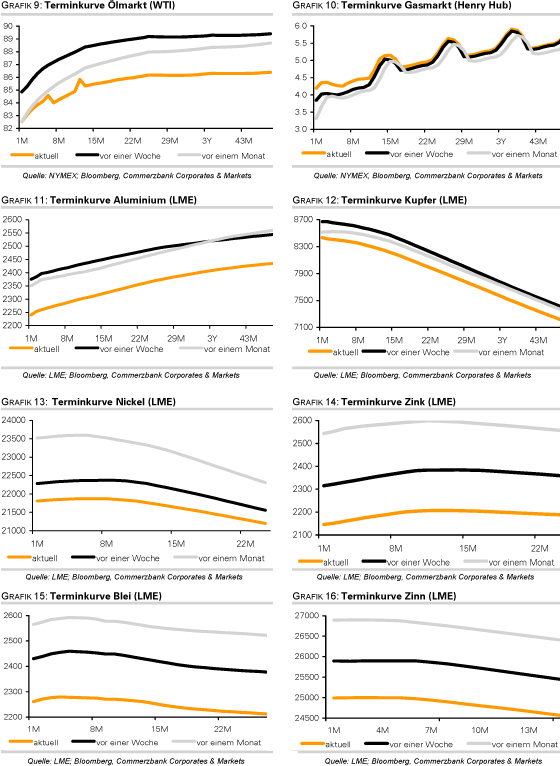

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.