Ausweitung der Preisdifferenz bei Rohöl setzt sich fort

07.01.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise sind gestern erneut unter Druck geraten. Der WTI-Preis gab um 2% nach und handelt am Morgen unterhalb von 89 USD je Barrel. Brentöl verlor dagegen nur 1%. Der Preisaufschlag gegenüber WTI weitete sich auf 6 USD aus. So hoch war die Preisdifferenz zuletzt Anfang 2009. Hierin kommt die knappere Verfügbarkeit von Brent zum Ausdruck. So sind die Lagerbestände in Cushing, dem Haupthandelspunkt von WTI, bis zuletzt gestiegen. Zudem schichten einige institutionelle Investoren zu Jahresbeginn offensichtlich von WTI in Brent um. Die derzeitige Preisdifferenz stellt dennoch eine Anomalie dar und sollte daher nicht Bestand haben. Wir rechnen damit, dass sich die Preise in den kommenden Wochen wieder angleichen werden.

Die Öllieferungen der OPEC dürften der Beratungsfirma Oil Movements zufolge in den vier Wochen zum 22. Januar um 310 Tsd. Barrel pro Tag bzw. 1,3% gegenüber den vier Wochen zuvor zurückgehen. Dies wäre der stärkste prozentuale Rückgang seit knapp fünf Monaten. Laut Oil Movements ist der Rückgang vor allem auf geringere Lieferungen nach Asien zurückzuführen. Dies deutet auf eine vorübergehend schwächere Nachfrage und nicht auf eine verbesserte Quotendisziplin der OPEC-Mitglieder hin. Angesichts des hohen Preisniveaus und freier Kapazitäten besteht nach wie vor der Anreiz zur Überproduktion.

Die Benzinvorräte in der Region Amsterdam-Rotterdam-Antwerpen sind in der Woche bis zum 6. Januar um 25% auf 693 Tsd. Tonnen gestiegen. Dies dürfte u.a. auf das kalte Winterwetter der vergangenen Wochen zurückzuführen sein, welches die Benzinnachfrage schmälert. Trotz des Lageraufbaus liegen die ARA-Benzinvorräte auf einem vergleichsweise niedrigen Niveau. Von daher stellt die Lagerveränderung auch eine Normalisierung dar.

Edelmetalle

Dem Goldpreis gelingt es derzeit nicht, das in den vergangenen Tagen verlorene Terrain zurückzuerobern. Er gibt heute Morgen nochmals leicht nach und handelt unter 1.370 USD je Feinunze. Belastend wirkt sich vor allem der aktuell starke US-Dollar aus. Dieser unterstützt jedoch den Goldpreis in Euro, der über die Marke von 1.050 EUR je Feinunze steigt und damit nur gut 20 EUR unter seinem Rekordhoch von Ende Dezember liegt. Fed-Präsident Hoenig hat gestern den Goldstandard als "sehr legitimes Währungssystem" bezeichnet. Seiner Meinung nach wird es in Zukunft nicht notwendigerweise weniger Krisen geben. Auch sieht er keine geringere Arbeitslosigkeit und geht nicht von weniger Bankenpleiten aus. Derartige Aussagen sind Wasser auf die Mühlen der Goldanhänger.

Allerdings gilt Hoenig als Inflationsfalke und stellt daher nicht die Mehrheitsmeinung innerhalb der Fed dar. Bereits Anfang November hatte Weltbankpräsident Zoellick in einem Zeitungsartikel die führenden Wirtschaftsnationen aufgefordert, die Wiedereinführung eines modifizierten Goldstandards in Erwägung zu ziehen, um die Währungskurse stärker zu verankern. Derartige Pläne sind zwar ferne Zukunftsmusik, finden aber offensichtlich zunehmend Anhänger. Der Goldpreis dürfte dadurch psychologische Unterstützung erhalten.

Industriemetalle

Aluminium konnte sich gestern den Gewinnmitnahmen an den Rohstoffmärkten entziehen und um über 2% zulegen. Das Leichtmetall überstieg zum ersten Mal seit 28 Monaten wieder die Marke von 2.500 USD je Tonne und hält sich heute Morgen in etwa auf diesem Niveau. Einige Marktteilnehmer erachten den aktuellen Aluminiumpreis im Vergleich zu den anderen Metallpreisen offenbar als zu niedrig. Im letzten Jahr blieb die Preisentwicklung von Aluminium z.B. deutlich hinter der von Kupfer und Nickel zurück.

Blei erreichte mit mehr als 2.700 USD je Tonne gestern kurzzeitig den höchsten Preis seit April 2008. Dies dürfte noch im Zusammenhang mit der vorübergehenden Schließung der Magellan-Mine stehen. Heute Morgen reiht sich Blei jedoch in die Liste der Verlierer ein.

Gemäß Angaben des Verbands der chinesischen Edelstahlproduzenten ist China im letzten Jahr zum Netto-Exporteur von Edelstahl geworden. Zuvor war das Land viele Jahre lang Netto-Importeur. Während die Einfuhren im Vergleich zum Vorjahr nachgaben, sind die Ausfuhren in die Höhe geschnellt. Dies liegt an den hohen Überkapazitäten und der hohen Edelstahlproduktion im Reich der Mitte. Zum ersten Mal überhaupt wurden laut Aussagen des Verbands 2010 mehr als 10 Mio. Tonnen Edelstahl in China produziert. Das Land trägt damit verstärkt zum globalen Überangebot bei. Nickel, das zu 70% in der Edelstahlindustrie verwendet wird, hat von den hohen Produktionsraten profitiert. Sollten diese jedoch zurückgehen, dürfte dies auch die Nickelnachfrage und damit den -preis negativ beeinflussen.

Agrarrohstoffe

Die Überflutungen in Australien führen zu ersten Abwärtsrevisionen der Ernteschätzungen. Bislang haben die Überflutungen die Baumwollproduktion des viertgrößten Baumwollexportlandes um ca. 500 Tsd. Ballen à 500 Pfund reduziert. Davon geht der Analysedienst FCStone Australia aus. Sollte es zu weiteren Ernteausfällen kommen, könnte die Ernte pessimistischen Schätzungen zufolge auf unter 3,7 Mio. Ballen zurückgehen. Optimistischere Marktbeobachter halten es dagegen für möglich, dass unter Umständen ein Erntevolumen von mehr als 4 Mio. Ballen erreicht werden könnte. Die Ernteausfälle in Australien kommen zu einem denkbar ungünstigen Zeitpunkt, da der Baumwollmarkt knapp ist.

Einzig aus Indien kommen derzeit positive Nachrichten. Dort rechnet das staatliche Cotton Advisory Board mit einer Ernte von 32,9 Mio. Ballen à 170 kg, was einem Anstieg von 1,2% gegenüber der bisherigen Prognose entspricht. Das Angebot soll die Nachfrage in Indien im laufenden Erntejahr um 3,5 Mio. Ballen übertreffen. Eine wirkliche Entspannung der Angebotslage ist allerdings erst im späteren Jahresverlauf zu erwarten. Die Anbaufläche in den USA, dem weltgrößten Baumwollexportland, dürfte einer Umfrage zufolge in diesem Jahr um mehr als 13% auf ein 5-Jahreshoch von 12,5 Mio. Morgen steigen.

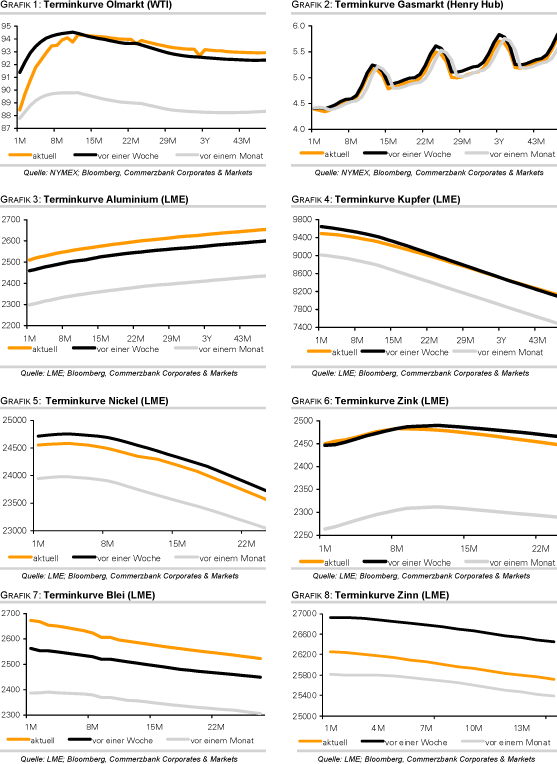

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.