Gold-ETF-Nachfrage erreicht China

11.01.2011 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt am Morgen wenig verändert bei 89 USD je Barrel. Brent wird weiter mit einem Preisaufschlag von 6 US-Dollar gegenüber WTI gehandelt. Die aufgrund eines Lecks seit dem Wochenende geschlossene Ölleitung aus Alaska, welche 12% der US-Ölproduktion transportiert, könnte schon in wenigen Tagen ihren Betrieb wieder aufnehmen. Derzeit fehlen ca. 600 Tsd. Barrel Rohöl pro Tag, was sich in einem entsprechenden Rückgang der US-Lagerbestände niederschlagen könnte. In den Lagerdaten, welche diese Woche veröffentlicht werden, sind die Auswirkungen der Pipelineschließung allerdings noch nicht enthalten.

Vielmehr wird aufgrund gestiegener Importe mit einem Lageraufbau gerechnet. Das API veröffentlicht die Daten für die vergangene Woche heute nach Handelsschluss, das US-Energieministerium morgen Nachmittag. Kurzfristig könnte der Ölpreis dadurch belastet werden. Solange die allgemeine Marktstimmung optimistisch und das Anlegerinteresse hoch bleibt, dürfte der Ölpreis jedoch nicht nennenswert unter Druck geraten.

Heute veröffentlicht die US-Energiebehörde als erste der drei großen Agenturen ihre aktuellen Nachfrageprognosen für den Ölmarkt. Bislang erwartet die EIA einen Anstieg der weltweiten Ölnachfrage um 1,43 Mio. Barrel pro Tag in diesem Jahr. Erstmals werden auch Prognosen für 2012 bekanntgegeben. Dabei ist für das kommende Jahr mit einem etwas geringeren Nachfrageanstieg zu rechnen. Die Bäume dürften somit für den Ölpreis auch mittel- bis langfristig nicht in den Himmel wachsen.

Edelmetalle

Der "Lion Global Gold Fund" in China hat eigenen Angaben zufolge mehr als 3,2 Mrd. Yuan bzw. rund 483 Mio. USD Anlegergelder eingesammelt. Dies entspricht beim derzeitigen Marktpreis circa 11 Tonnen Gold. Der Fonds ist der erste seiner Art in China und investiert in ausländische Gold-ETFs, die mit dem Edelmetall physisch hinterlegt sind. Die hohen Zuflüsse belegen das große Anlegerinteresse für Gold in China und dürften den Goldpreis tendenziell stützen. Die Auflage dieses Fonds wurde erst Ende November genehmigt. Gleichzeitig erwartet China für 2010 einen Anstieg der inländischen Goldminenproduktion auf einen Rekordwert von über 340 Tonnen. Da das Reich der Mitte aufgrund der ohnehin schon hohen Nachfrage zusätzlich Gold importieren muss, sollte das erweiterte Angebot nicht auf den Weltmarkt gelangen.

Die Autoverkäufe in China sind gemäß Angaben des Verbands der chinesischen Autoproduzenten 2010 im Vergleich zum Vorjahr um 33% auf einen abermaligen Rekordwert von 13,8 Mio. Einheiten gestiegen. Aufgrund des Auslaufens von Anreizprogrammen zum Kauf kleinerer und Benzin sparenderer Autos sowie der Begrenzung der Zulassungszahlen in Peking und möglicherweise auch in anderen Großstädten könnte die Nachfragedynamik 2011 etwas nachlassen. Dennoch sollte insbesondere der Palladiumpreis gut unterstützt bleiben. In China sowie in anderen Entwicklungsländern werden überwiegend Fahrzeuge mit Benzin-Motoren gefahren, in deren Katalysatoren Palladium verwendet wird.

Industriemetalle

Indonesien, der weltweit zweitgrößte Zinnproduzent und größte Exporteur, hat im Dezember erneut deutlich weniger Zinn exportiert. Im Vergleich zum Vorjahr sind die Ausfuhren um 9,2% auf 7.722 Tonnen gesunken. Auf das Gesamtjahr betrachtet hat Indonesien 92.487 Tonnen Zinn exportiert. Trotz aller Widrigkeiten entspricht dies lediglich einem Rückgang von 6,9% gegenüber dem Vorjahr. Eine ungewöhnlich lange Regensaison aufgrund des Wetterphänomens "La Nina" hatte die indonesische Zinnproduktion und den Transport insbesondere im zweiten Halbjahr stark beeinträchtigt. Im laufenden Jahr geht die indonesische Regierung von einer lokalen Zinnproduktion von 90 Tsd. Tonnen aus, sollten die Zinnpreise anhaltend hoch bleiben und somit Anreiz zur Minenproduktion geben. Dies würde jedoch einen weiteren Rückgang der Zinnexporte implizieren, weil die Lagerbestände bei den Produzenten weitgehend aufgebraucht sind. Darüber hinaus sollte dies nicht zu einer nennenswerten Ausweitung des globalen Angebots führen, da andere wichtige Produzentenländer wie Peru und China ebenfalls mit Problemen zu kämpfen haben bzw. nichts exportieren.

Der Mitte Dezember aufgelegte, erste physisch hinterlegte ETC auf Kupfer, hat seine Bestände auf rund 2.000 Tonnen ausgeweitet. Angesichts der im Vorfeld hohen Erwartungen ist der Start dieses ETCs jedoch als verhalten zu bezeichnen. Größeren Einfluss dürfte die bevorstehende Einführung solcher Produkte in den USA haben. Bei den Edelmetallen haben die ETFs in den USA wesentlich stärkere Nachfrage gefunden als die entsprechenden Produkte in Europa.

Agrarrohstoffe

Die Preise für Mais und Sojabohnen konnten auch im gestrigen Tagesverlauf zulegen. Noch immer verarbeitet der Markt die Nachrichten über die noch weiter anhaltende Regenarmut in Argentinien, die bei Mais zu einer Ernteeinbuße von knapp 10% gegenüber dem Vorjahr auf nur noch gut 20 Mio. Tonnen und von etwa 13% bei Sojabohnen auf etwa 48 Mio. Tonnen führen könnte. Auch für die nächste Woche ist keine Entlastung in Sicht.

Die Erwartung, dass die gestiegenen Futtermittelpreise sich auch in weiter steigenden Preisen für Fleisch niederschlagen werden, hat zu zusätzlichem Interesse von Anlegern auch am Markt für Magerschweine in Chicago geführt. In den letzten fünf Tagen stieg der Preis um 3,8% auf 80,2 US-Cents je Pfund. Dies ist ungewöhnlich, denn normalerweise erreichen die Schweinepreise in den Wintermonaten ihr saisonales Tief. Die CFTC-Daten zeigen, dass nicht-kommerzielle Marktteilnehmer über die letzten Wochen ihre Netto-Long-Positionen wieder ausgebaut haben.

Auch die verbesserten wirtschaftlichen Aussichten, insbesondere in den USA, lassen eine erhöhte Nachfrage nach Fleisch erwarten und unterstützen die Preise für Magerschwein und Rinder. Die Notierungen für Lebendrind hatten im gesamten Verlauf 2010 um 26% zugelegt, die für Mastrinder etwa ebenso stark, während Magerschwein nach einem unruhigen Jahresverlauf insgesamt mit einem Preiszuwachs von 20% schloss.

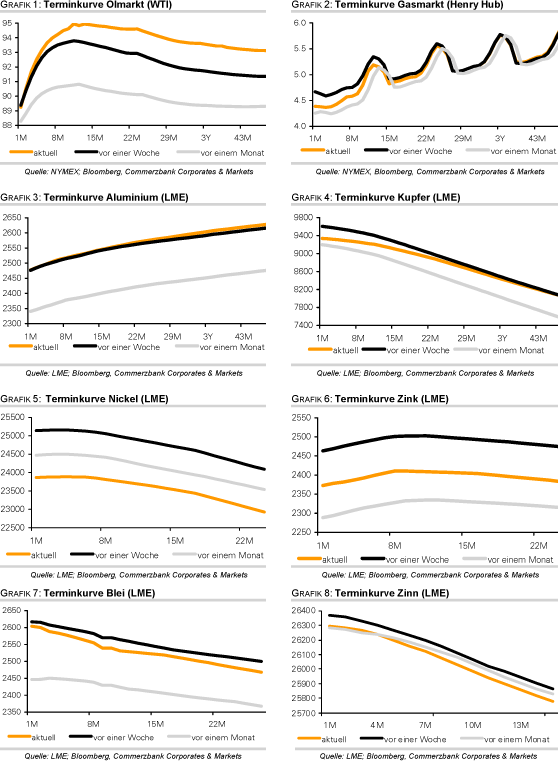

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.