IEA und OPEC mit unterschiedlichen Ansichten

18.01.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist gestern leicht gefallen und handelt am Morgen knapp unterhalb der Marke von 98 USD je Barrel. Der WTI-Preis wird bei gut 91 USD je Barrel gehandelt. Die für einige Tage geschlossene Ölleitung in Alaska hat gestern ihren Betrieb endgültig wieder aufgenommen und dürfte ihre normale Durchleitungskapazität in einigen Tagen erreichen. Offensichtlich fehlt dem Markt damit der Antrieb, die Marke von 100 USD in Angriff zu nehmen. Die OPEC hat gestern ihre Nachfrageschätzung für das Jahr 2011 leicht nach oben revidiert und erwartet nun einen Anstieg der weltweiten Ölnachfrage in diesem Jahr um 1,2 Mio. Barrel pro Tag.

Die Produktion außerhalb der OPEC soll dagegen lediglich um 400 Tsd. Barrel pro Tag steigen. Daraus resultiert ein durchschnittlicher Bedarf an OPEC-Öl von 29,4 Mio. Barrel pro Tag, was in etwa der derzeitigen Fördermenge entsprechen würde. Laut OPEC ist der Ölmarkt reichlich versorgt und der Preisanstieg nicht auf eine Angebotsverknappung zurückzuführen. Im Gegensatz zur OPEC sieht die IEA eine Einengung der Marktbilanz. Die IEA hat die Nachfrageschätzung für 2011 um 320 Tsd. Barrel pro Tag nach oben revidiert und erwartet einen Anstieg der weltweiten Ölnachfrage um 1,4 Mio. Barrel pro Tag.

Der russische Ölkonzern Rosneft und BP haben ein Abkommen für die gemeinsame Erschließung der Ölvorkommen in der russischen Arktis geschlossen. Das erste Öl aus dieser Region soll im Jahr 2015 gefördert werden. Dadurch könnte es Russland gelingen, den Rückgang in den westsibirischen Ölfeldern zu kompensieren und seine Rolle als weltweit führender Ölproduzent zu behaupten. Zudem wird erneut deutlich, dass Rohöl auch in Zukunft nicht knapp wird, wenn der Preis hoch genug ist.

Edelmetalle

Sowohl in US-Dollar als auch in Euro gerechnet notiert Gold heute Morgen weitgehend unverändert bei rund 1.365 USD bzw. gut 1.020 EUR je Feinunze. Unterdessen vermelden die Gold-ETFs weitere Abflüsse. Die Bestände der von Bloomberg erfassten Gold-ETFs sind am Freitag zum ersten Mal seit Ende November wieder unter die Marke von 67 Mio. Unzen gefallen. Seit dem Allzeithoch vor vier Wochen sind insgesamt rund 1,18 Mio. Unzen Gold abgeflossen. Dies entspricht bei aktuellen Marktpreisen einem Gegenwert von ungefähr 1,6 Mrd. USD. Einen deutlichen Preisrückgang bei Gold erwarten wir allerdings nicht, da nach wie vor zu große Unsicherheiten bestehen.

So verkündeten beispielsweise der Chef der Eurogruppe, Juncker, und EU-Kommissar Rehn nach dem gestrigen Treffen der Eurogruppe, dass es noch einige Monate dauern wird, bis eine umfassende Reform des Rettungsprozesses für den Euroraum beschlossen werden kann. Estland ist als 19. Mitglied dem CBGA-Goldabkommen der europäischen Zentralbanken beigetreten. In diesem verpflichten sich die beteiligten Zentralbanken, pro Jahr nicht mehr als 400 Tonnen Gold zu verkaufen. Diese Obergrenze wurde zuletzt jedoch bei weitem nicht mehr ausgeschöpft. Im vergangenen Vertragsjahr wurden von den CBGA-Zentralbanken ohne den IWF gerade einmal 6 Tonnen Gold veräußert.

Industriemetalle

Bedingt durch den Feiertag in den USA kam es gestern zu einem relativ ruhigen Handelstag an den Metallmärkten. Auch heute Morgen ist in den Preisen noch nicht viel Bewegung. Nickel stellt die Ausnahme dar und erreicht ungeachtet jüngster Daten bei 26.400 USD je Tonne ein 8-Monatshoch. Gemäß Angaben der International Nickel Study Group ist die globale Nickelproduktion im November im Vorjahresvergleich um 9,6% auf 125 Tsd. Tonnen gestiegen. Die Nachfrage hat sich um 12% auf 118,2 Tsd. Tonnen erhöht. Dennoch bestand somit am Nickelmarkt im November ein Angebotsüberschuss von 6,8 Tsd. Tonnen.

Bereits in den beiden Monaten zuvor übertraf das Angebot die Nachfrage. Von Januar bis November ergibt sich damit am Nickelmarkt ein Überschuss von 23,3 Tsd. Tonnen. Dieser liegt zwar deutlich unter dem Wert des Vorjahres, das von vielen Marktteilnehmern erwartete Angebotsdefizit im letzten Jahr scheint allerdings mit diesen Daten unwahrscheinlicher geworden zu sein. Aufgrund der Inbetriebnahme neuer Projekte dürfte das Angebot im laufenden Jahr deutlich ausgeweitet werden, was sich auch in einer Erhöhung des Überschusses widerspiegeln sollte.

Wir hatten bereits mehrfach darauf hingewiesen, dass das Angebot vom Markt unterschätzt wird und sich die fundamentale Situation bei Nickel eintrübt. Unserer Meinung nach sollten viele positive Nachrichten im Nickelpreis eskomptiert sein. Wir sehen daher aus fundamentaler Sicht kein weiteres Preissteigerungspotenzial.

Agrarrohstoffe

In den letzten Monaten gab es häufig Nachrichten über politische Eingriffe in den Welthandel mit Agrarprodukten. So warten die Teilnehmer am Baumwollmarkt noch immer auf eine Entscheidung der indischen Regierung über eine eventuelle Erhöhung der zulässigen Baumwollexporte. Die Verhängung eines Exportstopps für Weizen durch Russland hatte im Sommer den aufgrund hoher Ernteeinbußen im Steigen begriffenen Weizenpreis weiter befeuert.

Seltener waren zuletzt Nachrichten über Proteste gegen solche Beschränkungen. Immer wieder allerdings machen argentinische Landwirte auf die mit Exporteinschränkungen verbundenen Einkommenseinbußen auf sich aufmerksam. Aus Protest möchten sie vorerst für eine Woche ihre Verkäufe einstellen. Die 2006 eingeführten Restriktionen für Exporte von Getreide und Fleisch sollten das Angebot auf dem heimischen Markt erhöhen und dort die Preise niedriger halten. Das Gegenteil könnte nun der Fall sein.

Die spekulativen Anleger am Markt für Mastrinder haben ihre Netto-Long-Positionen in den letzen Wochen auf das höchste Niveau seit Aufzeichnungsbeginn ausgebaut. Damit bauen sie auf eine Fortsetzung der schon seit Monaten nach oben gerichteten Preisentwicklung. Genährt wird diese Hoffnung durch den niedrigen Tierbestand in den USA, die hohen Futtermittelpreise und positive US- Exportdaten.

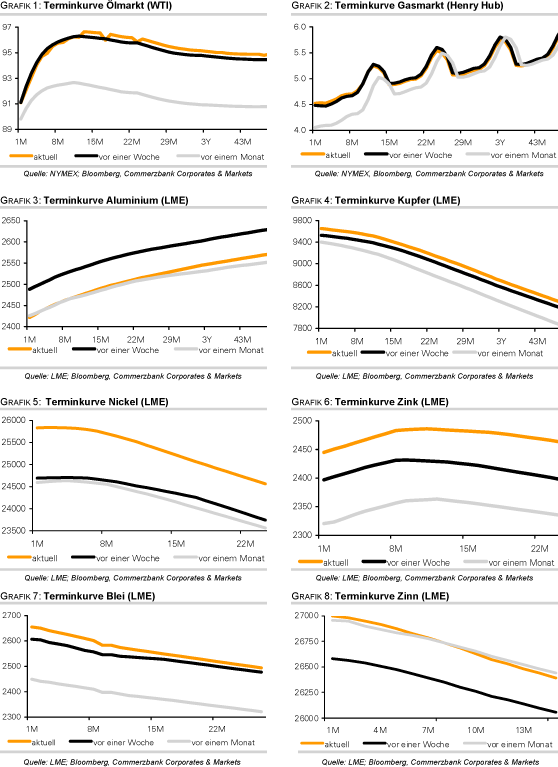

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.