Steigende Preise zum Wochenauftakt

31.01.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise sind am Freitag deutlich gestiegen. Der WTI-Preis konnte um vier US-Dollar zulegen und handelt am Morgen bei 90 USD je Barrel. Der Brentpreis kratzte am Morgen an der Marke von 100 USD je Barrel. Hinter dem Preisanstieg stehen Befürchtungen, dass die Unruhen in Ägypten zu einer Beeinträchtigung des Ölangebots führen könnten. Als Ölproduzent spielt das Land zwar keine nennenswerte Rolle. Ägypten ist aber ein wichtiges Transitland für den weltweiten Ölhandel. So werden durch den Suezkanal schätzungsweise 1 Mio. Barrel Rohöl pro Tag aus der Golfregion in Richtung Mittelmeer transportiert. Zudem gibt es noch eine Ölleitung mit einer täglichen Durchleitung von 1,1 Mio. Barrel Rohöl. Sollte es zu einer Unterbrechung dieser Lieferwege kommen, wären also bis zu 2 Mio. Barrel Rohöl pro Tag betroffen.

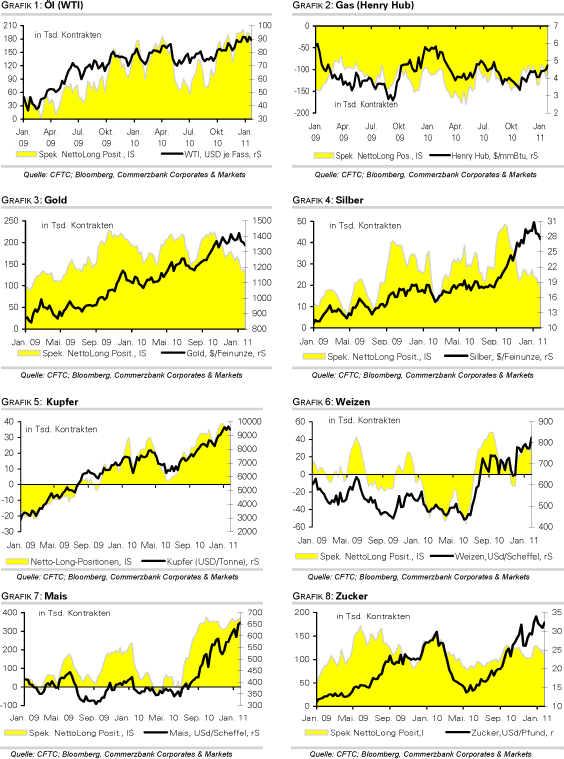

Zudem gibt es Sorgen vor einer weiteren Ausbreitung der Proteste nach Osten auf die ölreichen Regionen der arabischen Halbinsel. Eine gewisse Risikoprämie auf den Ölpreis scheint daher gerechtfertigt. Sollte die Marke von 100 USD bei Brent überwunden werden, könnten technische Anschlusskäufe den Preis weiter in Richtung 105-110 USD steigen lassen. Die spekulativen Finanzanleger haben in der Woche zum 25. Januar ihre Netto-Long-Positionen um 35,7 Tsd. auf 155.487 Kontrakte reduziert, den niedrigsten Stand seit fast zwei Monaten. Dieser Positionsabbau ging mit einem Preisrückgang bei WTI um fünf US-Dollar in der entsprechenden Berichtswoche einher, dürfte inzwischen aber bereits teilweise wieder rückgängig gemacht worden sein. Angesichts der noch immer massiven Preisdifferenz sehen wir bei WTI weiteres Anstiegspotenzial.

Edelmetalle

Nach den teilweise sehr starken Preisanstiegen am Freitag - Silber legte um 4% zu - treten die Edelmetallpreise zum Wochenstart auf der Stelle. Gold stieg Ende letzter Woche im Zuge der Unruhen im Nahen Osten in der Spitze um fast 40 USD und wurde damit seinem Charakter als sicherem Hafen voll und ganz gerecht. Der Goldpreis sollte daher in etwa auf dem aktuellen Niveau gut unterstützt sein. Ebenso könnten sich Aussagen eines Beraters der chinesischen Zentralbank positiv auswirken. Dieser wird in einer chinesischen Zeitung mit den Worten zitiert, dass China seine Gold- und Silberreserven ausbauen und dazu über einen sehr langfristigen Zeitraum Preisrückschläge ausnutzen soll.

Während die Gold-ETFs am Freitag abermals Abflüsse verzeichneten (die Bestände im SPDR Gold Trust z.B. wurden um 2,4 Tonnen reduziert), haben die spekulativen Finanzanleger in der Woche zum 25. Januar zum ersten Mal seit vier Wochen wieder ihre Netto-Long-Positionen bei Gold leicht ausgebaut. Diese stiegen um 3,7% bzw. 5 Tsd. auf 138,2 Tsd. Kontrakte. Offensichtlich sehen die spekulativen Finanzanleger das Abwärtspostenzial als ausgereizt an. Sollten die Finanzanleger auch in den kommenden Wochen verstärkt auf steigende Preise wetten, dürfte dies Gold ebenfalls unterstützen. Im Falle von Silber wurden die Netto-Long-Positionen dagegen weiter auf 19,3 Tsd. Kontrakte und damit auf ein 11-Monatstief reduziert. Der Preisdruck von dieser Seite sollte allerdings auch bei Silber nachlassen.

Industriemetalle

Die Rohstoffpreise im Allgemeinen und die Metallpreise im Speziellen verzeichnen einen sehr freundlichen Auftakt in die neue Handelswoche. Kupfer steigt um knapp 2% auf 9.700 USD je Tonne und handelt damit nur noch geringfügig unter seinem vor zwei Wochen erreichten Allzeithoch. Zinn hat am Freitag zum ersten Mal überhaupt die Marke von 30.000 USD je Tonne übersprungen und hält sich zum Wochenstart auf diesem Rekordhoch. Fundamental betrachtet hellt sich die Lage weiter auf.

Weitere Höhenflüge der Metallpreise könnten jedoch zunächst gebremst werden, sollte die Risikoaversion aufgrund der Unruhen in Ägypten zunehmen. Die spekulativen Finanzanleger haben in der Woche zum 25. Januar bei Kupfer ihre Netto-Long-Positionen deutlich um 22% bzw. 8,1 Tsd. auf 28,2 Tsd. Kontrakte reduziert. Dies entspricht dem niedrigsten Niveau seit Ende November. Das rote Metall reagierte im Beobachtungszeitraum mit einem entsprechenden Preisabschlag von annähernd 5%. Der seitdem erfolgte Preisanstieg lässt jedoch vermuten, dass die Finanzanleger wieder optimistischer geworden sind und verstärkt auf steigende Preise gesetzt haben.

Aufgrund des chinesischen Neujahrsfestes sind die dortigen Finanzmärkte vom 2. bis 8. Februar geschlossen und die Wirtschaftsaktivitäten im ganzen Land eingeschränkt. An den Metallmärkten könnte daher in den kommenden zwei Wochen etwas Ruhe einkehren.

Agrarrohstoffe

Da Ägypten weltweit der größte Importeur von Weizen ist, halten die dortigen politischen Unruhen auch den Weizenmarkt in Atem. Die meisten Marktteilnehmer scheinen dabei darauf zu setzen, dass in Ägypten, aber auch in anderen Ländern der Region wie bereits in Algerien geschehen, die Importe an Nahrungsmitteln erhöht werden dürften. Ziel ist, den Unmut in der Bevölkerung - unter anderem über Preissteigerungen - nicht weiter anzuheizen. Vielmehr dürfte der Wunsch bestehen, auch die Lagerbestände aufzufüllen. Kurzfristig allerdings ist eine Beeinträchtigung der Anlieferungen durch die Unruhen in Ägypten nicht auszuschließen.

Diese Befürchtung hatte am Freitag die Notierungen in Chicago im Tagesverlauf um 2,4% nachgeben lassen. Hinzu kam die Aussicht auf Schneefall in Teilen der (Winter-) Weizenanbaugebiete der US-Plains, der die Trockenheit mildern und für die Entwicklung des jungen Weizens vorteilhaft sein sollte. Im früheren Wochenverlauf konnte der Weizenpreis in Chicago mit einem Schlusskurs von 856 US-Cents je Scheffel am Mittwoch auf den höchsten Stand seit August 2008 steigen. Nach einem Rückgang ihrer Netto-Long-Positionen in der Vorwoche haben die spekulativ ausgerichteten Finanzanleger in der Woche zum 25. Januar ihre Netto-Long-Positionen deutlich um gut 12 Tsd. Kontrakte auf 37,7 Tsd. Kontrakte ausgebaut und setzen damit überwiegend auf weiter steigende Preise.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.