Brentölpreis steigt über die Marke von 100 USD

01.02.2011 | Eugen Weinberg

Energie

Energie"Politische Börsen haben kurze Beine" sagt eine Börsenweisheit. Allerdings besteht nach den Unruhen in Tunesien und Ägypten eine hohe Ansteckungsgefahr für die Nachbarländer, wozu auch die großen nordafrikanischen Ölproduzenten Libyen und Algerien zählen. Auch wenn die Tumulte die Öllieferungen bislang nicht beeinflusst haben, könnte die geopolitische "Risikoprämie" eher noch weiter steigen.

Die Krise in Ägypten ließ den Brentölpreis bis auf knapp 102 USD je Barrel steigen. Der WTI-Preis erreichte knapp 93 USD je Barrel. Erstmals seit 28 Monaten notiert Brent somit wieder über der Marke von 100 USD je Barrel. Nachdem diese psychologisch wichtige Marke genommen wurde, könnte es zu Anschlusskäufen kommen, welche den Preis noch weiter nach oben treiben. Die OPEC hat bereits angekündigt, die Ölförderung auszuweiten, sollte es zu einer tatsächlichen Angebotsverknappung kommen. Die OPEC-Minister werden sich am 22. Februar am Rande einer Energiekonferenz in Riad treffen, um über die Förderpolitik zu diskutieren.

Dabei soll es sich allerdings nicht um ein offizielles Treffen handeln. Dennoch dürften Spekulationen auf eine Produktionserhöhung zunehmen, sollte sich die Situation in Ägypten weiter zuspitzen und der Ölpreis weiter steigen. Auch ohne offiziellen Beschluss weitet das Kartell die Ölproduktion bereits aus. Laut einer Umfrage von Reuters stieg die Ölförderung im Januar auf 29,49 Mio. Barrel pro Tag. Das entspricht dem höchsten Produktionsvolumen seit Dezember 2008. Dadurch wird einmal mehr deutlich, dass am Ölmarkt keine Angebotsknappheit besteht, sondern der Preis derzeit hauptsächlich durch die Angst vor einer drohenden Verknappung getrieben wird.

Edelmetalle

Der Goldpreis steigt heute Morgen leicht auf 1.340 USD je Feinunze. Unterstützt wird er dabei von Befürchtungen, dass sich die Unruhen in Ägypten auf andere Länder der Region ausweiten könnten. Aber auch Inflationssorgen lassen Gold als sicheren Hafen aktuell wieder interessanter erscheinen. Steigende Nahrungsmittel- und Ölpreise haben in Europa im Januar zu einer überraschenden Beschleunigung der Inflation auf 2,4% geführt. Dies erhöht zugleich den Druck auf die politischen Entscheidungsträger, auf Preissteigerungen, die über das Ziel der Europäischen Zentralbank hinausgehen, zu reagieren.

Der Preis für Goldbarren in Tokio notiert Angaben von Goldhändlern zufolge derzeit 1,5-2 USD über dem Referenzpreis in London. So hoch war die Prämie seit mehr als zwei Jahren nicht mehr. Dies ist auf eine starke Goldnachfrage in anderen asiatischen Ländern zurückzuführen, im Zuge dessen Goldbarren von Japan insbesondere nach Hong Kong und Singapur verkauft wurden. Dies hat nun allerdings zu einer Knappheit in Japan selbst geführt. Angefacht durch eine hohe Nachfrage in Indien und im Vorfeld der Feiertagssaison in China sind auch in Singapur und Hongkong die Preisprämien für Goldbarren auf 3 USD bzw. 4 USD gestiegen. Dies entspricht den höchsten Werten seit 2004.

Industriemetalle

Sorgen aufgrund der Unruhen in Ägypten haben die Metallmärkte nur kurzfristig belastet. Der offensichtlich nach wie vor hohe Risikoappetit der Marktteilnehmer beflügelt die Preise, so dass Kupfer und Zinn daher heute Morgen bei knapp 9.880 USD bzw. 30.400 USD je Tonne neue Rekordhochs markieren. Nickel steigt auf den höchsten Stand seit Mai 2008. Neben dem hohen Marktoptimismus werden insbesondere Kupfer und Zinn aktuell durch angespannte Angebots-Nachfrage-Verhältnisse unterstützt.

So musste beispielsweise Chile, der mit Abstand weltgrößte Kupferproduzent, mit 5,4 Mio. Tonnen für 2010 eine leicht unter dem Vorjahr liegende Kupferproduktion vermelden. Dies ist insbesondere auf niedrigere Metallgehalte in den großen Minen wie Escondida zurückzuführen, wurde aber auch durch Streiks bedingt. Das globale Angebotsdefizit am Kupfermarkt dürfte sich deutlich ausweiten. Manche Marktbeobachter sehen für dieses Jahr sogar ein Defizit von über 800 Tsd. Tonnen. Die Preisrallye bei den Metallen, vor allem bei Kupfer und Zinn, sollte sich daher fortsetzen.

Der chinesische Einkaufsmanagerindex für das Verarbeitende Gewerbe ist im Januar gemäß Angaben des chinesischen Logistik- und Einkaufverbands den zweiten Monat in Folge leicht auf 52,9 gesunken. Damit scheinen die eingeführten Maßnahmen zur Abkühlung der Konjunktur langsam ihre Wirkung zu entfalten. Da sich der Index allerdings noch im expansiven Bereich hält, werden Sorgen vor einer deutlichen Konjunkturabkühlung gedämpft.

Agrarrohstoffe

Die Notierungen für Lebendrind in Chicago liegen nach einem leichten Rückgang in der zweiten Januarhälfte inzwischen mit 114 US-Cents je Pfund für den meistgehandelten Terminkontrakt auf einem Allzeithoch. Mit 128 US-Cents je Pfund hat auch der Terminkontrakt für Mastrind auf Schlusskursbasis einen neuen Rekordwert erreicht. Das US-Landwirtschaftsministerium hatte am Freitag nach Handelsschluss seinen Bericht zum Viehbestand zu Jahresbeginn vorgelegt. Demnach war der Bestand an Rindern in den USA Anfang Januar mit 92,58 Mio. Tieren (-1,4% gegenüber dem Vorjahreswert) so niedrig wie zuletzt im Jahr 1958. Dazu beigetragen haben wohl maßgeblich die hohen Futterkosten.

Zudem ist die finanzielle Lage in vielen Farmen nach den schwachen Vorjahren angespannt, so dass sie die Gelegenheit nutzten, bei den hohen Preisen vorzeitig Vieh zur Schlachtung zu verkaufen und damit ihre finanzielle Situation zu stabilisieren. Die niedrigen Bestände lassen für das Angebot an Rindfleisch eine Verknappung erwarten und sollten die Preise unterstützen. Hinzu kam zuletzt die Aussicht auf winterliche Stürme, die den Transport der Tiere zu den Schlachtstellen unterbrechen könnten.

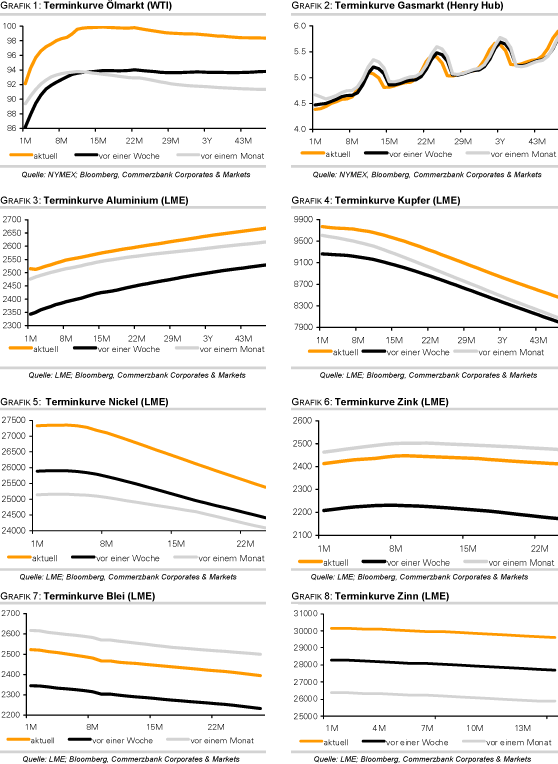

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.