Japan: "Accident waiting to happen"

07.02.2011 | Robert Rethfeld

Am 27. Januar 2011 - einem Donnerstag - überraschte die Rating-Agentur Standard & Poors die Märkte mit der Herabstufung der Bonität Japans von "AA" auf "AA minus".

Am 27. Januar 2011 - einem Donnerstag - überraschte die Rating-Agentur Standard & Poors die Märkte mit der Herabstufung der Bonität Japans von "AA" auf "AA minus".Die initialen Marktreaktionen waren gedämpft, die Herabstufung schien weitgehend ignoriert zu werden. So jedenfalls hieß es in vielen Medienberichten.

Wenn die Bonität eines Landes herabgestuft wird, kommt es häufig zu folgender Reaktion: Die Staatsanleihen werden verkauft (=Renditeanstieg), zudem verliert die Währung an Wert. Derartige Bewegungen wurden in den vergangenen Jahren an den Finanzmärkten Griechenlands, Portugals, Irlands oder Spaniens beobachtet.

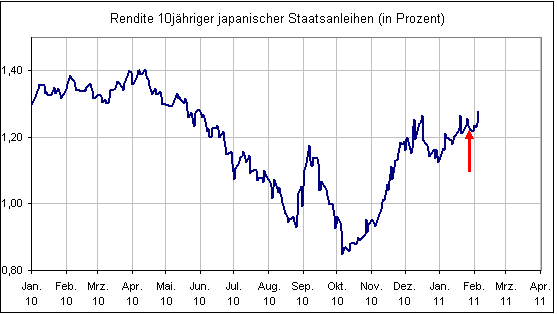

Betrachten wir zunächst die Reaktion der Rendite japanischer Staatsanleihen. Der rote Pfeil verweist auf den 27. Januar 2011.

Die Rendite 10jähriger japanischer Staatsanleihen verlief bis zum vergangenen Donnerstag in einem Korridor von 1,22% bis 1,24% seitwärts. Am Freitag zog die Rendite deutlich an (auf 1,28%). Sie erreichte damit den höchsten Stand seit Juni 2010.

Was bedeutet die Marke von 1,28% im erweiterten charttechnischen Kontext?

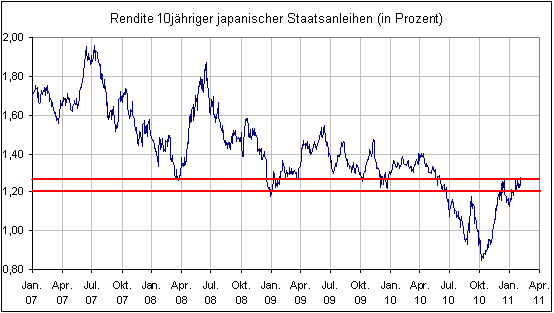

Die obere rote Linie auf dem folgenden Chart reflektiert diese Marke.

Würden die 1,28% überwunden werden können, würde der nächste Widerstand im Bereich von 1,40% zu finden sein. Sollte dies geschehen, würden die Marktteilnehmer so auf die Herabstufung reagieren, wie man es erwarten musste.

Nur etwa fünf Prozent der japanischen Staatsverschuldung (200 Prozent vom BIP) wird von Ausländern gehalten. Diese unbestreitbar korrekte Zahl wird immer dann hervor-geholt, wenn es gilt, die Last der japanischen Staatsverschuldung zu verniedlichen. Letztendlich haften japanische Banken, Fonds, Investoren und Pensionskassen. Klar existiert ein politischer Druck auf die japanischen Banken, japanische Staatsanleihen zu kaufen. Aber es steht den genannten Gruppierungen frei, ihr Geld woanders als in Japan zu investieren.

Als ein weiterer Pluspunkt werden die japanischen Währungsreserven in Höhe von 1,1 Bio. US-Dollar angesehen. Dem steht eine öffentliche Verschuldung in Höhe von etwa 10 Bio. US-Dollar gegenüber. Die japanischen Währungsreserven würden im Falle einer Staatsinsolvenz ausreichen, um die Ansprüche ausländischer Gläubiger abzudecken. Die japanischen Investoren würden weitgehend leer ausgehen.

Die zweite Beobachtung gilt dem japanischen Yen. Dieser müsste bei einer Bonitätsabwertung fallen. Anzunehmen wäre, dass ausländische Investoren das Vertrauen in Japan verlieren und ihr Kapital aus dem Yen in Dollar und Euro umschichten. Zudem können die Japaner selbst versucht sein, ihr Vermögen verstärkt in andere Währungen zu diversifizieren.